Semakin panas kan isu Tabung Haji ni? Banyak pula komen daripada pakar ekonomi sejak dua menjak ni. Yang tak tahu apa-apa pun turut serta memberikan pandangan.

Apa kata kita dengar sendiri penjelasan berkaitan isu Tabung Haji oleh pengurusan Lembaga Tabung Haji kepada ahli parlimen yang berlangsung pada 3 April 2019 di bangunan Parlimen seperti berikut:

Perlu ada perancangan yang kukuh bagi mengatasi masalah yang dihadapi Tabung Haji kini. Komitmen dari Kerajaan sangat penting memandangkan deposit Tabung Haji dijamin Kerajaan

Sesi penjelasan ini menerangkan penemuan audit berkaitan kesilapan lalu Tabung Haji, langkah yang telah diambil bagi mengatasi permasalahan, & perancangan masa hadapan bagi memastikan Tabung Haji tidak lagi berdepan masalah yang serupa

Pengurusan yang baru dilantik telah menemui salah lapor dalam laporan kewangan Tabung Haji, di mana terdapat RM4.1 billion defisit yang tidak dilaporkan. PwC telah dilantik untuk melakukan audit

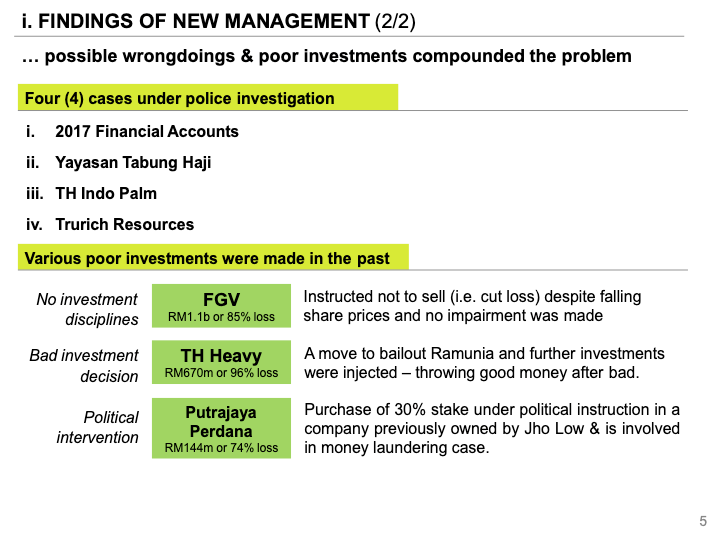

Pengurusan baru juga telah menemui kemungkinan berlakunya salah laku dan kelemahan dalam pelaburan. Salah satunya adalah pelaburan dalam Putrajaya Perdana, yang sebelum itu dimiliki Jho Low. 4 kes kini dalam siasatan polis

Pengurusan telah menilai semula pelaburan bagi menghentikan kerugian. Akaun TH kini sudah diimbang apabila aset yang kurang berpotensi diserahkan kepada Urus Harta Jemaah Sdn Bhd, yang diganti dengan Sukuk bernilai lebih tinggi

Dengan proses penyusunan semula ini, akaun Tabung Haji kini positif, dan mampu memberi hibah. Amaun yang mampu diberi oleh Tabung Haji berjumlah RM913 juta

3 langkah dalam komunikasi yang akan diambil Tabung Haji bagi memastikan pendeposit Tabung Haji kekal menyimpan di Tabung Haji: Membina keyakinan, menjawab segala persoalan negatif, dan membina imej positif

Untuk langkah ke hadapan, Tabung Haji akan memperkuatkan tadbir urus, melabur dalam pelaburan yang memberi pendapatan yang stabil, pengurusan yang lebih berhati-hati, dan menstruktur kos operasi

Emphasis of Matter yang dikeluarkan oleh Jabatan Audit Negara

Seksyen 22(3)(a) Akta Tabung Haji yang menyatakan aset tidak boleh kurang dari liabiliti

Bukti berlakunya perubahan akaun Tabung Haji berdasarkan laporan media yang memetik kenyataan Menteri

Perubahan yang dilakukan setelah pengumuman dibuat, yang menjejaskan akaun Tabung Haji

Sumber: FB Institute of Research & Development of Policy (IRDP)

Yakin Kepada Pimpinan Tabung Haji Yang Baru, Diketuai Dato’ Sri Zukri Samat

Semoga dengan adanya Dato’ Sri Zukri Samat yang mengetuai Lembaga Tabung Haji, semoga segala permasalahan dapat diselesaikan dengan segera, agar keadaan kembali pulih seperti sediakala.