Sub Topik

- Pembeli terus bertahan mendepani peningkatan harga, manakala penjual mengalami kesukaran kerana prospek ekonomi yang suram.

- Dengan sentimen pasaran yang lemah, permintaan hartanah sewa juga menyaksikan penurunan pada suku lalu.

- Johor muncul sebagai kawasan paling popular untuk pelaburan hartanah.

KUALA LUMPUR, 9 Mei 2023 – PropertyGuru Malaysia menerbitkan Laporan Pasaran Hartanah PropertyGuru Malaysia (MPMR) Q2 2023, yang menunjukkan permintaan dan bekalan hartanah berkurangan pada awal tahun ini akibat prospek ekonomi yang malap.

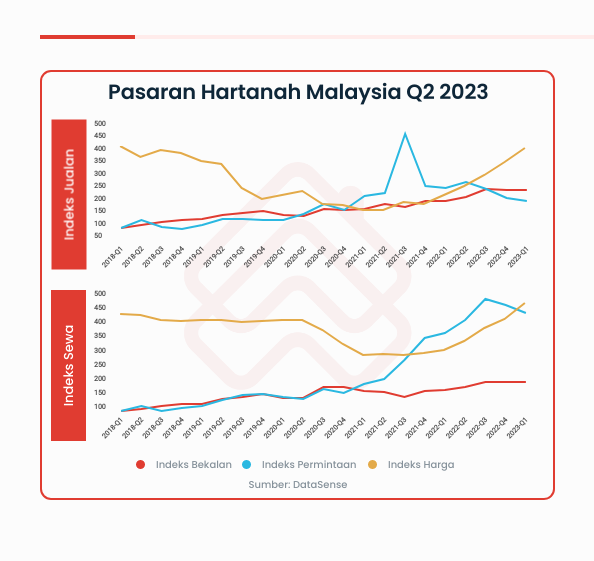

Berdasarkan cerapan data daripada DataSense, platform data dan analitik pasaran PropertyGuru, laporan tersebut menunjukkan trend menurun dalam Indeks Permintaan Jualan, dengan pertanyaan mengenai hartanah menurun sebanyak 5.6% QoQ. Walaupun projeksi inflasi dijangka sederhana dalam beberapa bulan akan datang, ketidakpastian ekonomi global mempengaruhi selera pembeli item bernilai tinggi di Malaysia. Namun, Indeks Bekalan Jualan turun sedikit sebanyak 0.6% kerana pemilik hartanah terus bersikap tunggu dan lihat terhadap pelaburan mereka.

Menurut Sheldon Fernandez, Pengurus Negara Malaysia (PropertyGuru.com.my dan iProperty.com.my), “Keputusan Bank Negara Malaysia untuk menaikkan Kadar Dasar Semalaman (OPR) sebanyak 25 mata asas kepada 3% akan menyukarkan lagi pemulihan permintaan hartanah. Kemungkinan besar, bakal pembeli rumah akan menangguhkan pembelian mereka kerana kos pinjaman yang lebih tinggi dan kenaikan kos sara hidup. Masih terlalu awal untuk memastikan impak sepenuhnya kenaikan OPR ke atas pasaran.”

Harga jualan terus meningkat

Indeks Harga Jualan MPMR Q2 2023 memantau harga jualan hartanah yang disenaraikan di propertyguru.com.my yang meningkat sebanyak 1.6% QoQ pada Q1 2023. Kemungkinan besar, penjual tidak mahu mengurangkan harga dalam suasana ekonomi yang tidak menentu. Kenaikan global kos pembinaan serta kekurangan tenaga kerja baru-baru ini juga memaksa pemaju menaikkan harga untuk menampung kenaikan kos.

Walaupun Malaysia dijangka akan mengalami pertumbuhan ekonomi sederhana pada tahun ini, pasaran hartanah mungkin lebih rancak apabila aktiviti ekonomi meningkat pada separuh kedua tahun ini. Peningkatan pelaburan dari syarikat-syarikat seperti Tesla dan AWS, serta komitmen pelaburan oleh China sebanyak RM170 bilion akan mencetus penciptaan peluang kerja dan mendorong pembangunan infrastruktur di Malaysia dalam masa terdekat.

Namun, pembeli juga menyedari tekanan luaran yang berpunca daripada inflasi global dan akan tetap berhati-hati dengan pembelian mereka, terutama dengan kos pinjaman yang lebih tinggi pada masa ini. Sekiranya harga hartanah terus meningkat walaupun permintaan lemah, kemelesetan global atau kejutan ekonomi boleh mengakibatkan pembetulan harga. Sekiranya ini berlaku, harga hartanah akan bertukar untuk mencerminkan permintaan yang lebih rendah.

Trend pasaran sewa

Dari laporan tersebut, indeks pasaran sewa selaras dengan trend pasaran jualan hartanah, menunjukkan penurunan Indeks Permintaan Sewa sebanyak 6.3%. Ini mungkin disebabkan oleh kenaikan tinggi harga sewa, dengan Indeks Harga Sewa meningkat sebanyak 4.7% QoQ. Peningkatan harga sewa disedari banyak pihak dengan kerajaan negeri Selangor sudah mengumumkan pelan untuk meneliti kebolehlaksanaan peluasan Skim Smart Sewa untuk perumahan kos rendah.

“Penurunan permintaan sewa, seperti yang dinyatakan dalam laporan kami, menunjukkan bahawa rakyat Malaysia semakin berhati-hati. Mereka mungkin memilih untuk tinggal bersama ahli keluarga dan berulang-alik ke bandar untuk bekerja dan tidak menyewa rumah sendiri. Ini satu lagi contoh sikap tunggu dan lihat yang mungkin menjadi lebih buruk lagi kerana ketidakpastian mengenai masa depan,” kata Sheldon.

Harga sewa terus meningkat dan menambahkan tekanan terhadap permintaan perumahan mampu milik berhampiran pusat pekerjaan. Lebih ramai individu berhijrah ke kawasan bandar untuk pelbagai kemudahan, tetapi kenaikan harga mungkin memaksa mereka menjalani kehidupan yang kurang ideal. Namun, ini memberi peluang yang unik kepada pemaju dan tuan tanah untuk mengubah suai semula hartanah mereka yang tidak terjual untuk menawarkan ruang kediaman bersama (co-living spaces) pada harga yang lebih berpatutan, dengan cara berkongsi kos dan kawasan umum dengan penghuni lain tanpa mengabaikan sepenuhnya ciri-ciri privasi.

“Kita sedang menyaksikan secara kumulatif isu-isu mengenai perumahan mampu milik, kos pelaburan yang lebih tinggi, permintaan dan bekalan yang tidak sepadan, serta projek perumahan yang “sakit”. Isu-isu ini berterusan di pasaran tempatan dan masih belum dapat diselesaikan. Walaupun kerajaan telah mengambil langkah pertama untuk mengatasi masalah ini, pemaju-pemaju juga harus memainkan peranan mereka dan menilaikan keperluan pembeli rumah yang telah berubah,” tambahnya lagi.

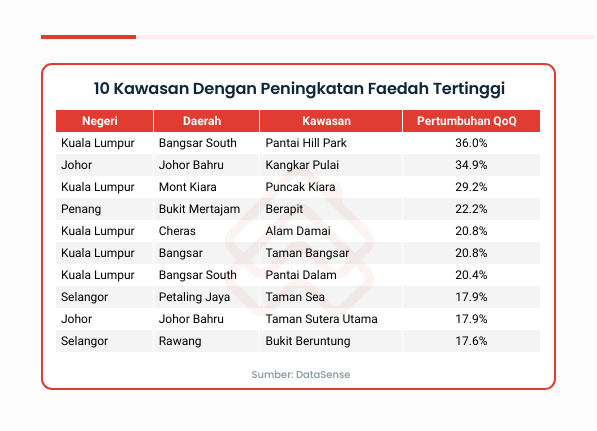

Johor menjadi tumpuan

Pada permulaan tahun 2023, Johor menjadi kawasan hartanah kediaman yang paling dilihat pada Q1 2023. Negeri ini mempunyai empat projek kondominium yang paling dilihat di Malaysia serta empat projek lain dalam kategori hartanah bertanah, dengan Leisure Farm mengekalkan kedudukan teratas sebagai projek kediaman bertanah yang paling banyak dilihat. Di pasaran sewa, R&F Princess Cove adalah projek yang popular kerana lokasinya yang strategik berhampiran Tambak Johor.

Kemajuan perkembangan di Johor dijangka akan berterusan, didorong oleh pelaburan RM51.1 bilion untuk pusat data pada tahun lalu. Sebagai hab digital yang berkembang pesat, Johor juga menarik minat pelabur kepada pasaran hartanahnya. Prospek peluang pekerjaan baharu mungkin juga menarik lebih ramai rakyat Malaysia untuk berpindah ke wilayah selatan semenanjung ini.

“Secara keseluruhannya di Malaysia, kenaikan harga yang disebabkan oleh ketidakpastian global akan terus menyumbang kepada isu semasa mengenai perumahan mampu milik. Oleh kerana kos pemilikan hartanah dijangka meningkat dengan kenaikan OPR, kami meramalkan pembeli dan penjual hartanah akan terus mengalami pasaran hartanah yang mencabar dan tidak pasti. Namun, kami masih optimis bahawa ekonomi akan menunjukkan pemulihan pada separuh kedua 2023. Kami akan terus memantau tanda-tanda pertumbuhan yang lebih positif di dalam pasaran hartanah kediaman,” katanya.