Selama ni kita datang IOI City Mall untuk shopping, makan, tengok wayang atau sekadar jalan-jalan cukupkan 10,000 langkah.

Kali ni ada berita baik.

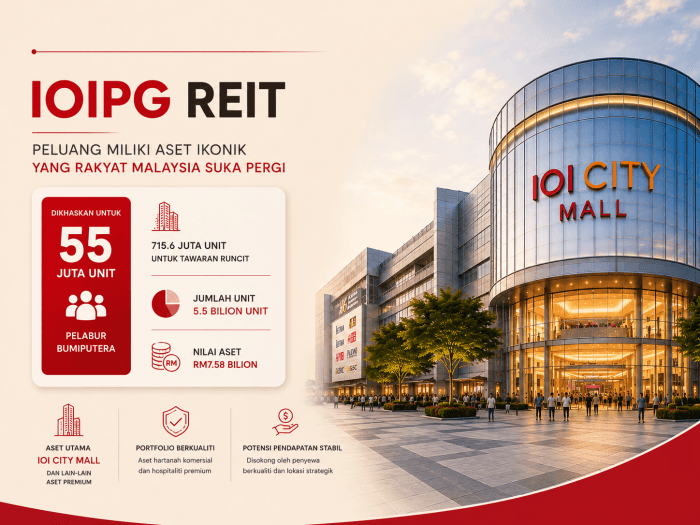

IOI Properties Group Bhd (IOIPG) telah mendapat kelulusan daripada Suruhanjaya Sekuriti Malaysia (SC) untuk menubuhkan dan menyenaraikan IOIPG REIT di Bursa Malaysia. REIT ini akan mempunyai portfolio aset bernilai kira-kira RM7.58 bilion.

Dan antara perkara paling menarik untuk pelabur runcit ialah sebanyak 715.6 juta unit diperuntukkan untuk tawaran runcit.

Daripada jumlah tersebut, 55 juta unit dikhaskan untuk pelabur Bumiputera yang diluluskan MITI.

Jadi, apa sebenarnya yang bakal kita dapat melalui REIT ini?

Apa yang ada dalam IOIPG REIT?

Portfolio IOIPG REIT bukan sekadar satu bangunan.

Antara aset yang akan dimasukkan ialah:

- IOI City Mall Phase 1 & 2

- IOI City Towers

- PFCC Towers

- Putrajaya Marriott

- Le Méridien Putrajaya

- Moxy Putrajaya

- Four Points by Sheraton Puchong

- W Kuala Lumpur

- Courtyard by Marriott Penang

Dan sudah tentu, nama yang paling mudah dikenali ialah IOI City Mall.

Mall yang kita kenal sebagai tempat shopping dan makan itu sebenarnya merupakan salah satu aset utama dalam portfolio REIT ini.

Jadi macam mana kita boleh “jadi landlord”?

Konsep REIT sebenarnya agak mudah.

Bayangkan satu hartanah bernilai berbilion ringgit.

Tak ramai individu mampu membeli hartanah tersebut secara terus.

Jadi, aset itu dimasukkan ke dalam satu struktur REIT dan dibahagikan kepada unit.

Pelabur pula membeli unit tersebut.

Secara tidak langsung, pelabur memiliki kepentingan dalam portfolio hartanah berkenaan.

Sebab itu orang selalu gambarkan REIT sebagai cara untuk memiliki sebahagian daripada hartanah yang besar tanpa perlu membeli keseluruhan bangunan.

Dalam kes IOIPG REIT, saiz awalnya ialah 5.5 bilion unit, dengan harga jangkaan 90 sen seunit.

Pelabur runcit dapat 715.6 juta unit

Ini antara bahagian yang paling menarik.

Daripada keseluruhan struktur tawaran, 715.6 juta unit akan diperuntukkan melalui tawaran runcit.

Dan 55 juta unit daripada tawaran tersebut dikhaskan untuk pelabur Bumiputera.

Kenapa ada allocation khas untuk Bumiputera?

Peraturan SC menetapkan penyenaraian tertentu, termasuk REIT, perlu memenuhi keperluan penyertaan ekuiti Bumiputera. Bagi penyenaraian yang tertakluk kepada syarat tersebut, 12.5% daripada jumlah unit selepas penyenaraian perlu diperuntukkan kepada pelabur Bumiputera yang diluluskan/diiktiraf.

Pada masa yang sama, sehingga 1.48 bilion unit pula akan ditawarkan kepada pelabur institusi, termasuk institusi Bumiputera yang diluluskan dan pelabur institusi lain.

Bukan sekadar tengok harga 90 sen

Harga indikatif yang disebut ialah 90 sen seunit.

Tapi pelabur jangan berhenti setakat:

“90 sen je? Murah ni.”

Dalam REIT, perkara yang lebih penting ialah aset yang berada di belakang unit tersebut dan kemampuan aset itu menjana pendapatan.

Contohnya:

Berapa banyak hasil sewaan?

Bagaimana kadar penghunian?

Berapa tinggi hutang?

Dan akhirnya, berapa banyak pendapatan yang boleh diagihkan kepada pemegang unit?

Sebab kita bukan sekadar membeli “nama IOI”.

Kita membeli unit dalam satu portfolio aset yang sepatutnya menghasilkan pendapatan.

Kenapa IOI Properties buat REIT?

Bagi IOI Properties, penyenaraian REIT ini juga merupakan sebahagian daripada usaha untuk membuka nilai daripada aset matang yang dimiliki kumpulan.

Cadangan asal yang diumumkan pada April 2026 menyaksikan aset bernilai RM7.58 bilion dipindahkan ke REIT, dengan struktur transaksi melibatkan penerbitan 5.5 bilion unit pada harga indikatif 90 sen serta RM2.65 bilion dalam bentuk tunai melalui pembiayaan.

Struktur sebegini membolehkan IOI Properties mendapatkan semula modal daripada aset sedia ada dan pada masa sama mengekalkan pendedahan kepada portfolio hartanah melalui REIT.

Bila IOIPG REIT akan disenaraikan?

IOIPG REIT disasarkan untuk disenaraikan di Pasaran Utama Bursa Malaysia pada suku keempat 2026, tertakluk kepada syarat dan proses yang ditetapkan.

Jadi buat masa ini, perkara yang paling menarik untuk ditunggu ialah prospektus rasmi dan butiran akhir tawaran.

Satu perkara yang masih belum boleh dipastikan buat masa ini ialah status Syariah IOIPG REIT. Ini kerana i-REIT mempunyai keperluan Syariah tersendiri, termasuk berkaitan sumber pendapatan sewaan dan aktiviti penyewa. Bursa Malaysia sendiri membezakan REIT konvensional dengan i-REIT, iaitu REIT yang mematuhi prinsip Syariah.

Sebab dekat situlah pelabur boleh tengok dengan lebih jelas tentang harga tawaran akhir, struktur agihan, hasil sewaan, kewangan REIT dan potensi agihan pendapatan.

Kesimpulan

Penyenaraian IOIPG REIT di Bursa Malaysia menandakan satu lagi perkembangan menarik dalam pasaran modal tempatan. Bagi orang ramai, ia membuka ruang untuk menukar peranan daripada sekadar penyumbang pendapatan perniagaan di mall tersebut, kepada penerima sebahagian daripada hasil sewaannya menerusi agihan dividen kelak.

Laporan asal The Star mengenai kelulusan IOIPG REIT

Maklumat rasmi IOI Properties mengenai cadangan IOIPG REIT

Syarat Asas: Wajib Ada Akaun CDS

Bagi yang baru pertama kali mendengar tentang peluang pelaburan seperti ini, penting untuk diingat bahawa pembelian unit REIT di Bursa Malaysia tidak boleh dibuat secara terus di kaunter pusat beli-belah.

- Anda perlu memohon unit IPO tersebut menerusi e-IPO di dalam perbankan dalam talian seperti: Maybank2u atau aplikasi broker seperti CGSI.

- Di sini syaratnya anda wajib ada Akaun CDS yang terikat dengan akaun bank anda supaya unit yang anda mohon itu ada “bekas” untuk disimpan.

Proses pembukaan akaun CDS kini boleh dilakukan secara dalam talian (online) dengan caj minima dan ia merupakan langkah pertama yang perlu disiapkan awal sekiranya anda berhasrat untuk terlibat dalam pasaran saham tempatan.

Berminat nak buka akaun saham CDS dengan CGSI (sebelum ini dikenali sebagai CGS-CIMB)? Sekarang dah mudah, boleh buka secara atas talian (online) sahaja. Kelulusan pun segera jika tiada apa-apa isu.

Rujuk tutorial mudah ini > Tutorial Buka Akaun CDS Online Dengan CGSI (CGS-CIMB), Beli Saham Bursa Malaysia & Global

Masukkan kod SP1M538 pada ruang Remisier Reference.

Penafian :

Kandungan ini tidak disemak atau diluluskan oleh Suruhanjaya Sekuriti Malaysia (SC). Maklumat yang terkandung di dalam artikel ini adalah untuk tujuan maklumat sahaja dan tidak boleh dianggap sebagai nasihat pelaburan. Semua keputusan pelaburan adalah tanggungjawab individu dan anda harus mendapatkan nasihat daripada penasihat kewangan berlesen sebelum membuat sebarang keputusan pelaburan. Pelaburan dalam saham melibatkan risiko dan keuntungan sendiri. Prestasi masa lalu juga tidak menjamin prestasi masa hadapan.