Sub Topik

Apa benda ni? Kalau direct translate maksudnya Faedah Kompaun. Macam kena kompaun jalan raya tu ke?

Bukanlah…

Artikel sebelum ini telah diterangkan Apa Yang Anda Perlu Tahu Tentang ‘Compounding Interest’, iaitu secara ringkasnya melaburkan kembali keuntungan yang diperolehi.

Kali ini kita akan lihat dengan lebih lanjut bagaimana kita dapat mengaplikasikan konsep ini di dalam apa jua bidang pelaburan yang kita ceburi.

Jika sebelum ini, contoh yang diberikan adalah dengan menggunakan simpanan asas RM10,000 sebagai permulaan. Tetapi secara jujurnya, berapa ramai di antara kita yang punya simpanan sebanyak itu untuk memulakan pelaburan?

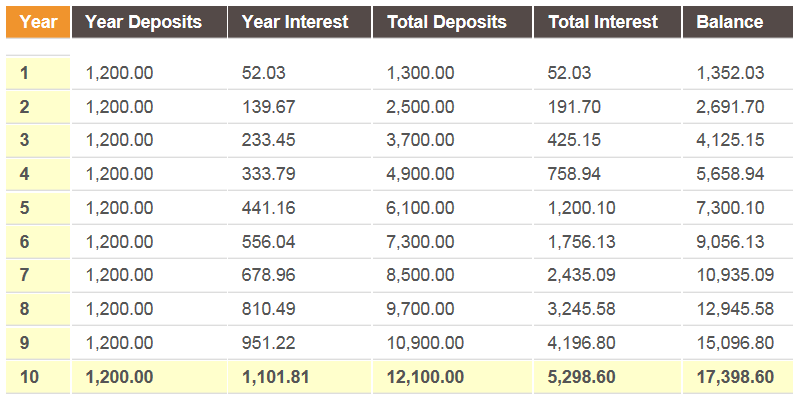

Alternatifnya, kita akan lihat pula kesan faedah berganda ini apabila kita hanya melakukan simpanan bulanan RM100 secara tetap selama 10 tahun.

Simpanan bulanan = RM100

Tempoh = 10 tahun (120 bulan)

Pulangan pelaburan = 7.0% setahun

Dilihat bahawa dengan hanya simpanan tetap RM100 setiap bulan, selepas 10 tahun kita akan mempunyai sebanyak RM17,398 berbanding dengan RM12,000 nilai simpanan kumulatif.

Lebihan pulangan RM5,398 (45%) ini adalah kesan faedah berganda dalam tempoh tersebut.

Jika nak dibandingkan dengan contoh sebelum ini, pastinya dengan modal permulaan yang besar akan menghasilkan pulangan yang lebih lumayan.

Namun perlulah kita ingat bahawa kiraan ini berdasarkan permulaan dari nilai sifar (starting from zero) dan kita hanya mula melabur sedikit demi sedikit. Dapat kita simpulkan di sini bahawa di dalam apa jua situasi, kita dapat merebut peluang untuk membolehkan wang bekerja untuk kita dengan menggunakan elemen masa.

Anda boleh mencuba sendiri kiraan faedah berganda ini di laman web dibawah:

https://www.thecalculatorsite.com

Anda cuma perlu memasukkan data-data asas seperti nilai caruman awal atau berkala, tempoh simpanan dan pulangan pelaburan. Sebagai seorang pelabur, adalah penting bagi kita untuk membuat kira-kira asas unjuran perkembangan dan kemajuan dalam tahun-tahun yang mendatang.

Elakkan Daripada Terpedaya Dengan Skim Cepat Kaya

Walaupun sudah masuk tahun 2022, masih ramai yang terpedaya dengan pelbagai skim cepat kaya yang ada di luar sana. Kononnya labur RM10,000 sekali seumur hidup, tapi dapat pulangan RM500 setiap bulan konsisten untuk selama-lamanya. Tak sangka sebenarnya masih ramai yang percaya dan terpedaya dengan konsep skim piramid ini.

Sifat seorang pelabur yang baik juga adalah mereka yang dapat mempelbagaikan komponen pelaburan mereka ke dalam pelbagai portfolio seperti saham, unit amanah, hartanah dan lain-lain lagi. Dengan ini, risiko pelaburan dapat diminimakan dan menjanjikan pulangan yang lebih konsisten.

Jangan lupa setiap pelaburan ada risikonya. Tetapi risiko yang paling dahsyat adalah dengan tidak berbuat apa-apa. Kena ingat kalau terlajak masa tak boleh undur bro. Mulakan langkah pertama sekarang.

Pelaburan Adalah Untuk Jangka Masa Panjang

Adalah diingatkan sekali lagi bahawa konsep ini adalah untuk pelaburan jangka masa panjang. Tiada jalan pintas untuk membina kekayaan dan banyakkan bersabar kerana kitaran ekonomi ni ada naik dan turunnya.

BUKU INI WAJAR DIMILIKI OLEH MEREKA YANG BERANI BERIMPIAN !

Ramai yang nak gandakan duit simpanan dalam saham tapi fikir berpuluh kali. Jadi buku ini adalah step pertama. Bila baca buku ini, boleh 99% stay ahead dari orang lain! Bonusnya dapat jimat banyak masa.

Kami juga faham yang 2 sebab utama kenapa anak muda masih belum mula melabur saham adalah sebab TAKUT dan BELUM CUKUP DUIT. Yelah, kita melabur sebab nak tenang, bukan nak risau setiap masa.

Sambil kami terlibat dalam pasaran saham, sambil pandaikan orang lain tentang saham.

Terima kasih yang tidak terhingga kepada anda semua yang tak putus-putus menyokong kami dari awal sehingga ke hari ini.