Sub Topik

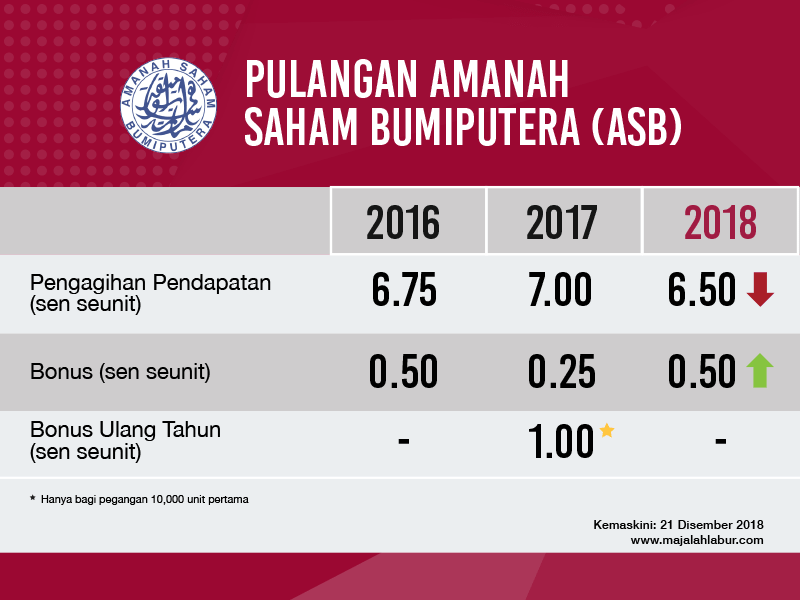

Tahniah pemegang-pemegang saham Amanah Saham Bumiputera (ASB) dengan pengumuman oleh Permodalan Nasional Berhad (PNB) hari ini. Dividen berkurang dari tahun lepas tetapi tetap tak rugi.

Daripada segi pengagihan pendapatan kelihatan menurun sedikit, tetapi daripada segi bonus ada peningkatan. Tetapi tak seperti tahun lalu yang diberi bonus ulang tahun iaitu sebanyak 1%.

Urusniaga ASB kini ditutup bermula 21 Disember 2018 hingga 1 Januari 2019.

Anda boleh mula menyemak akaun masing-masing bermula 2 Januari 2019 menerusi laman web myASNB (www.myasnb.com.my) atau di bank-bank ejen ASNB di seluruh negara.

Pengiraan Dividen ASB 2018

RM1,000

= RM1,000 * 6.5% + RM1,000 * 0.5%

= RM65 + RM5

= RM1,070.00

RM10,000

= RM10,000 * 6.5% + RM10,000 * 0.5%

= RM650 + RM50

= RM10,700.00

RM100,000

= RM100,000 * 6.5% + RM100,000 * 0.5%

= RM6,500 + RM500

= RM107,000.00

RM200,000

= RM200,000 * 6.5% + RM200,000 * 0.5%

= RM13,000 + RM1,000

= RM214,000.00

Jangan lupa tunaikan zakat ASB anda. ASB anda wajib dizakatkan apabila telah melebihi nisab dan haul.

Baca juga Saham Amanah PNB Sudah Jatuh Hukum Harus Di Seluruh Negara

Tahukah anda di mana PNB dan ASB ni melabur duit anda? Jawapannya ada di Simpan Dalam ASB Memang Selamat, Tapi ASB ‘Simpan’ Duit Kita Dekat Mana?

Secara ringkasnya, ASB melabur dalam pasaran saham di Malaysia, yang juga dikenali sebagai Bursa Malaysia. Di sinilah ASB memperolehi keuntungan yang besar, sehingga mampu memberikan dividen kepada para pelabur ASB. Oh ya, ASB juga melabur dalam pasaran hartanah dan bon.

Ini secara tidak langsung bermakna, jika anda mahukan keuntungan yang lebih tinggi daripada apa yang ASB tawarkan setiap tahun – belajarlah ilmu pelaburan saham. Tempat yang terbaik untuk bermula, adalah dengan membaca Ini 15 Panduan Beginner Perlu Tahu Tentang Pelaburan Saham di Bursa Malaysia.