Sub Topik

Umum tahu bahawa simpanan dalam Amanah Saham Bumiputera (ASB) adalah sangat selamat sebab harga sahamnya kekal RM1, tak naik tak turun. Saban tahun pelabur akan memperolehi pulangan dalam bentuk dividen dan ia sangatlah konsisten. Tengok saja jadual di bawah.

Orang kata ekonomi gawat ke bagus ke, masih berbaloi untuk simpan duit dalam ASB ni. Ditambah pula dengan Compounding Interest atau Faedah Berganda, memang sesuai untuk dijadikan instrumen pelaburan bagi jangka masa panjang.

Tapi kalau ASB mampu beri dividen 6-8% setiap tahun, di mana pula ASB ‘simpan’ duit kita?

Jawapannya ada dalam Laporan Tahunan ASB.

Tapi berapa ramai daripada kita yang suka membaca betul tak? Boleh muat turun Laporan Tahunan ASB Tahun 2017 di sini.

8.81% Pelabur ASB Punya 80.17% Duit Dalam ASB

Biasa dengar Prinsip Pareto 80/20 tak? Menurut kajian, 80% kekayaan dimiliki oleh golongan 20% yang terkaya.

Tapi di Malaysia nampak gayanya 80.17% kekayaan dimiliki oleh golongan 8.81% pula?

Sumber: Laporan Tahunan ASB 2017 mukasurat 58

Setakat 31 Disember 2017, sebanyak RM145.8 bilion disimpan dalam ASB oleh 9.3 juta rakyat Malaysia (lebih spesifik lagi golongan Bumiputera).

Jadi Di Manakah ASB Melabur Wang RM145.8 Bilion Tersebut?

Sumber: Laporan Tahunan ASB 2017 mukasurat 59

Jawapannya adalah di Pasaran Ekuiti, atau lebih tepat lagi di Bursa Malaysia. Banyak pula tu, sampai 77.61%. Dan sudah semestinya keuntungan yang diperolehi daripada pelaburan ini lebih daripada dividen tahunan yang diberi kepada mereka yang melabur dalam ASB.

Top 20 Syarikat Pegangan ASB

Sumber: Laporan Tahunan ASB 2017 mukasurat 60

Siapa yang tak kenal nama-nama syarikat di atas ni kan? Kesemuanya merupakan nama-nama terkemuka dalam industri masing-masing. Dan hampir suku daripadanya dilaburkan dalam syarikat Maybank.

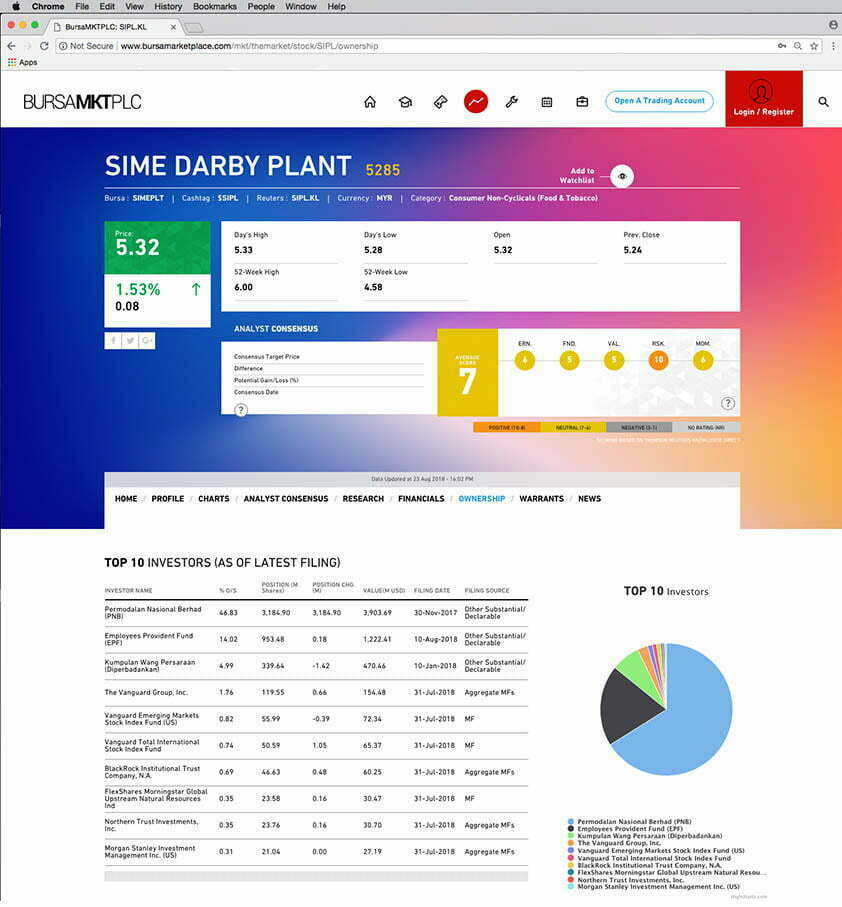

Sumber: Bursa Marketplace

Jom kita ambil contoh Sime Darby Plantation. Selain daripada Permodalan Nasional Berhad (PNB) selaku pengurus dana ASB di tempat pertama, Employee Provident Fund (EPF) atau Kumpulan Wang Simpanan Pekerja (KWSP) dan Kumpulan Wang Persaraan (KWAP) menjadi pelabur utama syarikat.

Malah ia turut menarik minat pelabur asing iaitu Vanguard dan BlackRock.

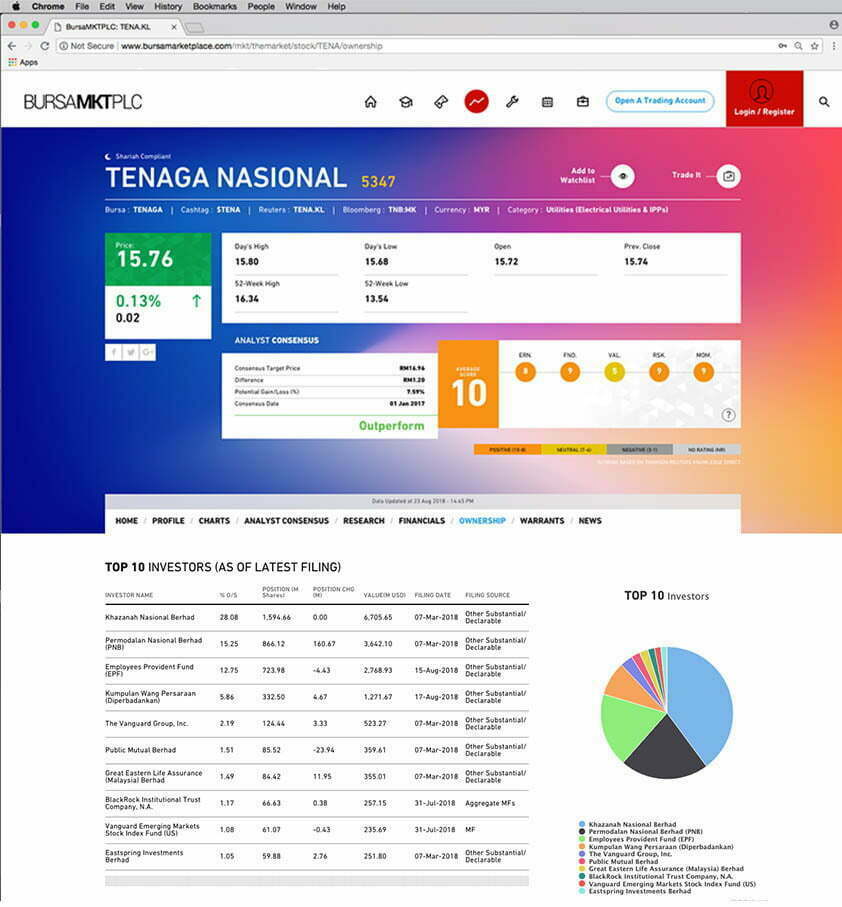

Sumber: Bursa Marketplace

Seterusnya kita tengok pula syarikat Tenaga Nasional Berhad (TNB). Sekali lagi kelihatan Employee Provident Fund (EPF) atau Kumpulan Wang Simpanan Pekerja (KWSP), Kumpulan Wang Persaraan (KWAP) dan Vanguard banyak melabur ke dalam TNB, namun Khazanah Nasional muncul pula sebagai pemegang saham terbesar.

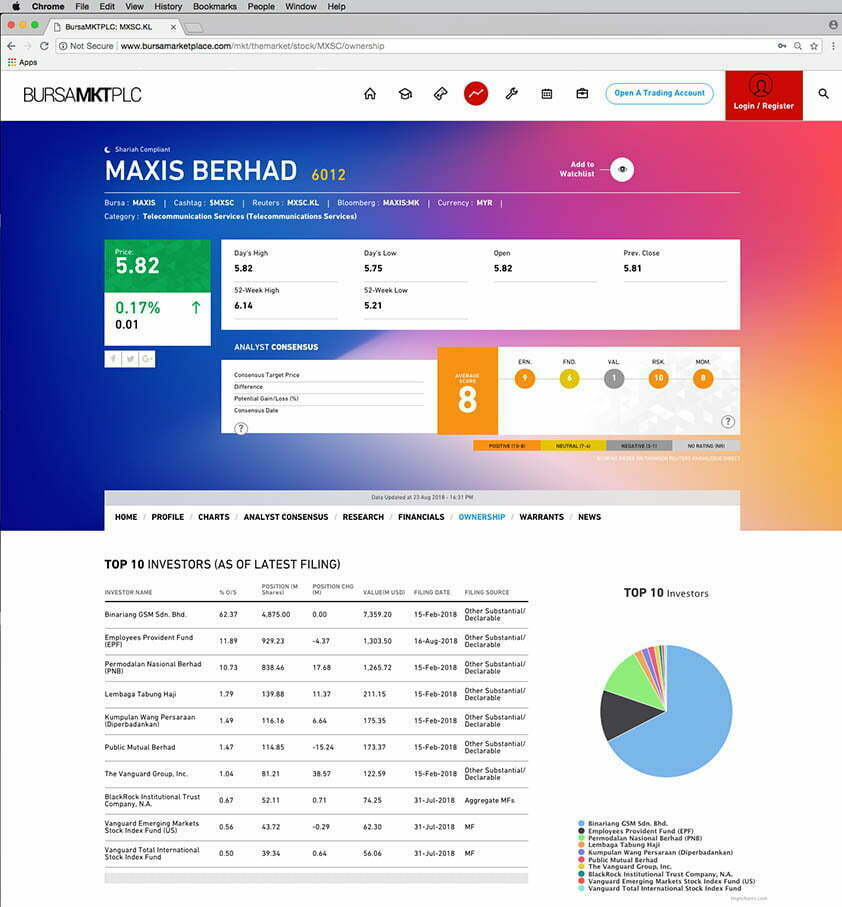

Sumber: Bursa Marketplace

Jom tengok pula syarikat telekomunikasi gergasi Malaysia, Maxis. Selain daripada syarikat Binariang, kita dapat lihat bagaimana KWSP, Tabung Haji, KWAP dan Public Mutual menjadi pemegang utama syarikat.

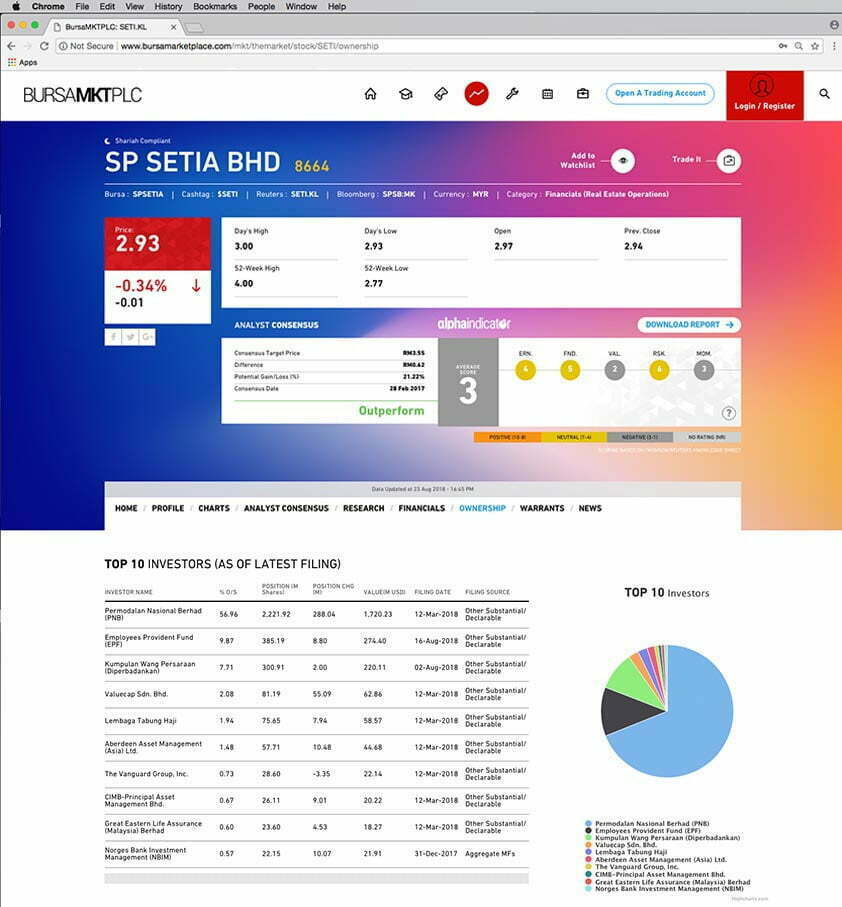

Sumber: Bursa Marketplace

Dan yang terakhir sekali, tengok pula syarikat pembinaan terkenal – SP Setia. Selain daripada PNB, pelabur besar lain adalah KWSP, KWAP, Valuecap dan juga Tabung Haji. Manakala Aberdeen Asset Management, Vanguard dan Norges Bank adalah pelabur asing yang mempunyai pegangan yang tinggi dalam SP Setia ni.

Belajar Pelaburan Saham Kalau Nak Untung Lebih 6-8% Sebulan, Seminggu

Simpan dalam ASB memang selamat (baca tak rugi) , tapi melabur dalam saham pun selamat kalau kena caranya. Kalau rasa dividen 6-8% setahun daripada ASB dah memadai, teruskanlah.

Tapi kalau nak belajar melabur sendiri di Bursa Malaysia dan buat untung lebih dari itu, jom kita belajar lagi.

Belajar macam mana mudahnya boleh beli saham syarikat-syarikat seperti F&N, Nestle, Pos Malaysia, Ajinomoto, Padini Holdings, Petronas Chemicals Group dan banyak lagi. Buat masa ini ada 694 saham syarikat yang boleh kita pilih.

Sedutan video dari Seminar Labur Saham anjuran Asri Ahmad Academy

Jika beminat nak belajar A-Z macam mana nak buat duit dalam pelaburan saham patuh syariah boleh datang sendiri ke Seminar Labur Saham anjuran bersama Bursa Malaysia-i ini.

Jemput baca:

- Jenis-jenis Saham Pelaburan

- Cara-Cara Mengenal Pasti Saham Syarikat Berpotensi

- Ini 15 Panduan Beginner Perlu Tahu Tentang Pelaburan Saham di Bursa Malaysia

- 7 Kriteria Pelaburan Yang Diamalkan Warren Buffet

- Peram Saham-Saham Ini 5 Tahun Lepas, Sekarang Pulangan Lebih 100%

- Syarikat Yang Beri Dividen Tertinggi Di Bursa Malaysia

Ambil tahu juga Kat Mana Tabung Haji (TH) Labur Duit Kita?