Sub Topik

Baru-baru ini, pihak Permodalan Nasional Berhad telah mengadakan program bertajuk ‘Bicara Santai PNB’ yang telah diadakan di Kuala Lumpur.

Pada program tersebut, Encik Jalil Rasheed selaku CEO Kumpulan Permodalan Nasional Berhad (PNB) yang baru memegang jawatan selama dua bulan; berada di atas pentas bagi menceritakan keadaan semasa ekonomi secara keseluruhannya dan dana-dana yang diurus PNB termasuklah ASB secara khususnya.

Amacam, kacak tak kami?

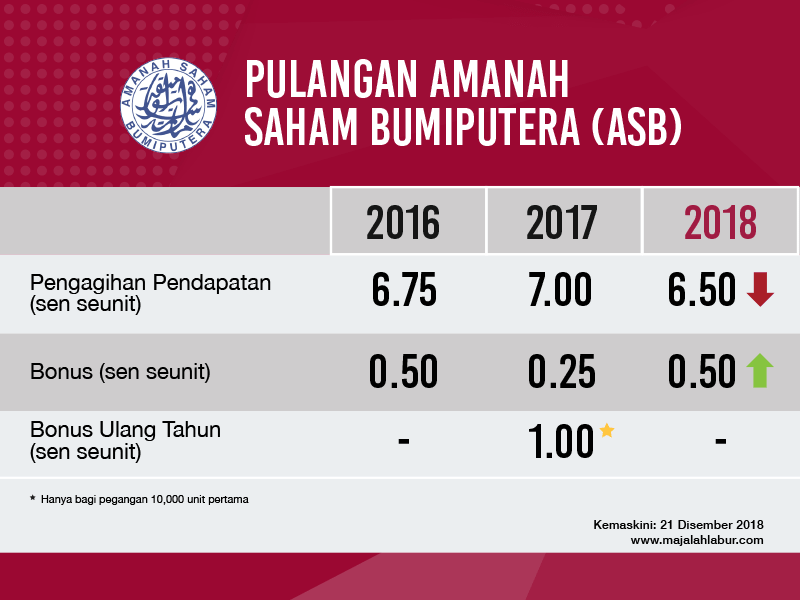

Tapi sebelum itu, jom kita tengok pulangan ASB sejak kebelakangan ini.

Kalau nak tengok yang lagi belakang, ini dia:

Pada satu ketika, paling tinggi 13.25% yang dicatatkan pada tahun 1996.

Namun sejak daripada itu, perlahan-lahan ia turun sehinggalah ke 7% pada tahun 2018.

Kekangan Yang Dihadapi PNB

Ada beberapa kekangan yang dihadapi PNB selaku pengurus dana seperti berikut:

1. Dana Di Bawah PNB Sudah Menjadi Terlalu Besar

Jadi agak mustahil untuk meraih pulangan yang tinggi seperti sebelum ini. Kalau nak tahu, dulu dana PNB masa 1997 hanyalah RM30 bilion, dan mungkin mudah untuk mendapat pulangan lebih daripada 10% ketika itu.

Namun kini, dana yang diurus PNB adalah RM310 bilion, jadi kalau nak bagi agihan pendapatan 10% dah berjumlah RM31 bilion.

Malangnya pasaran saham Bursa Malaysia kita tak berkembang dengan pace yang sama.

2. Dividen Diambil Daripada Keuntungan Yang Direalisasikan

Analogi mudah, kita beli rumah berharga RM1 juta pada tahun 2014. Lima tahun kemudian, harga rumah telah meningkat kepada RM1.3 juta, iaitu kenaikan sebanyak 30%. Namun jumlah RM300,000 tersebut adalah di ‘atas kertas’, untuk realisasikan keuntungan sebanyak itu – kita perlu jual rumah tersebut terlebih dahulu.

Begitu juga halnya dengan PNB. Untuk bagi dividen RM31 bilion (10% daripada jumlah dana), mereka perlu menjana keuntungan sebanyak itu dengan menjual pegangan yang dimiliki.

3. Harga ASB Fixed Seringgit

Salah satu daya tarikan untuk kita melabur ke dalam ASB adalah ianya telah ditetapkan pada harga RM1. Kita beli tahun 10 tahun lepas pun singgit, kita beli tahun ni pun singgit.

Kalau dibandingkan dengan unit trust lain, ianya turun naik mengikut pasaran. Bila demand tinggi, harga naik; bila demand kurang, harga turun.

Strategi paling terkenal yang digunapakai untuk melabur bila harga turun dan naik adalah Dollar Cost Averaging. Sepatutnya bila harga rendah atau di paras diskaun, pada ketika itulah kita menambah bilangan unit dengan memborong sakan, kerana harga akan naik pada masa depan.

Kelebihan inilah yang juga merupakan kekangan bagi PNB, kerana merekalah yang absorb sebarang pergerakan harga turun naik dan terpaksa menanggung risiko tersebut.

4. Pasaran Saham Tempatan Yang Lemah

Umum tahu, sejak tahun 2018 Bursa Malaysia menunjukkan prestasi yang kurang memberangsangkan. Dan 70% daripada pelaburan PNB adalah di dalam Malaysia.

Sebenarnya pihak PNB telah pun mengorak langkah untuk melabur ke luar negara untuk mencari peluang baru, namun jumlah dana adalah agak terhad. Ini kerana mereka berhadapan dengan risiko yang lebih besar, seperti tukaran mata wang asing, masalah komunikasi dan banyak lagi.

Untuk mengatasi masalah ini, PNB akan meningkatkan governance syarikat yang dimiliki mereka dalam Bursa Malaysia dan juga meningkatkan jumlah pelaburan di luar negara.

Bagusnya, PNB Tidak Bermasalah

Kita tahu kan kes yang dihadapi pihak Tabung Haji (TH) dan Lembaga Tabung Angkatan Tentara (LTAT)?

Alhamdulillah, menurut Encik Jalil Rasheed, PNB tidak mempunyai masalah sedemikian. Pentadbiran syarikat adalah telus dan berintegriti, jadi tiada hanky-panky yang berlaku selama ini.

Tambah beliau lagi, jika semua pelabur nak membuat pengeluaran atau withdrawal, PNB mempunyai dana yang cukup untuk memberi cash kepada semua pelabur.

Usah Bergantung Kepada ASB Semata-Mata

Yang terakhir sekali, mungkin sudah tiba masanya untuk kita explore instrumen pelaburan lain. Sampai bila asyik nak untung tapi tak nak risiko. Dah masuk tahun 2020 kot, tahun kereta terbang.

Banyak lagi tempat yang sah dan patuh syariah, seperti melabur di pasaran saham, hartanah, unit trust dan bermacam-macam lagi.

Sekurang-kurangnya apabila satu pelaburan tak menjadi atau tak meet expectations kita, ada lagi pelaburan lain yang boleh menampung kekurangan pulangan tersebut.

Sesuai dengan pepatah, “Don’t keep all your eggs in one basket”.

Baca juga Anda Anak Muda Berusia Bawah 30? Jom Kita Melabur Saham