Sub Topik

* Artikel ini adalah olahan Majalah Labur berdasarkan posting dari Facebook Neraka Wang. Khabarnya admin page itu merupakan seorang Financial Planner yang berautoriti.

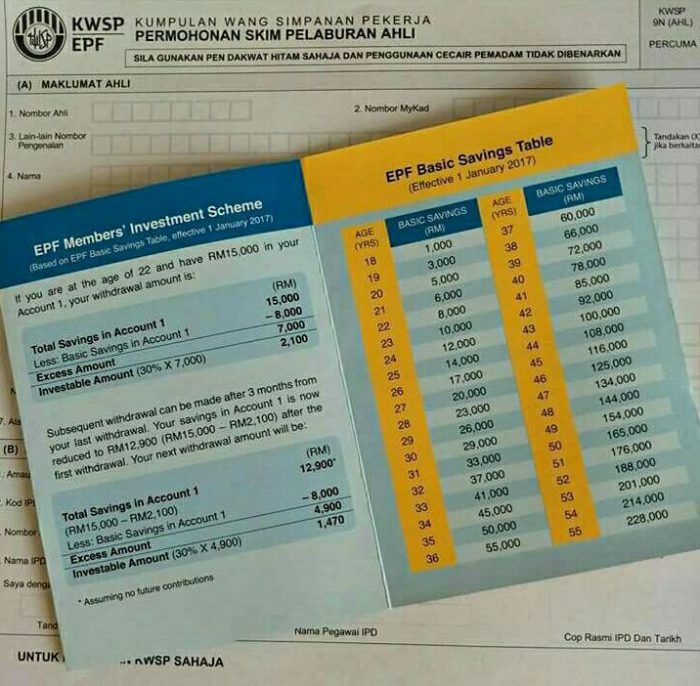

Adakah anda melabur dalam Unit Trust menggunakan duit Akaun I KWSP? Kepada yang belum tahu kita boleh keluarkan duit dalam KWSP untuk melabur, sila baca artikel ini dulu.

Rupa-rupanya KWSP sudah sediakan platform untuk kita menilai prestasi dana-dana Unit Trust di Malaysia. Pernah tak ejen Unit Trust anda beritahu tentang kewujuan portal ini? Kalau tak ada, biar kami tunjukkan.

Syaratnya kena log masuk ke i-Akaun KWSP jika nak semak prestasi Unit Trust ni. Berikut merupakan data tersebut.

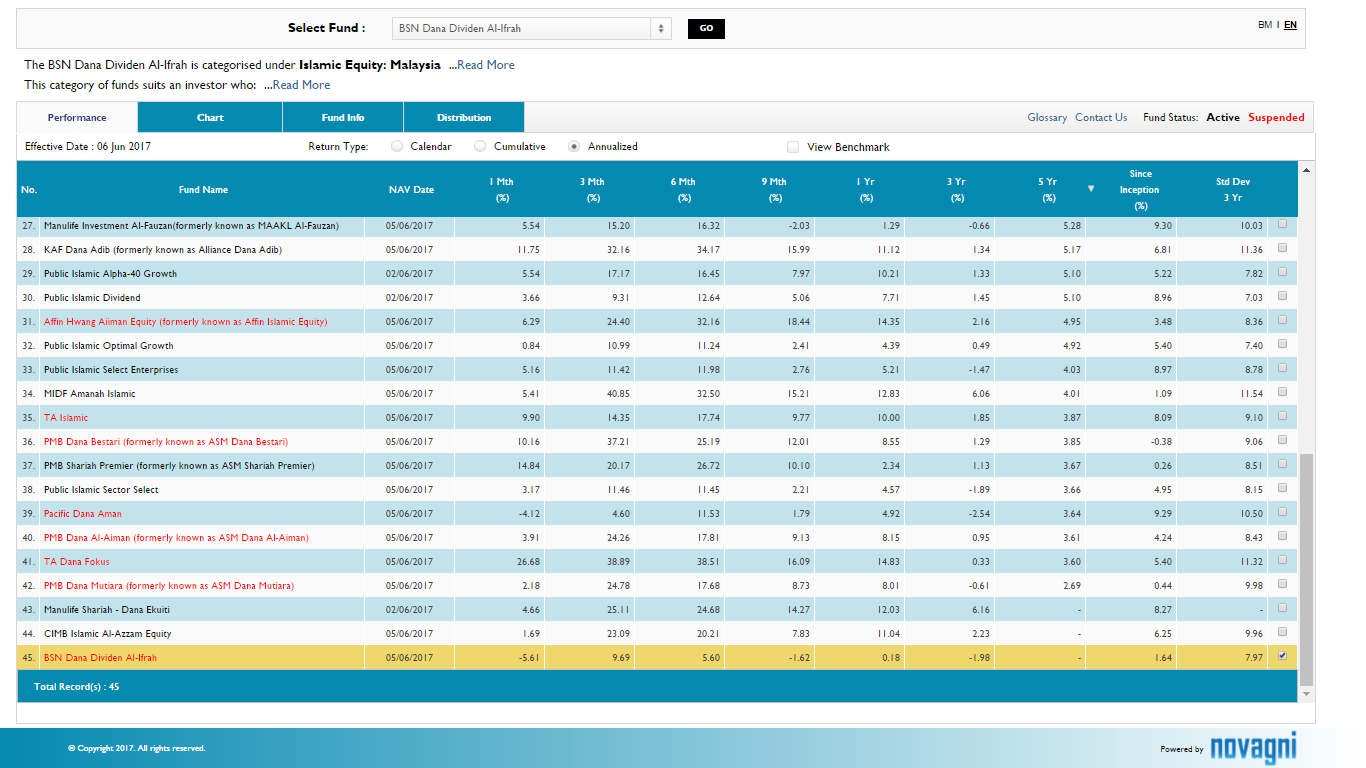

Yang kami sertakan ialah performance dana mengikut annualize return untuk tempoh 5 tahun.

Sebab apa kami pilih 5 tahun? Sebab ada ejen kata long-term adalah 5 tahun.

Yang disertakan ialah untuk kategori yang paling banyak dana patuh syariah iaitu kategori Islamic Equity.

Ada 45 dana keseluruhannya. Daripada 45 dana tersebut, untuk tempoh 5 tahun

(Semakan dibuat pada 6 Jun 2017);

3 sahaja dana yang melebihi 10% annualize return

10 dana yang melebihi 7% – 9.9% annualize return

17 dana yang memberi pulangan di antara 5% ke 6.9%

12 dana memberi pulangan bawah 4.9% (lebih rendah dari dividen KWSP)

3 dana tak sampai usia 3 tahun

Nombor Tidak Pernah Menipu.

Ada ejen Unit Trust yang mencanang pulangan 15% ke 20%. Malah ada yang kata sehingga 20% ke 30%. Prospek sudah pasti mencari dana yang memberi pulangan lebih tinggi daripada dividen KWSP. Berbaloi atau tidak adalah penilaian individu.

Tulisan kami tentang Unit Trust bukan berniat menghalang anda daripada melabur ke dalam Unit Trust. Ia adalah bertujuan untuk memberi pendidikan kepada pembaca sebelum melabur. Oleh itu, jangan sekadar ikut-ikut orang atau terpengaruh dengan ejen/consultant Unit Trust tanpa membuat penyelidikan terlebih dahulu.

Kita kena faham yang ejen ni tugas mereka mencari prospek. Fund Manager yang menguruskan dana.

Ejen bertanggungjawab mencadangkan dana yang sesuai dengan tahap risiko yang sanggup diambil oleh klien mereka. Pendek kata mereka bertindak sebagai pemudah cara. Kita yang melabur ni perlulah mengambil tahu duit kita dilaburkan ke mana.

Macam kita melabur dalam hartanah, ejen bertindak sebagai pemudah cara. Lepas dah beli, kita yang perlu uruskan pelaburan tadi, bukan ejen. Sama juga halnya dengan pelaburan saham. Kita kenalah uruskan sendiri. Pelaburan kita adalah tanggungjawab kita.

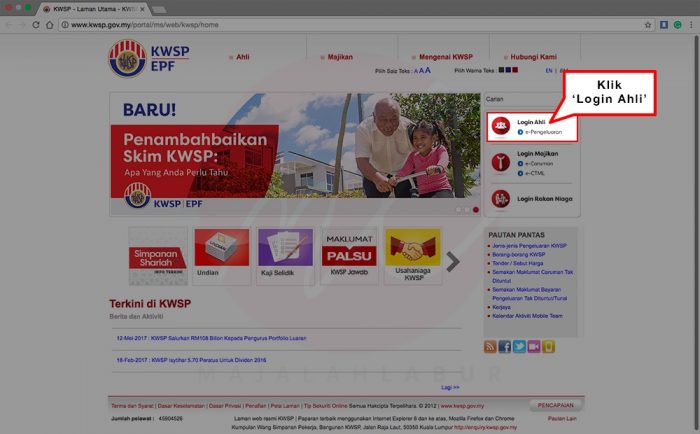

Bagaimana Melihat Prestasi Unit Trust Menggunakan i-Akaun KWSP

Kami tahu, majoriti pelabur Unit Trust yg melabur melalui akaun 1 KWSP tidak pernah tahu kewujudan portal ini di dalam i-Akaun KWSP (tools Novagni). Jika nak tonton tutorial berbentuk video, dapatkan di sini atau ikuti saja langkah mudah di bawah:

#1. Log masuk ke i-Akaun KWSP anda

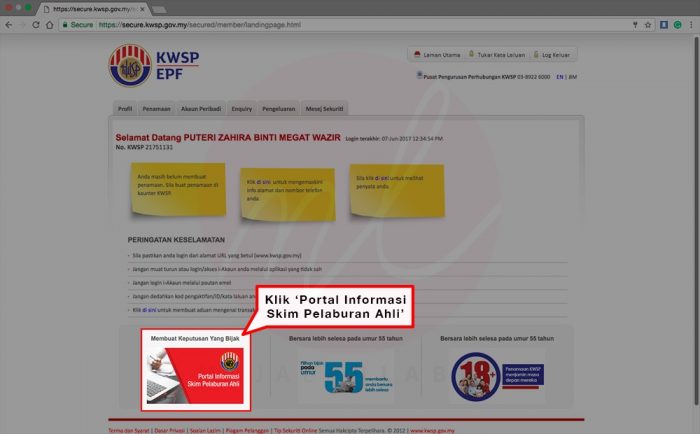

#2. Klik Informasi Skim Pelaburan Ahli

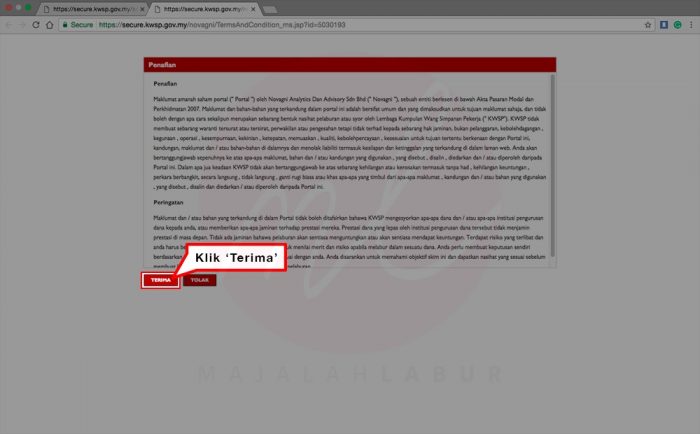

#3. Setuju dengan terma penggunaan

#4. Pilih dana (Jika nak lihat senarai dana paling banyak patuh syariah, pilih Islamic Equity)

#5. Boleh sort untuk lebih mudah menilai

Semoga bermanfaat. Jika tak faham juga boleh bertanya dekat ejen / consultant Unit Trust.

9 Panduan Asas Sebelum Memulakan Pelaburan Unit Trust

Bagaimana Caranya Untuk Tidak Terciduk Dalam Unit Trust?

Kini ada cara yang lebih mudah untuk melabur hanya dengan aplikasi telefon pintar, tanpa perlu isi borang, tanpa melalui ejen dan mempunyai yuran yang rendah. Jemput baca 7 Langkah Mudah Nak Melabur Dengan Wahed Invest Modal Serendah RM100, Guna Smartphone Saja (Bonus RM40 Jika Anda Daftar Sekarang).

Mcm mane nk stop pelaburan ye..sy nak masukan blik ke akaun 1

kencing semua ni..baik simpan dlm epf,,agen2 ni nak makan komisen semata2..

Saya nak tanya mcm mn cara nk tuntut semua wang yg telah dilabur kan di public mutual

Setelah pelabur meninggal dunia. Boleh bg penerangan.

Saya dh melabur dalam unitrust guna akaun 1 kwsp..Alhamdulillah profit meningkat.. boleh tak kalau saya nk keluarkannya pada waktu sekarang?

bolehkan saya tebus balik semua unit trust (public mutual) untuk dimasukkan semula dalam akaun kwsp melalui i-akaun dan memberitahu cara yang sepatutnya

Assalamualaikum.

Saya Shamsul Dahari agen Unit Trust (Public Mutual Berhad) sedia dihubungi 0122221655 bagi yang ingin melabur melalui Akaun 1 caruman anda, bagi yang mengembangkan lagi duit simpanan bagi tujuan pendidikan atau apa sahaja target financial anda. Sedia untuk review akaun public mutual anda jika agen anda tidak lagi aktif. Saya juga bermula sebagai pelabur pada 2010 dan kini sebagai agen kerana percaya pada produk ini.

Hubungi saya di 0122221655

Terima kasih.

Untuk makluman. SEBENARNYA, tidak mustahil dapat pulangan average 10% dan lebih dari tu. Sebab?? Duit yang dilabur dalam unit trust @ unit amanah tidak semestinya diletakkan dalam 1 fund semata-mata tapi pelbagai. Tu maksud “don’t put eggs in 1 busket”. Dari situ duit yang dilabur akan berkembang. Yang lagi bagus, kebanyakan fund dilaburkan luar dari negara, jadi, pulangan fund tak terkesan seperti mana apa berlaku pada pelaburan unit amanah seperti A$B, TH, EPF DLL. Lagi 1, unit amanah dia bukan saja bagi dividen tapi profit. Sebab apa saya kata begini? Sebelum saya jadi Unit Trust Consultant, saya dah lalui dulu. Kepada mereka yang menulis, rujuk pada mereka yang ARIF bukan berdasarkan andaian dan cerita orang yang entah betul atau tidak. Boleh jadi fitnah tau. Apa sekalipun, melabur kena ada strategi dan bukannya melabur nak dapat duit cepat semata. Tu baru betul, jika tak jangan meroyan sana sini. Pada siapa-siapa yang nak invest EPF @ cash, nak second opinian, jangan segan-segan tanya. Terima kasih

Jika mahu khidmat nasihat pelaburan unit amanah,boleh hubungi saya di 011-61151756

Salam.. boleh tak sy tahu kalau investment dari kwsp ni dikira sebagai prs atau tak?

Salam,

Nama sy Huda dari Public Mutual. Utk menjawab soalan encik Wan hanya unit trust sahaja yg available dari KWSP.

Huda – 012 5411201

Sy perlukan khidmat nasihat dari cwa trusted agent untuk pertukaran fund…please contact me as my old agent already uncontactable

Assalammualaikum Noor Asiah, saya consultant CWA. Boleh hubungi saya untuk sebarang nasihat berkaitan pengurusan kewangan. 012-2730669

Kalau nak redeem boleh terus pergi ke public mutual jln Raja chulan atau di Bangsar..bagi ic ..isi form..nti diorg printkn table berkenaan saham2 yg dimiliki..ikut date yg nak redeem tu ada sedikit perubahan turun naik harga saham utk date tu. Duit redeem tersebut akan masuk terus ke kwsp..dlm masa 7 hari.. nti boleh check kat kwsp- i account. Siapa yg ada public mutual online boleh juga redeem kat situ..

boleh tahu,adakah dibolehkan untuk redeem semua unit trust (public mutual & cwa)untuk dimasukkan semula dalam akaun kwsp melalui i-akaun.

Assalammualaikum.

Saya Farrah Unit Trust Consultant, Kedah. Boleh whatsapp saya 0175221859 jika berminat untuk melabur melalui EPF akaun 1, cash atau potongan bulanan.

InshaAllah saya akan bantu anda.

Cik Noor Aisah boleh hubungi saya AS, AFP @ Principal (formerly known as CWA) ) di talian 011-27177177