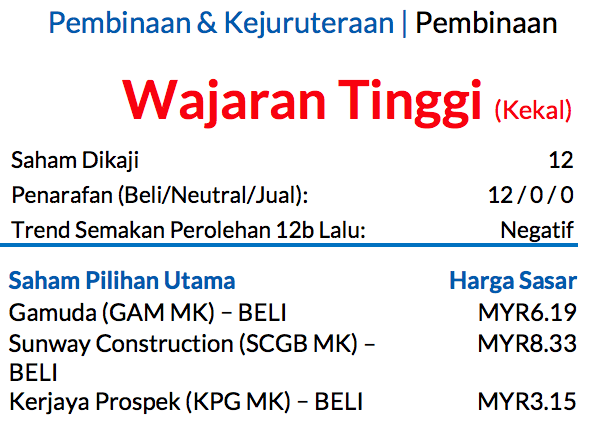

Sub Topik

Hartalega Holdings Bhd (Hartalega) adalah syarikat pengeluaran sarung tangan nitril yang terbesar di dunia. Ia beroperasi di dua lokasi, iaitu, di Bestari Jaya, Klang dan Next Generation Integrated Glove Manufacturing Complex atau NGC, Sepang. Kini, Market Capitalization-nya adalah setinggi RM17.9 bilion, iaitu, 46 kali ganda jumlah iaitu RM436 juta pada tahun 2008.

Di sini, saya ingin memberi ‘update’ mengenai prestasi kewangan terkini untuk Hartalega dan menilai sahamnya secara objektif dengan penggunaan beberapa metrik penilaian saham. Jom kita lihat 11 perkara tentang Hartalega yang kamu harus tahu sebelum melabur ke dalam sahamnya.

1. Jumlah Jualan Naik 26% Setahun Selama 10 Tahun

Hartalega telah mencatatkan jumlah jualan sarung tangan nitril setinggi RM24.6 bilion pada 2018. Ia merupakan peningkatan CAGR sebanyak 26% setahun daripada jumlah jualan sebanyak RM3.1 bilion pada tahun 2009. Ia adalah titik hasil usaha Hartalega yang berterusan untuk meningkatkan kapasiti pengeluaran tahunan dalam masa 10 tahun tersebut, seperti:

| No. | Kilang | Tahun | Kapasiti Tahunan |

| 1 | Plant 4, Bestari Jaya | 2009 | 3.3 Juta |

| 2 | Plant 5, Bestari Jaya | 2011 | 3.8 Juta |

| 3 | Plant 6, Bestari Jaya | 2014 | 3.6 Juta |

| 4 | Plant 1, NGC | 2016 | 4.7 Juta |

| 5 | Plant 2, NGC | 2016 | 4.7 Juta |

| 6 | Plant 3, NGC | 2017 | 4.7 Juta |

| 7 | Plant 4, NGC | 2018 | 4.7 Juta |

Sumber: Laporan Tahunan Hartalega

2. Pasaran Utamanya di Amerika Utara dan Eropah

Hampir keseluruhan jualan Hartalega adalah jualan eksport ke Amerika Utara dan Eropah. Sumbangan jualan adalah seperti berikut:

| No. | Pasaran Utama | Jualan 2018 (RM Juta) | Jualan 2018 (%) |

| 1 | Amerika Utara | 1,419 | 58.9% |

| 2 | Eropah | 560 | 23.3% |

| 3 | Asia (Termasuk Malaysia) | 254 | 10.6% |

| 4 | Australia | 87 | 3.6% |

| 5 | Amerika Selatan | 51 | 2.1% |

| 6 | Pasaran Lain-Lain | 35 | 1.5% |

| Jumlah Keseluruhan | 2,406 | 100.0% | |

Sumber: Laporan Tahunan 2018 Hartalega

3. Hartalega Mencapai CAGR Keuntungan sebanyak 20%

Sepanjang 10 tahun, Hartalega telah mencatatkan pertumbuhan jualan keseluruhan dengan sihat dari RM443.2 juta pada 2009 kepada RM2,405.6 juta pada 2018. Ini disumbangkan oleh kenaikan jualan bilangan sarung tangannya pada masa 10 tahun tersebut.

Di samping itu, Hartalega berjaya mengekalkan margin keuntungan pada 20% dari perolehannya. Maka, ia berjaya menaikkan keuntungan bersih dari RM84.5 juta pada 2009 kepada RM438.9 juta pada tahun 2018, iaitu, pertumbuhan CAGR sebanyak 20% setahun dalam tempoh 10 tahun.

Sumber: Laporan Tahunan Hartalega

4. Hartalega Bijaksana Dari Segi Pengurusan Tunai

Dari tahun 2009 sehingga 2018, Hartalega telah menerima sejumlah RM2.35 bilion dalam aliran tunai operasi, RM423.1 juta dalam penjanaan ekuiti, dan RM308.1 juta daripada pinjaman bersih. Daripada jumlah tersebut, ia telah membayar RM 2.00 bilion ke Capital Expenditures dan RM 961.5 juta dividen kepada pemegang sahamnya.

Sepanjang 10 tahun, ia telah meningkatkan baki tunainya dari RM38.2 juta pada tahun 2009 kepada RM156.6 juta pada tahun 2018. Ini membuktikan bahawa Hartalega pun bijaksana dari segi pengurusan kewangan.

Sumber: Laporan Tahunan Hartalega

5. Update Terkini bagi Perkembangan NGC

NGC adalah kompleks pengeluaran sarung tangan nitril yang moden. Ia terdiri daripada 6 buah kilang yang berupaya menghasilkan 4.7 bilion sarung tangan nitril setahun bagi setiap kilang (Plant 1 – 6) dan satu kilang khas (Plant 7) yang berupaya menghasilkan 2.6 bilion sarung tangan setahun bagi pelanggan khas yang nak special order yang berkuantiti kecil.

Kini, Plant 1 – 4 telah beroperasi sepenuhnya. Plant 5 telah siap dibina dan Production Line #1 (1 Kilang dilengkapi 12 Production Lines) telah berfungsi. Hartalega sedang membina Plant 6 dan menjangkakan permulaan operasi bagi Plant 6 dan Plant 7 pada 1H 2019 dan 2H 2019 masing-masing. Maka, ia juga menjangka kapasiti pengeluarannya akan meningkat ke 39.1 bilion pada tahun 2021.

Sumber: Pembentangan AGM Ke-Dua Belas Hartalega 2018.

6. Memperkenalkan Sarung Tangan Antimicrobial (AMG)

Pada tahun 2018, Hartalega telah berjaya menghasilkan dan memperkenalkan sarung tangan AMG yang pertama di dunia. AMG merupakan sarung tangan yang berupaya untuk membunuh kuman dengan pantas jika ia terkena AMG.

Maka, ia lebih selamat untuk digunakan oleh doktor, jururawat dan sesiapa sahaja yang bekerja di hospital atau bidang perubatan. Ini kerana ia dicipta dengan tujuan untuk mengurangkan Healthcare Associated Infections (HAIs) di kalangan pekerja bidang perubatan.

7. Prestasi Kewangan Hartalega 12 Bulan Terkini

Sepanjang 12 bulan yang lepas, Hartalega telah menjana perolehan sebanyak RM2.64 bilion dan keuntungan bersih sebanyak RM474.8 milion. Maka, Earnings Per Share (EPS) bagi 12 bulan terkini adalah sebanyak 14.3 sen.

Pada 30 September 2018, Hartalega mencatatkan RM248.7 juta dalam liabiliti bukan semasa dan RM2.1 bilion dalam ekuiti pemegang saham. Maka, nisbah hutangnya ialah 11.64%. Ia juga mencatat RM990.0 juta dalam aset semasa dan sebanyak RM538.8 juta dalam liabiliti semasa. Maka, nisbah semasanya ialah 1.84.

Terbuktilah, Hartalega kukuh dari segi kekuatan kewangan pada masa kini.

8. P/E Ratio Kini ialah 37.76

Setakat 1 Februari 2019, harga saham Hartalega adalah RM5.40. Jadi, P/E Ratio terkini ialah 37.76, jauh melebihi P/E Ratio purata sebanyak 20.95 dalam masa 10 tahun kebelakangan iaitu dari tahun 2009 sehingga tahun 2018.

9. PEG Ratio Kini ialah 1.89

Di nota 3, saya mendapati bahawa CAGR keuntungan bersih Hartalega adalah 20% setahun. Jadi, PEG Ratio kini ialah 1.89. Ia bermaksud bagi Hartalega, harga sahamnya telah naik lebih laju daripada pertumbuhan keuntungan bersihnya sepanjang tempoh 10 tahun tersebut.

10. P/B Ratio Kini ialah 8.44

Pada 30 September 2018, Hartalega mencatatkan aset bersih sebanyak RM0.64 sesaham. Maka, P/B Ratio kini ialah 8.44, jauh melebihi purata P/B Ratio sebanyak 5.55 dalam tempoh 10 tahun tersebut.

11. Kadar Dividen Kini ialah 1.47% Setahun

Pada tahun 2018, Hartalega telah membayar Dividend Per Share (DPS) sebanyak 7.95 sen. Jika ia berupaya mengekalkan DPS pada 7.95 sen di masa hadapan, maka kadar dividen kini ialah 1.47% setahun.

Ia adalah kadar dividen yang rendah jika dibandingkan dengan purata sebanyak 2.56% bagi tempoh 10 tahun tersebut.

Sudut Pandangan

Hartalega telah menyumbangkan keputusan kewangan yang mantap dalam 10 tahun terkini. Oleh itu, harga sahamnya telah meningkat dan telah berjaya menjana kekayaan bagi pemegang saham, terutamanya pelabur yang awal.

Inilah pengajaran bagi semua pelabur, iaitu pemupukan sikap melabur saham secara logik dengan menilai fundamental saham dan bukan mengejar harga saham secara terburu-buru.

Buat masa sekarang, nilai saham Hartalega adalah:

– Hampir Tertinggi dari segi P/E dan P/B Ratio.

– Lebih daripada 1.0 dari segi PEG Ratio

– Kadar Dividen 1.47% setahun (kurang daripada 3% faedah fixed deposit)

Jadi, wajarkah kamu melabur ke dalam saham Hartalega? Tepuk dada, tanya selera.

Biodata Penulis

Ian Tai merupakan Pengasas portal saham Bursaking.com.my dan Editor di KCLau.com. Beliau juga merupakan Penyumbang Artikel kepada The Fifth Person, Value Invest Asia dan Small Cap Asia, laman-laman web saham terkemuka di Singapura. Artikel ini pada asalnya telah diterbitkan di dalam Bahasa Inggeris di The Fifth Person.