Sub Topik

Tahniah kepada syarikat Apple kerana Syarikat Apple Kini Bernilai $1 Trilion US Dolar. Satu-satunya syarikat yang disenaraikan di Amerika Syarikat yang melepasi paras magik ini.

Tahniah juga kepada pembeli-pembeli gajet-gajet keluaran Apple seperti iPhone, iPad, MacBook, Apple Watch dan bermacam-macam lagi. Kerana adanya sales yang tinggi bagi barangan Apple, disokong dengan margin jualan yang tinggi – syarikat Apple untung besar, yang menyaksikan lebih ramai pelabur beli saham Apple.

Sumber: Google Finance

Detik bersejarah ini tercatat pada tanggal 2 Ogos 2018, apabila harga saham Apple berada paras $207.05 US Dolar seunit. Dan kini harganya meningkat lagi, sebab pada kebiasaannya apabila harga saham ‘Breakout’ dan mencatatkan paras All-Time High; memang ianya berpotensi untuk naik lebih tinggi.

Berita Baik Untuk Supplier Apple

Disebabkan berita yang menggembirakan ini jugalah, dikatakan banyak syarikat-syarikat di Malaysia yang bakal menerima tempiasnya. Tapi siapakah supplier untuk syarikat Apple ni?

Untuk itu, kita boleh rujuk kepada senarai yang dikeluarkan pihak Apple sendiri di laman web Apple.

Ada dua senarai sebenarnya, yang pertama iaitu Smelter and Refiner (Pelebur dan Penapis). Dalam senarai ini, cuma ada satu saja syarikat daripada Malaysia iaitu:

Sumber: Apple Smelter and Refiner List – fail PDF

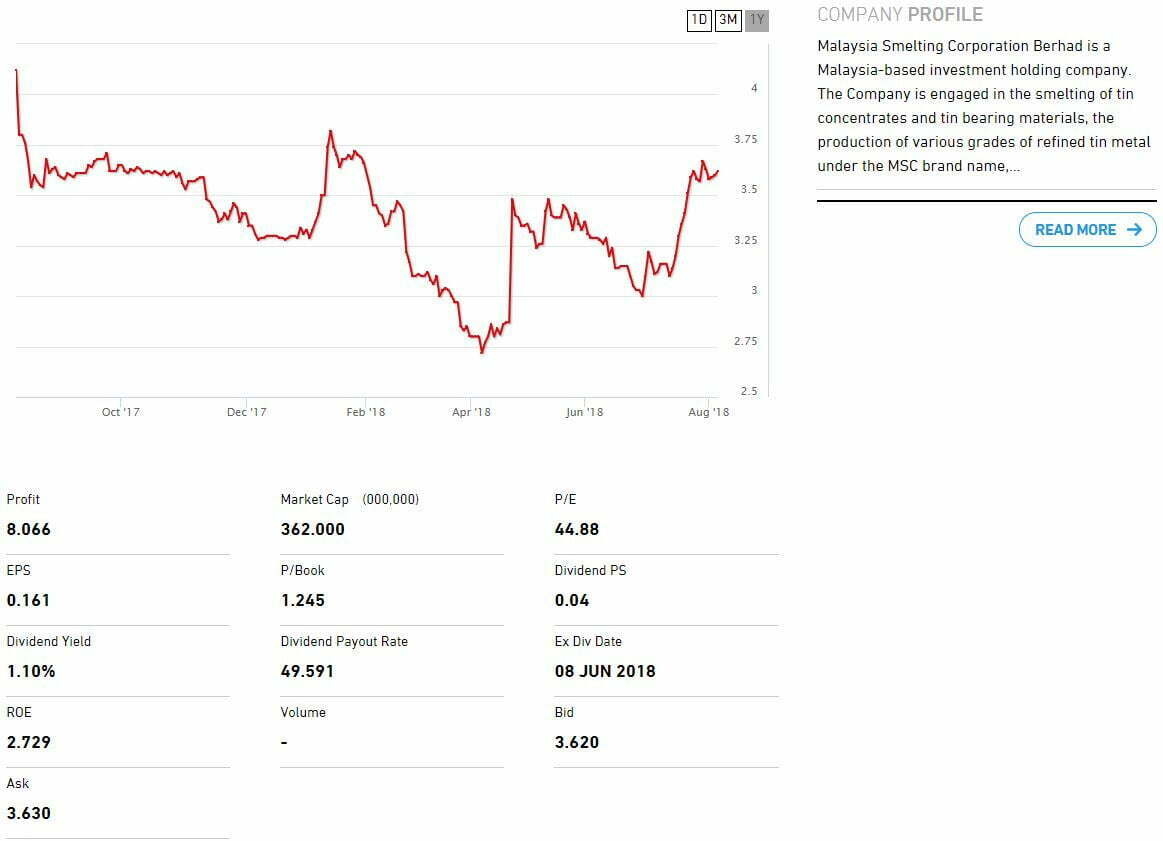

Syarikat ini turut disenaraikan di Bursa Malaysia:

Sumber: Bursa Marketplace

Sila ambil maklum bahawa syarikat MSC ini tidak patuh Syariah ya.

Seterusnya, adalah senarai pembekal Apple pula.

| Nama Pembekal | Alamat | Butiran |

| Alps Electric Co., Ltd. | P.T. 10643 Nilai Industrial Estate, Nilai, Negeri Sembilan, Malaysia | Alps Electric (Malaysia) Sdn Bhd

|

| Apollo Global Management LLC | No. 3, Lintang Bayan Lepas 8, Kawasan Perindustrian Bayan Lepas, Fasa 4, Mukim 12, Bayan Lepas, Penang, Malaysia | Syarikat Ekuiti Persendirian

|

| Infineon Technologies AG | Free Trade Zone, Jalan Batu Berendam, Batu Berendam, Melaka, Malaysia

Lot 10 & 11, Kulim Hi-Tech Park, Kedah Darul Aman, Jalan Hi-Tech 7, Industrial Zone Phase II, Kulim, Kedah, Malaysia |  Infineon Technologies (Malaysia) Sdn Bhd

|

| Intel Corp. | Bayan Lepas Industrial Park IV, Penang, Malaysia

Lot 8, Jalan Hi-tech 2/3, Kulim Hi-tech Park, Kulim, Kedah, Malaysia |  Intel Malaysia

|

| Knowles Corp. | Plot 104, Lebuhraya Kampung Jawa, Bayan Lepas Industrial Estate, Penang, Malaysia |  Knowles Electronic (M) Sdn. Bhd.

|

| Koch Industries Inc. | 2607 Jalan Perusahaan Kawasan Perindustrian, Perai, Penang, Malaysia |  Molex (M) Sdn. Bhd.

|

| Murata Manufacturing Co., Ltd. | Plot 15, Bemban Industrial Park Jalan Bemban, Batu Gajah, Perak, Malaysia |  Murata Electronics (Malaysia) Sdn. Bhd.

|

| ON Semiconductor Corp. | Lot 122 Senawang Industrial Estate, Seremban, Negeri Sembilan, Malaysia

Lot 55 Senawang Industrial Estate, Seremban, Negeri Sembilan, Malaysia |  ON Semiconductor Malaysia Sdn. Bhd.

|

| Renesas Electronics Corp. | Lot 54 Kulim, Industrial Estate. Seluang, Kulim, Kedah, Malaysia |  Renesas Semiconductor (Kedah) Sdn. Bhd. (RSK)

|

| Rohm Co., Ltd. | Lot 1320 Kawasan Perindustrian, Pengkalan Chepa II, Padang Tembak, Kota Bharu, Kelantan, Malaysia |  Rohm-Wako Electronics (M) Sdn Bhd

|

| STMicroelectronics N.V. | Industrial center Muar, Tanjong Agas Industrial Area PO Box 28, 84007, Muar, Johor, Malaysia |  STMicroelectronics Sdn. Bhd.

|

| Taiyo Yuden Co., Ltd. | Lot 977, Block 12, Sama Jaya Free Industrial Zone, Kuching, Sarawak, Malaysia |  Taiyo Yuden (Sarawak) Sdn Bhd

|

| Vishay Intertechnology Inc. | No. 1710-1 Kawasan Perindustrian Krubong, Melaka, Malaysia |  Vishay Semiconductor Malaysia Sdn Bhd

|

Sumber: Apple Supplier List – fail PDF

Hampir Semua Supplier Apple Di Malaysia Tersenarai Di Pasaran Saham

Kalau ditengok kepada butiran di atas, syarikat yang menjadi supplier kepada Apple di Malaysia merupakan anak syarikat yang tersenarai di pasaran saham seluruh dunia seperti Amerika Syarikat, Jepun, Jerman dan juga Itali.

Takde ke syarikat yang tersenarai di Bursa Malaysia jadi supplier Apple?

Inari Amertron Berhad

Ada, namanya Inari tetapi mungkin bukan secara langsung menjadi supplier kepada Apple. Ini kerana Inari sebenarnya memasang dan menguji barangan untuk syarikat Broadcom Inc yang berpangkalan di Amerika Syarikat.

Dan kalau nak tahu, Tan Hock Eng yang berumur 66 tahun adalah merupakan Anak Jati Penang Menerima Gaji CEO Tertinggi di Amerika Syarikat.

Kisahnya, Inari memperolehi 75% pendapatannya daripada Broadcom ini.

Sumber: Laman Web Inari

Sumber: Bursa Marketplace

Secara tak langsungnya, boleh dikatakan permintaan terhadap barangan Apple meningkat, saham Apple meningkat, jualan Broadcom kepada Apple meningkat, pendapatan Inari turut meningkat.

Adakah harga saham Inari akan meningkat disebabkan news ini? Bagaimana pula dengan saham-saham luar negara lain yang turut menjadi supplier kepada Apple? Kita tunggu dan lihat…