Sejak tahun 2015 juga, akaun CDS telah berkembang dengan pesatnya, di mana:

Bumiputera: Meningkat 35.6%

Bukan Bumiputera: Meningkat 21.7%

Warga Asing: Meningkat 20.4%

Alhamdulillah terbaik dan tahniah semua yang dah ada akaun CDS tu. Ini menunjukkan bahawa semakin ramai orang di Malaysia yang semakin celik tentang kewujudan pelaburan saham di Bursa Malaysia yang SAH dan PATUH SYARIAH.

Terima Kasih Juga Sifu-Sifu Saham Yang Tak Jemu Mengajar

Selain daripada usaha yang dijalankan badan berautoriti seperti di atas, kita patut berterima kasih juga kepada sifu-sifu saham yang tak henti-henti mengadakan seminar bagi menyedarkan orang ramai khususnya Bumiputera mengenai ilmu pelaburan saham patuh syariah.

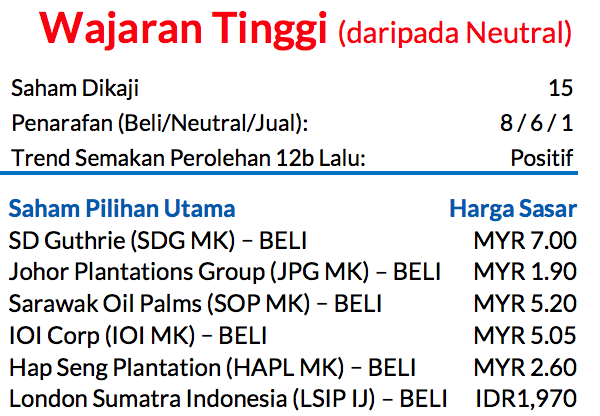

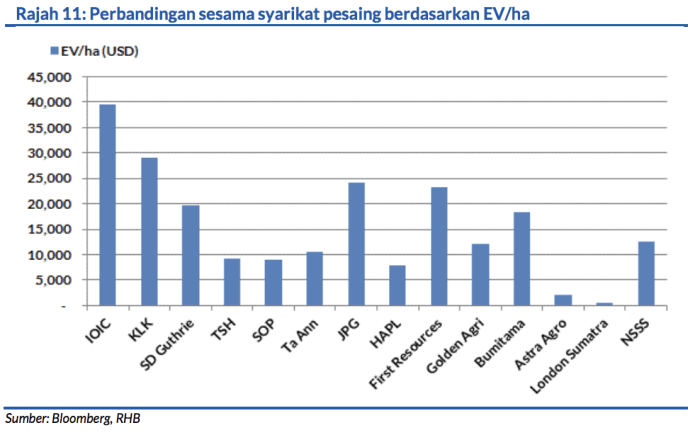

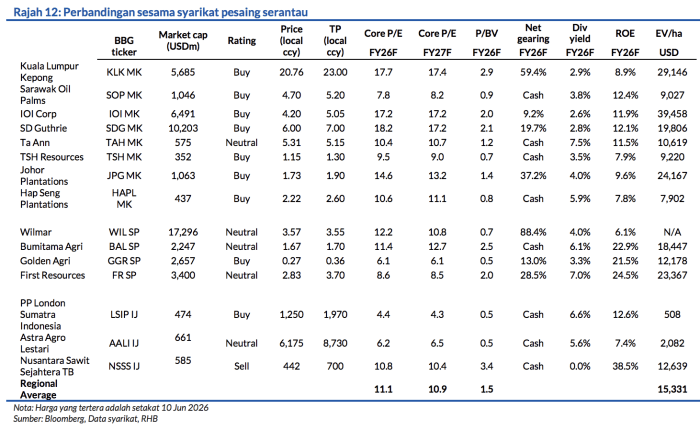

Saranan dinaik taraf kepada WAJARAN TINGGI daripada Neutral; Saham Pilihan Utama: Johor Plantations Group (JPG), Sarawak Oil Palms (SOP), IOI Corp (IOI), Hap Seng Plantations (HSP), London Sumatra Indonesia (LSIP) dan SD Guthrie (SDG)

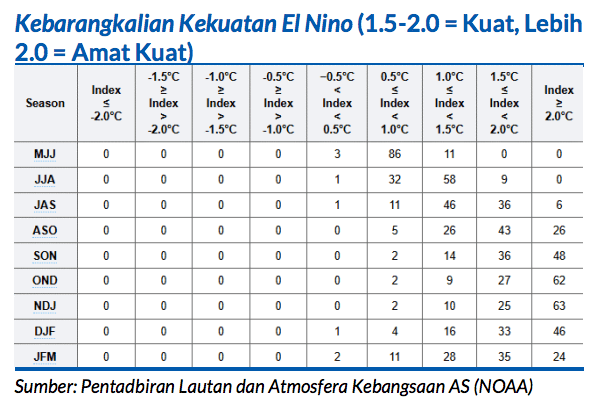

Satu makluman rasmi berkaitan El Nino telah dikeluarkan oleh Pentadbiran Lautan dan AtmosferaKebangsaan AS (NOAA) walaupun tahap keterukan fenomena ini masih lagi belum dapat dipastikan. Meskipun berdepan dengan risiko-risiko geopolitik semasa, kami percaya harga CPO akan terus terkawal pada paras semasa dengan ia berpotensi menaik sekiranya fenomena El Nino kali ini dianggap kuat.

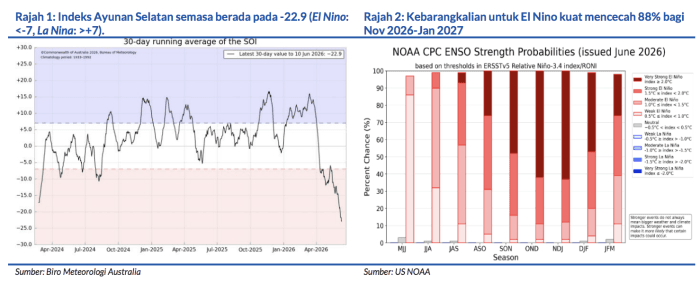

NOAA AS mengumumkan bahawa El Nino sudahpun muncul

Mengeluarkan makluman berkaitan El Nino yang meramalkan fenomena ini akan bertambah kuat kepada tahap sederhana atau kuat. Dari segi tahap kekuatan, kebarangkalian untuk El Nino kuat muncul memuncak pada 88% untuk tempoh Nov 2026-Jan 2027. Sekiranya kejadian El Nino kuat melanda, keluaran minyak sawit akan terjejas dan kesan ini mungkin berlarutan sehingga dua tahun, bergantung pada tahap keterukan fenomena ini.

Pada tahun-tahun sebelum ini, kesan ketara terhadap hasil keluaran CPO daripada El Nino hanyalah dirasai semasa tempoh-tempoh El Nino kuat. Kami ingin menekankan bahawa Biro Meteoreologi Australia masih lagi belum mengumumkan pengesahan tentang kemunculan El Nino

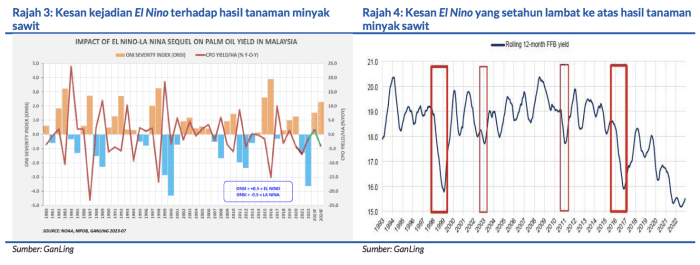

Menurut rekod sebelum ini, El Nino selalunya menyebabkan hasil tanaman merosot antara 2% dan 20%

Kami mengambil maklum bahawa semasa dua kejadian El Nino yang kuat pada 1997-1998 dan 2015-2016: hasil tanaman mengalami penurunan sebanyak 17% pada 1998-1999 dan kejatuhan 14% dalam keluaran hasil tanaman pada 2016-2017 yang kesannya hanya dirasai selepas setahun. Bagi harga CPO pula, harga purata CPO menokok setinggi 21% semasa tahun-tahun melandanya El Nino dan mencapai paras purata tambahan 26% setahun selepas El Nino muncul.

Oleh demikian itu, walaupun kami mengekalkan ramalan harga CPO buat masa sekarang sementara menunggu pengesahan mengenai kekuatan fenomena El Nino, kami percaya adanya potensi kenaikan

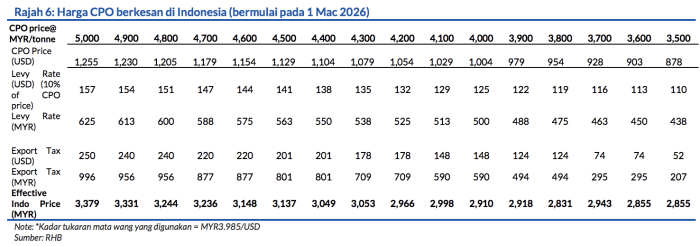

Andaian harga CPO kami berjumlah MYR4,400/tan untuk 2026 dan MYR4,300/tan untuk 2027, khususnya untuk 2027. Hal ini demikian kerana harga CPO sepatutnya meningkat dan bukannya menurun selepas El Nino berlalu lebih-lebih lagi apabila ia merupakan satu kejadian yang kuat.

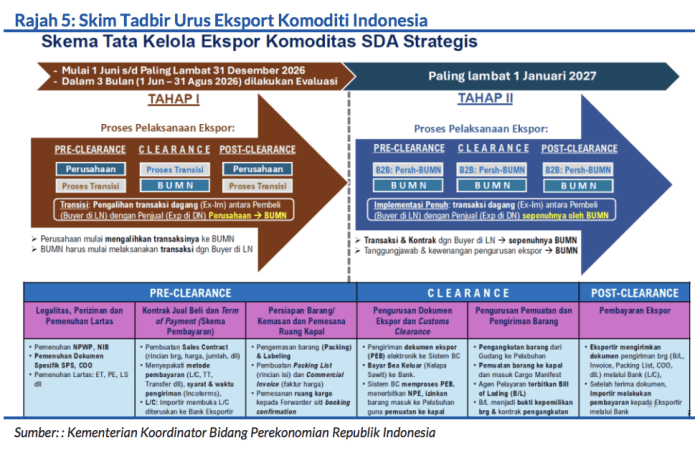

Faktor-faktor lain yang boleh menaikkan harga CPO ialah kesan daripada skim tadbir urus eksport komoditi Indonesia

Yang akan menyalurkan semula urus niaga eksport melalui Danantara Sumberdaya Indonesia. Walaupun Kerajaan Indonesia sekarang mempertimbang untuk mengurangkan skop skim ini, tahap pengawasan yang lebih ketat masih akan dikenakan terhadap eksport dan mekanisme penetapan harga akan dibuat pada harga barangan eksport. Hal ini bertujuan mencegah masalah pembuatan invois yang lebih murah daripada yang sepatutnya dan amalan harga pindahan.

Sebaik sahaja skim ini berkuat kuasa (tarikh akhir pada 31 Dis 2026), pengeksport dikehendaki untuk menghantar laporan bulanan yang memperincikan tentang maklumat jenis produk, jumlah barangan, nilai, dan pengelasan tarif, dan mereka hendaklah menyimpan semua hasil eksport dalam bank-bank milik kerajaan Indonesia.

Kami percaya berlakunya peningkatan eksport lebih awal sebelum skim ini dilaksanakan pada fasa peralihan awal, namun sebaik sahaja ia dilaksanakan, kita mungkin dapat melihat berlakunya penangguhan eksport dari Indonesia yang membawa kepada bekalan lebih terhad dan harga lebih tinggi. Kita juga mungkin dapat menyaksikan syarikat perladangan Indonesia berhadapan dengan kos lebih mahal berkait dengan langkah pengawasan lebih ketat ini, tetapi harga CPO mungkin juga menaik untuk mengimbangi masalah kos ini.

WAJARAN TINGGI

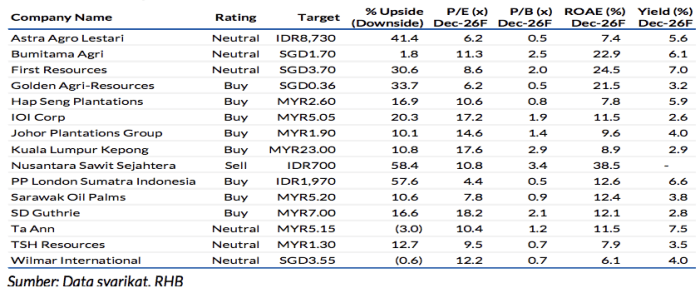

Saranan-saranan kami untuk saham-saham perladangan dalam semakan kerana harga-harga saham untuk syarikat perladangan serantau mengalami pembetulan yang ketara baru-baru ini susulan perubahan kawal selia di Indonesia.