Bulan Januari 2024 sememangnya memberikan mimpi ngeri kepada ramai pelabur yang memiliki saham berwajaran kecil (small-cap) dalam portfolio mereka.

Mana tidaknya, banyak saham yang mengalami ‘Limit Down’.

Apa itu Limit Down?

Limit Down merupakan penurunan maksimum yang dibenarkan dalam sehari bagi saham tersenarai di Bursa Malaysia. Limit Down adalah langkah Bursa untuk mengawal kejatuhan mendadak saham di Bursa Malaysia. Nak tahu lebih lanjut sila baca artikel di bawah.

Baca: Apa Itu Limit Down (Paras Terendah) Di Bursa Malaysia?

Antara saham-saham yang mengalami Limit Down adalah seperti Rapid Synergy Berhad, YNH Property Berhad, Jentayu Sustainables Bhd, Sarawak Consolidated Industrial Bhd (SCIB), dan Silver Ridge Holdings Bhd.

Namun, jika dilihat pada saham-saham yang mengalami kejatuhan mendadak tersebut pula sebelum ini telah merekodkan kenaikan yang banyak untuk tempoh hampir satu tahun. Maka tidak hairanlah ia juga mampu jatuh mendadak sekiranya berlakunya tekanan jualan yang tinggi.

SCIB merupakan salah satu daripadanya.

Adakah saham-saham Limit Down tersebut tergolong dalam senarai 10 saham patuh syariah paling rugi Januari 2024?

Top 10 Saham Patuh Syariah Paling Rugi Januari 2024

1. YNH Property Berhad

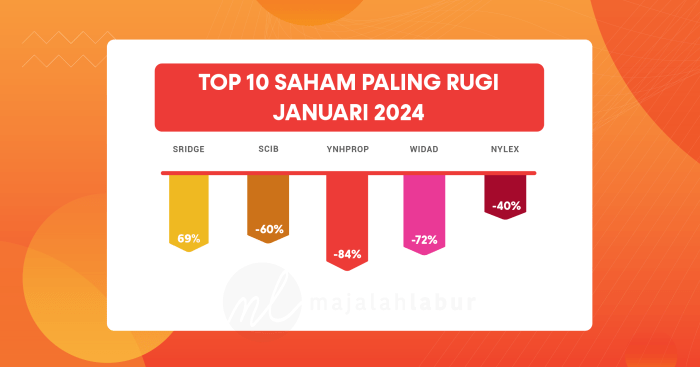

Saham YNH Property Berhad telah diduga akan berada dalam senarai ini malah YNH Property Berhad telah menjadi saham patuh syariah paling rugi pada bulan Januari 2024. Saham ini berada pada harga RM4.24 pada awal bulan dan ditutup pada harga serendah RM0.660 pada hujung bulan Januari 2024.

Saham ini rugi sebanyak 84.43%.

2. Widad Group Berhad

Widad Group Berhad pula susut sebanyak RM0.350 atau 72.16%. Sebelum ini harga saham ini lama bermain-main di sekitar harga RM0.45 – RM0.50.

Widad juga salah satu saham yang mengalami Limit Down.

3. Silver Ridge Holdings Berhad

Di kedudukan ketiga, Silver Ridge Holdings Berhad telah jatuh sebanyak RM0.80 atau 69.57%.

4. Imaspro Corporation Berhad

Siapa kata saham mahal tak boleh jatuh lebih murah? Ini adalah salah satu contohnya. Harga saham Imaspro Corporation Berhad dibuka pada RM3.79 sebelum ditutup pada RM1.33 pada 31 Januari 2024.

Sekiranya tekanan jualan masih berterusan tidak mustahil harga saham ini berpotensi untuk berada di bawah RM1. Saham ini telah jatuh sebanyak 64.91%.

5. Artroniq Berhad

Artroniq Berhad juga merupakan salah satu saham yang mempunyai ciri-ciri saham yang digoreng oleh pihak sindiket. History repeat itself. Saham ini juga beberapa kali telah membuat kenaikan sedikit demi sedikit untuk satu tempoh yang lama sebelum dibuang dalam satu ke dua hari sahaja.

Mudah sahaja caranya untuk tahu saham yang sering dibuang secara besar-besaran setelah menaik secara perlahan untuk satu jangka masa yang panjang.

Saham ini telah jatuh sebanyak 63.58%.

6. Reneuco Berhad

Harga Reneuco Berhad dibuka pada RM0.22 pada 2 Januari 2024 dan ditutup pada RM0.085 pada 31 Januari 2024. Saham ini telah jatuh sebanyak RM0.135 atau 61.36%.

7. Leform Berhad

Di kedudukan ketujuh, Leform Berhad telah susut sebanyak RM0.270 dan 61.36% sepanjang bulan Januari 2024.

8. Sarawak Consolidated Industries Berhad

Saham SCIB berjaya melepasi harga RM1 pada suatu ketika sebelum merudum dengan banyak sehingga ditutup pada RM0.370 pada 31 Januari 2024. Saham ini susut sebanyak RM0.570 dan 60.64%.

Adakah SCIB akan cuba mengulangi kenaikan yang menakjubkan tersebut? Sama-sama kita saksikan.

9. Jentayu Sustainables Berhad

Jentayu Sustainables Berhad kehilangan sebanyak RM0.590 atau 45.74% sepanjang bulan Januari 2024.

10. Nylex (Malaysia) Berhad

Melengkapi senarai ini adalah Nylex Berhad dengan kejatuhan sebanyak RM0.135 cukup untuk menyebabkan saham ini jatuh sebanyak 40.30%.

Terdapat satu kesimpulan yang dapat dibuat daripada kejatuhan saham-saham di atas. Sekiranya anda melihat sejarah saham-saham tersebut, kebanyakannya pernah membuat kejatuhan mendadak sebelum meneruskan kenaikannya semula bagi satu tempoh yang panjang serta perlahan.

Sebagai pelabur bijak, anda pastinya harus tahu mengkaji sejarah pergerakan harga saham dan lebih berhati-hati dalam membuat keputusan.

Ramai sangat give up dalam saham. Kawan-kawan kami pun ramai dah give up.

Tapi kenapa give up?

Sebab kita sibuk mencari rahsia, teknik, indikator dan terlalu cepat nak kaya.

Bila dah rugi, mulalah salahkan cikgu, mentor, sifu yang ajar kita.

Hidup ni tak perlu complicated sangat.

Dan tak perlu pun tengok saham ni setiap masa. Yang penting kita tahu caranya dan aplikasikan dengan betul.

Kami suka kongsikan kaedah Swing ini sebab:

- Kita tak perlu melekat di screen

- Kita boleh bekerja seperti biasa

- Kurang risiko untuk rugi

- Set siap-siap bila nak jual saham tu

- Kurang stress

Insya-Allah berbaloi……

Sesi baharu BAKAL dibuka!! Pra-daftar dahulu untuk dapat diskaun Early-Bird dan jadi terawal yang dapat info.