Sub Topik

Bulan Mac 2018 kita dapat lihat yang Indeks FBMKLCI bermula dengan lemah berikutan kejatuhan pada bulan Februari, tetapi telah rebound semula pada akhir bulan.

Ini berikutan ‘perang’ kerajaan Amerika Syarikat dan China berkenaan isu tarif yang sangat hangat sehingga memberikan kesan negatif kepada hampir seluruh dunia.

Indeks FBMKLCI 1 Mac 2018: 1,860.86 Mata

Indeks FBMKLCI 5 Mac 2018: 1,837.90 Mata

Indeks FBMKLCI 5 Mac 2018 Paras Terendah Bulan Mac: 1,834.66 Mata

Indeks FBMKLCI 30 Mac 2018: 1,863.46 Mata

Kenaikan Sebulan: 2.6 Mata atau 0.14%

Kalau bulan Februari tempoh hari katanya akan berlaku Chinese New Year rally, namun ianya tak menjadi kenyataan.

Gendang pilihanraya yang semakin dirasa diharapkan dapat melonjakkan pasaran di Bursa Malaysia, juga seperti belum kelihatan bahangnya.

Tanpa sebarang petunjuk jelas terhadap hala tuju pasaran saham, jom kita tengok senarai Top 10 Saham Patuh Syariah Paling Untung Untuk Bulan Mac 2018.

Sumber: Screener iSaham

Sumber: Bursa Marketplace

2. Nexgram Holdings

Sumber: Bursa Marketplace

3. Pansar Berhad

Sumber: Bursa Marketplace

4. Ire-Tex Corporation

Sumber: Bursa Marketplace

5. Asdion Berhad

Sumber: Bursa Marketplace

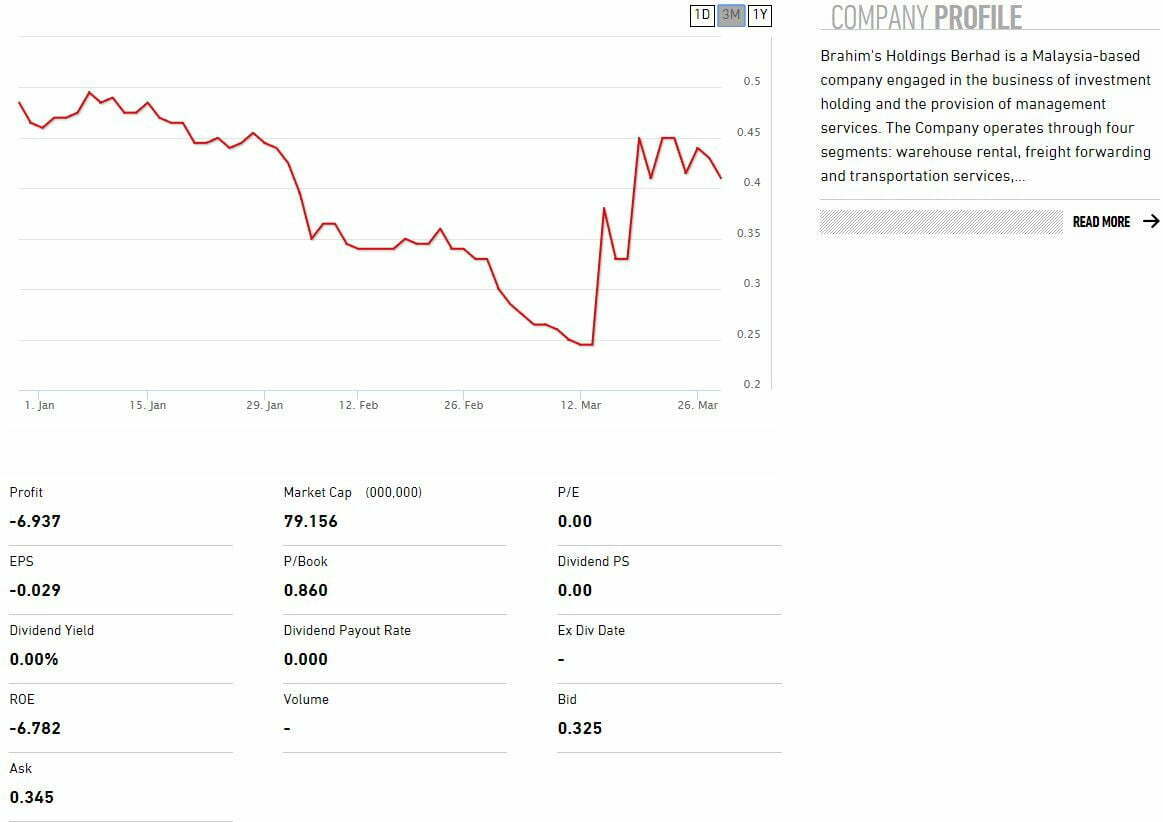

6. Brahims Holdings

Sumber: Bursa Marketplace

7. Eastland Equity

Sumber: Bursa Marketplace

8. Edaran Berhad

Sumber: Bursa Marketplace

9. K-Star Sports Limited

Sumber: Bursa Marketplace

10. Nestle (M) Berhad

Sumber: Bursa Marketplace

Mac 2018 Bulan Yang Tidak Menentu

Top 10 Saham Patuh Syariah Paling Untung Bulan Mac 2018 menunjukkan bahawa walaupun pasaran saham tidak mempunyai hala tuju yang jelas, masih boleh buat duit tetapi kena lebih berhati-hati.

Kalau kita tengok pada senarai tersebut juga, 8 saham adalah di bawah paras RM1 dan banyak juga dalam kategori Super Penny.

Mac juga menyaksikan tiga perkara yang pelik berlaku:

- Pansar yang telah pun tersenarai di tempat nombor dua bulan lepas dalam Top 10 Saham Patuh Syariah Paling Untung Februari 2018, kali ni berada di kedudukan nombor tiga pula untuk Mac – sesuatu yang amat jarang berlaku

- Brahims yang tersenarai di tempat keempat bulan lepas dalam Top 10 Saham Patuh Syariah Paling Rugi Febuari 2018, tiba-tiba bulan ni berada di tempat keenam paling untung – membuat reversal yang hebat

- Nestle yang merupakan saham termahal di Bursa Malaysia, juga boleh masuk dalam senarai bulan ini – siapa kata saham mahal tak boleh untung banyak?

Senarai di atas adalah berdasarkan Screener Best Performance (Last Month) iSaham. Mereka juga ada screener-screener lain seperti 52 Weeks High Screener, All-Time High Screener, Bollinger Band Breakout, Magic Formula Investing dan banyak lagi.