Sub Topik

Bulan Oktober telah pun melabuhkan tirainya. Sudah semestinya ramai yang menyanyi lagu Tragedi Oktober yang dipopularkan oleh penyanyi Awie, kerana pasaran saham Malaysia telah memasuki fasa bearish.

Ianya disebabkan oleh beberapa faktor, di antaranya ketidakstabilan politik negara, Belanjawan 2021 yang bakal dibentangkan tak lama lagi, peningkatan kes Covid-19 yang semakin meningkat dan Pilihanraya Presiden di Amerika Syarikat.

Indeks FBM KLCI 1 Oktober 2020: 1,501.60 Mata

Indeks FBM KLCI 30 Oktober 2020 Paras Terendah Bulan September: 1,461.10 Mata

Indeks FBM KLCI 3 Oktober 2020 Paras Tertinggi Bulan September: 1,532.50 Mata

Indeks FBM KLCI 30 Oktober 2020: 1,466.70 Mata

Penurunan Sebulan: -34.90 Mata atau -2.32%

Walaupun Bursa Malaysia mencatatkan penurunan untuk tiga bulan berturut-turut sejak bulan Ogos, namun masih terdapat beberapa kaunter yang mencatatkan keuntungan yang luar biasa.

Jom kita tengok senarai Top 10 Saham Patuh Syariah Paling Untung Oktober 2020:

Sumber: Screener iSaham

1. Nationwide Express Holdings

Sumber: Bursa Marketplace

2. Advance Information Marketing

Sumber: Bursa Marketplace

3. SHH Resources Holdings

Sumber: Bursa Marketplace

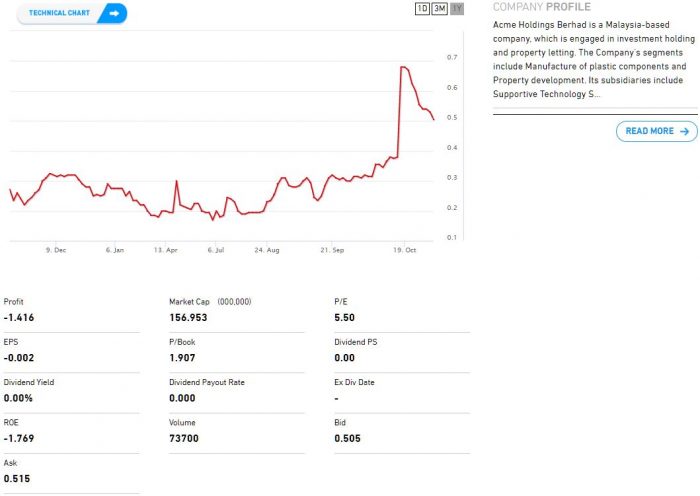

4. Acme Holdings

Sumber: Bursa Marketplace

5. Chemical Company of Malaysia

Sumber: Bursa Marketplace

6. Salcon Berhad

Sumber: Bursa Marketplace

7. Prolexus Berhad

Sumber: Bursa Marketplace

8. Computer Forms (M)

Sumber: Bursa Marketplace

9. Paragon Union

Sumber: Bursa Marketplace

10. Ho Wah Genting

Sumber: Bursa Marketplace

Hampir Semuanya Adalah Penny Stock

8 daripada 10 yang berada dalam senarai Top 10 Saham Patuh Syariah Paling Untung Oktober 2020 adalah saham penny stock. Ada pula yang berstatus PN17, maknanya saham sedang bermasalah pun boleh naik banyak.

Di kala market tak menentu ini, memang banyak kaunter goreng yang akan muncul. Memang boleh untung besar, tetapi risikonya juga sangat besar. Pastikan kita ada Trading Plan sebelum nak beli mana-mana saham, agar tahu di mana Target Price dan Stop Loss kita.

Senarai di atas adalah berdasarkan Screener Best Performance (Last Month) iSaham. Mereka juga ada screener-screener lain seperti All-Time High Screener, Bollinger Band Breakout, MA7 Cross MA26, Near Support Screener, Smart Money Screener, Value Investing Screener dan banyak lagi.

ASYIK-ASYIK TERLEPAS

Dengar cerita ada beberapa leader syarikat sarung tangan getah yang catat prestasi keuntungan luar biasa baru-baru ini.

Nah kami belanja antara leader syarikat sarung tangan getah

• Topglove

• Hartalega

• Supermx

Kalau dah terlepas kapal, kita perhatikan laggard bagi syarikat sarung getah pula

• HLT

• Rubberex

• Adventa

Itu contoh sahaja, ada lagi kaunter lain dalam senarai leader & laggard ni…

Ingat pelabur dan pedagang bijak takkan kejar harga yang dah naik.

Sebaliknya mereka akan mula memerhatikan syarikat yang bakal ikut naik juga (read: laggard)

Mana nak cari tu? Jangan risau, kami ada share semuanya dalam e-book ini.

➡️

Dalam e-book ini, anda akan belajar:

✅ Apa itu Leader?

✅ Apa itu Laggard?

✅ Cara nak kenal saham Leader dan Laggard

✅ Contoh-contoh case study Leader naik dulu, Laggard naik kemudian

✅ Contoh case study yang tak jadi

✅ Contoh case study Leader turun dulu, Laggard turun kemudian

Bukan itu sahaja, turut dikongsikan senarai Leader dan Laggard bagi industri-industri sarung tangan (glove), penjagaan kesihatan (healthcare), pembinaan (construction), tenaga (oil & gas), teknologi dan banyak lagi.

Semoga lepas ni, takde yang tertinggal kereta api lagi…

Dapatkan e-book Leaders and Laggards sekarang

➡️