Sub Topik

Seperti biasa, setiap awal tahun media akan mengeluarkan laporan siapakah manusia terkaya di Malaysia. Biasa yang rajin menghasilkan berita ini adalah The Star Online.

40 Orang Terkaya Di Malaysia Tahun 2016

1. Robert Kuok RM36.7 bil

2. Tan Sri Lim Kok Thay RM22.2 bil

3. Tan Sri Teh Hong Piow RM20.3 bil

4. Ananda Krishnan RM19.9 bil

5. Tan Sri Dato’ Lee Shin Cheng RM19 bil

6. Tan Sri Lau Cho Kun RM16.4 bil

7. Tan Sri Quek Leng Chan RM13.5

8. Tan Sri Dr. Yeoh Tiong Lay RM10.2 bil

9. Tan Sri Ghanalingam RM6.6 bil

10. Tan Sri Syed Mokhtar Albukhary RM4.9 bil

11. Kuan Kam Hon @ Kwan Kam Onn RM4.437 bil

12. Tan Sri Dr. Jeffrey Cheah Fook Ling RM4.269 bil

13. Tan Sri Lee Oi Hian & Dato’ Lee Hau Hian RM4.059 bil

14. Datuk Koon Poh Keong & Koon Poh Ming RM3.712 bil

15. Dr. Chia Song Kun & Family RM3.102 bil

16. Goh Peng Ooi RM2.851 bil

17. Tan Sri Dr. Chen Lip Keong RM2.797 bil

18. Tan Sri Desmond Lim Sie Choon & Puan Sri Tan Kewi Yong RM2.708 bil

19. Tan Sri Vincent Tan Chee Yioun RM2.575 bil

20. Tan Sri Dr Lim Wee Chai RM2.479 bil

21. Datuk Loh Kian Chong RM2.424 bil

22. Tan Sri Azman Hashim RM2.405 bil

23. Datuk Tan Heng Chew RM2.297 bil

24. Raja Haji Munir Shah Bin Mustapha & Wong Thean Soon RM2.185 bil

25. Datuk Lim Kuang Sia RM2.164 bil

26. Kong Chong Soon @ Chi Suim & Kong Pak Lim RM2.124 bil

27. Lim Teck Meng & Sons (Lim Peng Jin & Lim Peng Cheong) RM1.801 bil

28. Datuk Tan Chin Nam & Datuk Seri Robert Tan Chung Meng Family RM1.784 bil

29. Tan Sri Shahril Shamsuddin RM1.765 bil

30. Tan Sri Dr Ngau Boon Keat RM1.741 bil

31. Tan Sri Diong Leong Hiew King @ Tiong Hiew King RM1.460 bil

32. Datuk Leong Kok Wah RM1.392 bil

33. Goh Siang, Siblings & Family RM1.362 bil

34. Tan Sri Ong Leong Huat @ Wong Joo Hwa RM1.221 bil

35. Tan Sri Dato Sri’ Leong Hoy Kum RM1.220 bil

36. Tan Sri Mokhzani Mahathir RM1.073 bil

37. Gooi Seong Lim & Brothers (Goo Seong Gum, Gooi Seong Heen & Gooi Seong Chneh) RM1.066 bil

38. Lim Hang Weng RM1.059 bil

39. Puan Seri Chong Chook Yew RM1.055 bil

40. Tan Sri Danny Tan Chee Seng RM1.047 bil

Jika digabungkan kekayaan 40 individu ini, jumlah keseluruhan adalah RM235.68bil !

Tan Sri Syed Mokhtar Al-Bukhary menduduki tempat ke-10 dengan nilai kekayaan sebanyak RM4.9 bilion sekali gus terus kekal sebagai Melayu terkaya di Malaysia.

4 lagi usahawan bumiputera yang berjaya menempatkan diri dalam senarai 40 individu terkaya di Malaysia ialah Pengerusi Kumpulan AmBank, Tan Sri Azman Hashim yang mengisi kedudukan ke-22 dengan nilai kekayaan RM2.4 bilion.

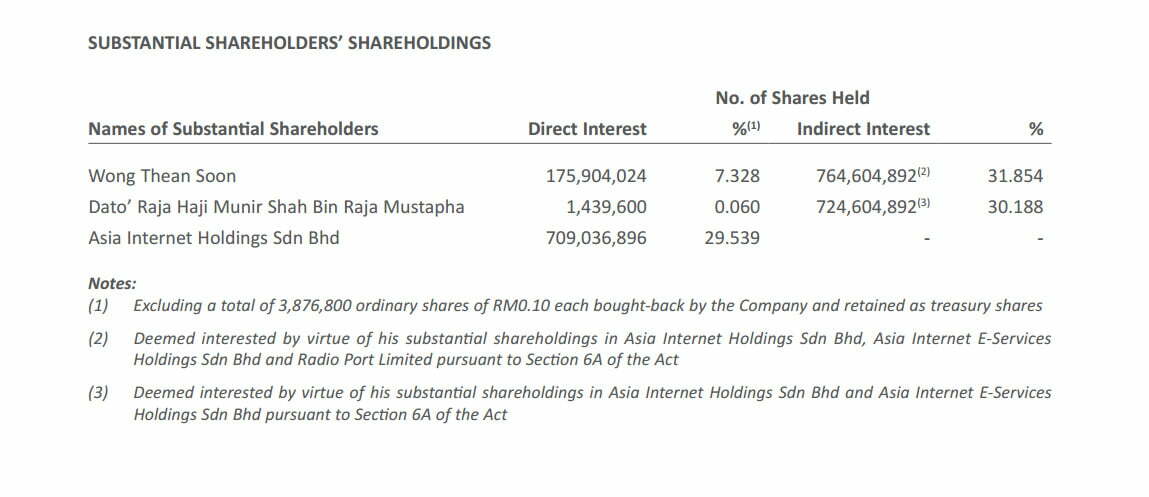

Pendatang baru yang masuk dalam senarai ini adalah Dato’ Raja Haji Munir Shah Bin Raja Mustapha dari MyE.G Services yang berada di tangga ke-24 bersama pemegang saham utama dalam syarikat itu, Wong Thean Soon.

Tan Sri Shahril Shamsuddin dari Sapura Kencana Petroleum berada pada kedudukan ke ke-29 dengan nilai kekayaan sebanyak RM1.76 bilion dan bersama pemegang saham utama dalam syarikat itu ialah anak bekas Perdana Menteri, Tan Sri Mokhzani Mahathir pada kedudukan ke-36 dengan kekayaan RM1.07 bilion.

Bagaimana Kekayaan Mereka Diukur?

Kekayaan mereka semua ini bukan dikira berdasarkan berapa banyak duit ada di dalam bank tetapi berapa banyak pegangan saham mereka dalam syarikat yang (listed) tersenarai di bursa saham (Bursa Malaysia) x harga saham tersebut.

Senarai ini mengambilkira harga saham syarikat pada tarikh 31 Disember, 2016.

Contoh:

Dato’ Raja Haji Munir Shah Bin Raja Mustapha, Pengarah Eksekutif MyE.G Services Berhad

Laporan ini diambil dari Laporan Tahunan MyE.G Services 2016

Menurut laporan ini jumlah saham dimiliki oleh Raja Haji Munir = 1,439,600 + 729,604,892 = 731,044,492 unit

Harga saham MyE.G pada 31 Disember 2016 = RM1.51

Kalau beliau jual semua saham tersebut maka :

731,044,492 x RM1.51 = RM1,103,877,182.92

Nah, sekarang anda dah faham macam mana caranya mengira kekayaan mereka yang tersenarai sebagai orang terkaya.

Nak Ikut Jejak Langkah Mereka?

Nak tahu macam mana orang biasa-biasa macam kita boleh terlibat sama dalam pelaburan saham di Bursa Malaysia? Kalau tak dapat bilion-bilion, dapat pulangan ribu-ribu atau puluh ribu jadilah.

Contoh:

Harga saham MyE.G pada 31 Disember 2016 = RM1.51

Minima perlu beli adalah 100 unit.

Katakan anda beli 1,000 unit.

Kos = RM1.51 x 1,000 = RM1,510 (tidak termasuk kos-kos lain – brokerage fee, GST, duti setem)

Katakan bisnes MyE.G terus berkembang dan menarik pelabur-pelabur lain untuk membeli saham mereka (dan banyak faktor lain) maka harga saham mereka akan terus naik.

Sekarang harga saham mereka naik sehingga RM1.64

Maka;

RM1.64 x 1,000 unit yang dibeli tadi = RM1,640

RM1,640 – RM1,510 = RM130

Pulangan : RM130 / RM1,500 = 8.6% dalam masa 2 bulan.

Tetapi orang kita masih sibuk tunggu dividen setahun sekali.

Mesti sentap kan bila tahu harga saham MyE.G pada tahun 2011 hanyalah RM0.75 ? Kalau beli masa tu berapa agaknya pulangan yang dapat?

“Alamak….ruginya rasa…dah terlambat ke nak beli saham MyEG? “

“Aiseh….Dah terlambat ke nak belajar cara jual beli saham? “

Sebenarnya tidak ada istilah terlambat untuk terlibat dalam pelaburan saham. Juga tidak ada istilah terlambat untuk belajar.

Ini contoh sahaja.

Pasaran saham di Bursa Malaysia tak lari mana. Ia sudah wujud sebelum MERDEKA lagi tetapi orang kita tetap pilih untuk ‘melabur’ dalam skim cepat kaya. Tidak perlu terkejar-kejar sebab terdapat lebih 600 syarikat patuh syariah lain yang sedia menanti anda tersenarai di Bursa Malaysia.

Belajarlah dulu. Tak usah buang masa fikir orang ini kroni siapa, orang itu kroni siapa.

Belajar bagaimana mereka membina kekayaan. Belajar apa itu pelaburan saham di sini.