KUALA LUMPUR – Titik permulaan berisiko rendah dan mudah untuk kestabilan serta keselamatan kewangan itulah yang ditawarkan oleh Skim Persaraan Swasta (PRS). Ia boleh dianggap sebagai tiket anda ke fasa pertama dunia “adulting”.

Bagi ramai anak muda di Malaysia, “adulting” sering dilihat sebagai sesuatu yang abstrak, biasanya ditentukan oleh penanda aras yang diiktiraf masyarakat. Antaranya mencapai sasaran simpanan ideal sebelum usia 30 tahun, membayar bil tepat pada masanya (dan sepenuhnya), atau akhirnya membuat keputusan kewangan yang bijak dan benar-benar terasa matang.

Walaupun ramai berhasrat untuk mengurus kewangan dengan betul, ramai individu di bawah usia 30 tahun masih teragak-agak untuk benar-benar merancang dan menyusun kewangan mereka. Tinjauan mendapati kebimbangan ini lazimnya berpunca daripada ketakutan membuat keputusan yang salah dan mensia-siakan wang hasil titik peluh selama berbulan-bulan atau bertahun-tahun. Namun, Pentadbir Pencen Swasta Malaysia (PPA) berhasrat mengubah persepsi ini menerusi kempen #ISaveInPRS Kickstart.

“‘Adulting’ sering dikaitkan dengan tekanan, keputusan besar, komitmen jangka panjang, serta ketakutan untuk tersilap langkah,” kata Taufiq Iskandar, Ketua Pegawai Eksekutif PPA. “Kempen ini menunjukkan kepada golongan muda bahawa langkah kewangan dewasa pertama mereka tidak semestinya rumit. Dengan PRS, ia mudah dicapai, berstruktur dan disokong dengan insentif yang menjadikan permulaan lebih menggalakkan.”

Dengan memposisikan PRS sebagai pintu masuk berisiko rendah ke arah tanggungjawab kewangan, PPA menjenamakan semula naratif simpanan dan pelaburan. Daripada dianggap sebagai kewajipan yang membebankan dan hanya perlu difikirkan apabila lebih berusia, simpanan PRS serta pelaburan untuk masa depan dijadikan satu ritual peralihan yang mudah dan memberi ganjaran. Ini membolehkan golongan dewasa muda mula merancang masa depan tanpa tekanan kewangan yang tinggi.

Setakat 31 Disember 2025, PPA merekodkan 671,736 ahli PRS dengan RM8.8 bilion aset di bawah pengurusan, termasuk RM1 bilion sumbangan ahli pada tahun 2025 sahaja. Dana berprestasi terbaik mencatatkan pulangan tahunan terkumpul 18.2% dalam tempoh tiga tahun, manakala purata pulangan lima dana PRS teratas ialah 14.4%, menunjukkan potensi pertumbuhan jangka panjang skim ini.

Bagi menggalakkan tabiat menyimpan sejak awal, PPA menawarkan insentif padanan sekali bayar RM100 dari Februari hingga Mei 2026, khusus untuk ahli PRS baharu berusia 30 tahun ke bawah. Individu yang layak hanya perlu menjadi antara 1,500 terawal yang membuka akaun PRS dan membuat deposit permulaan dalam tempoh kempen.

Daripada terus melompat ke keputusan kewangan berkomitmen tinggi seperti pembelian hartanah atau pelaburan kompleks, PRS diposisikan sebagai lencana permulaan kedewasaan kewangan langkah kecil tetapi bermakna yang membina keyakinan. Insentif padanan RM100 bertindak sebagai pengukuhan positif segera, memberi isyarat bahawa peserta berada di landasan yang betul.

Dengan menjadikan keputusan simpanan atau pelaburan pertama sebagai satu kemenangan awal, financial adulting bersama PRS membantu anak muda Malaysia mengatasi keraguan dan mula mengambil alih kawalan masa depan kewangan mereka satu langkah kecil yang memberi ganjaran pada satu masa.

Selain itu, individu yang menambah nilai akaun sedia ada layak menyertai Cabutan PRS Treats, di mana 200 pemenang menerima unit PRS bernilai RM500, manakala dua pemenang hadiah utama Mok Reei Shiuan, 27 tahun dari Pahang dan Chong Choon Tse, 47 tahun dari Sabah masing-masing membawa pulang sebuah kereta atau unit pelaburan bernilai RM50,000.

“Saya percaya menyimpan dari awal benar-benar memberi perbezaan. Walaupun jumlahnya kecil, ia akan terkumpul dari masa ke masa, dan PRS memberi saya cara yang mudah untuk mula merancang masa depan dengan yakin. Memenangi hadiah ini sangat memotivasikan dan mengingatkan saya bahawa langkah pertama yang diambil awal sentiasa berbaloi,” kata Mok Reei Shiuan.

“Pengalaman ini mengukuhkan kepentingan simpanan yang konsisten. Anda tidak perlu bermula dengan jumlah besar yang penting adalah disiplin dan komitmen. PRS memudahkan saya untuk kekal konsisten, dan kemenangan ini menjadi galakan besar untuk terus membina keselamatan kewangan jangka panjang,” tambah Chong Choon Tse.

Sejak kebelakangan ini, semakin ramai usahawan berkongsi pengalaman berhubung kewajipan Cukai Pegangan / Withholding Tax (WHT) ke atas bayaran kepada syarikat luar negara seperti Meta, Google dan platform digital lain.

Ada yang menganggap WHT sebagai cukai baharu LHDN. Ada pula yang mempersoalkan kenapa perlu membayar WHT sedangkan mereka sudah membayar SST.

Sebenarnya, konsep WHT bukan perkara baharu. Persoalannya ialah mengapa ia kini menjadi perhatian ramai, khususnya dalam kalangan usahawan digital. Kenapa sebenarnya Cukai Pegangan / Withholding Tax (WHT) ini menjadi isu dalam kalangan usahawan yang menggunakan platform pengiklanan digital?

Jawapannya terletak pada bagaimana cara perniagaan beroperasi hari ini.

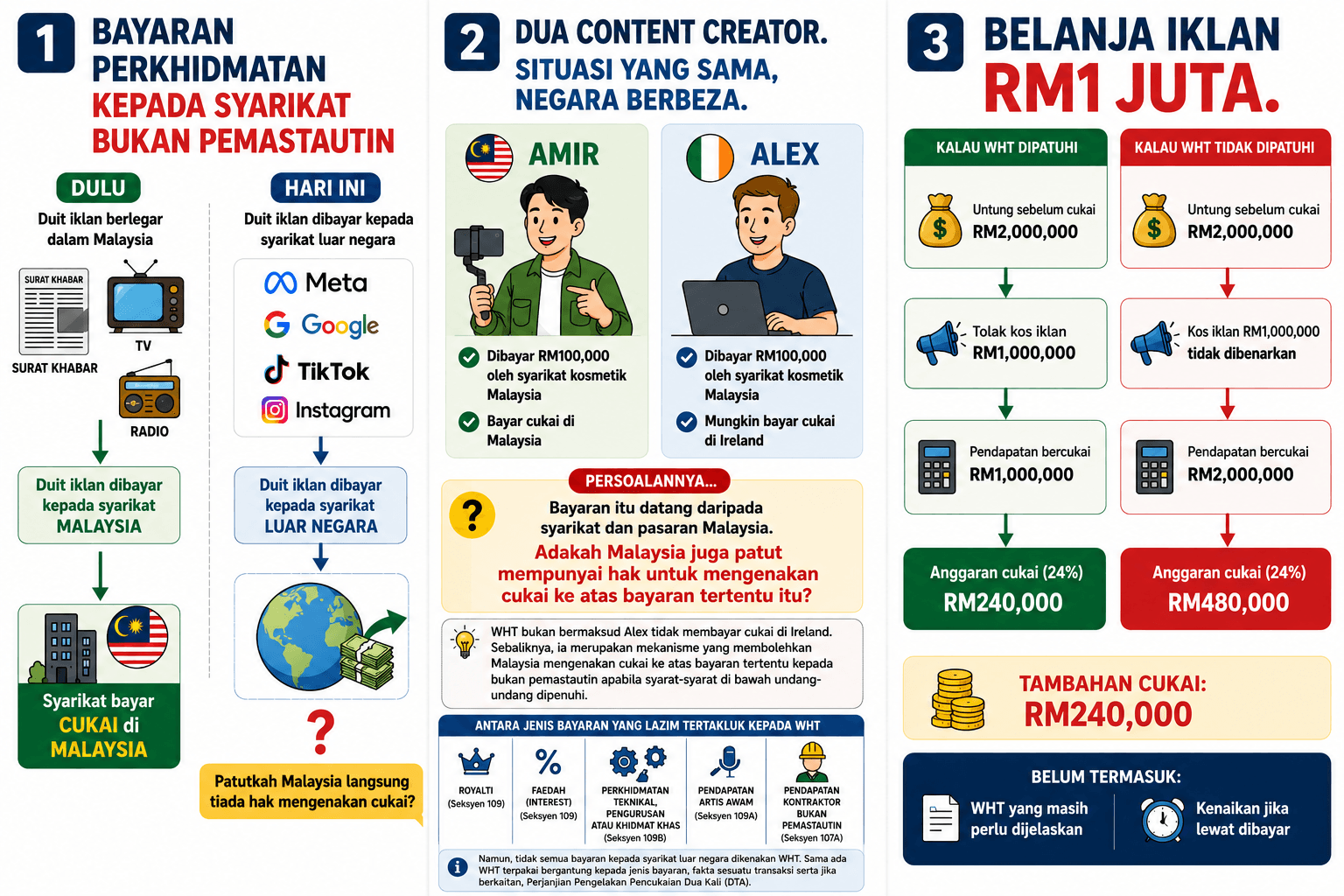

Dulu, iklan banyak dibelanjakan dalam negara.

Syarikat akan beli ruang iklan di surat khabar, stesen TV atau radio tempatan.

Media tempatan memperoleh pendapatan.

Pekerja mereka dibayar gaji.

Syarikat pula membayar cukai pendapatan di Malaysia.

Hari ini, landskap sudah berubah.

Ramai usahawan beriklan di Facebook, Instagram, Google dan TikTok.

Setiap bulan, ada yang membelanjakan ribuan, malah jutaan ringgit.

Tetapi bayaran itu tidak lagi diterima oleh syarikat tempatan.

Ia dibayar kepada syarikat di luar negara.

Persoalannya…

Patutkah Malaysia mempunyai hak mengenakan cukai ke atas sebahagian daripada pendapatan yang dijana daripada pasaran Malaysia?

Di sinilah perlunya konsep Withholding Tax (WHT).

WHT bukan bermaksud syarikat luar negara tidak membayar cukai di negara mereka. Mereka mungkin tetap dikenakan cukai mengikut undang-undang negara masing-masing. Jadi kerajaan Malaysia berpendapat, negara ini juga patut ada sedikit hak untuk mengenakan cukai ke atas bayaran tertentu yang keluar ke luar negara.

Oleh sebab syarikat tersebut berada di luar bidang kuasa LHDN, undang-undang meletakkan tanggungjawab kepada pihak yang membuat bayaran di Malaysia untuk memotong dan meremit cukai tersebut jika bayaran itu tertakluk kepada WHT.

Contoh…

Bayangkan ada dua content creator.

Amir tinggal di Malaysia. Sebuah syarikat kosmetik Malaysia membayarnya RM100,000 untuk menghasilkan kandungan promosi. Amir akan melaporkan pendapatan itu dan membayar cukai di Malaysia.

Alex pula tinggal di Ireland. Syarikat kosmetik yang sama di Malaysia membayarnya RM100,000 untuk menghasilkan kandungan yang menyasarkan pelanggan di Malaysia. Alex juga mungkin akan membayar cukai di Ireland mengikut undang-undang negara tersebut.

Persoalannya, bayaran RM100,000 itu datang daripada syarikat Malaysia. Adakah Malaysia juga patut mempunyai hak untuk mengenakan cukai ke atas bayaran tersebut?

Inilah antara rasional kewujudan WHT.

WHT bukan bermaksud Alex tidak membayar cukai di Ireland. Sebaliknya, ia merupakan mekanisme yang membolehkan Malaysia mengenakan cukai ke atas bayaran tertentu kepada bukan pemastautin apabila syarat-syarat di bawah undang-undang dipenuhi.

Antara bayaran yang lazim tertakluk kepada WHT ialah:

Royalti(Seksyen 109)

Faedah (Seksyen 109)

Perkhidmatan, pengurusan atau khidmat khas(Seksyen 109B)

Pendapatan artis luar negara(Seksyen 109A)

Pendapatan kontrak(Seksyen 107A)

Namun, bukan semua bayaran kepada syarikat luar negara dikenakan WHT. Sama ada WHT terpakai bergantung kepada jenis bayaran, fakta sesuatu transaksi serta jika berkaitan, Perjanjian Pengelakan Pencukaian Dua Kali (DTA).

Apa jadi kalau WHT tidak dipatuhi?

Bayangkan sebuah syarikat kosmetik di Malaysia.

Setiap bulan syarikat ini beriklan di Facebook dan Instagram.

Sepanjang tahun, jumlah belanja iklan mencecah RM1 juta.

Walaupun jumlah itu terkumpul sepanjang tahun, kewajipan WHT tidak timbul di hujung tahun. Sebaliknya, ia perlu dipatuhi bagi setiap bayaran yang dibuat kepada Meta Platforms Ireland Ltd (dahulunya dikenali sebagai Facebook Ireland Ltd) .

Berapa kadar WHT yang perlu dibayar?

Bayaran kepada Meta Platforms Ireland Limited bagi pengiklanan digital tertakluk kepada WHT sebagai royalti. Ramai menyangka kadarnya sentiasa 10%.

Namun bagi Meta, keadaannya sedikit berbeza.

Ini kerana Meta mengeluarkan invois kepada pelanggan Malaysia melalui Meta Platforms Ireland Limited, manakala Malaysia dan Ireland mempunyai Perjanjian Pengelakan Pencukaian Dua Kali (DTA).

Jika syarat-syarat DTA dipenuhi, kadar WHT yang dikenakan ialah 8%, berbanding kadar domestik 10%.

Nota: Bagi TikTok Ads, oleh kerana invois dikeluarkan oleh TikTok Pte Ltd yang berpangkalan di Singapura, pembayar cukai perlu memastikan syarikat tersebut benar-benar merupakan pemastautin cukai Singapura sebelum menggunakan kadar WHT (8%) di bawah DTA Malaysia–Singapura.

Jika bayaran kepada Meta Platforms Ireland Ltd tertakluk kepada WHT tetapi syarikat gagal mematuhi kewajipan tersebut, kesannya bukan sekadar perlu membayar WHT.

Perbelanjaan iklan RM1 juta itu juga boleh tidak dibenarkan sebagai potongan cukai di bawah perenggan 39(1)(j) Akta Cukai Pendapatan 1967 sehingga WHT dijelaskan.

Katakan syarikat itu memperoleh untung sebelum cukai RM2 juta.

Jika WHT dipatuhi

Untung sebelum cukai: RM2,000,000

Tolak kos iklan: RM1,000,000

Pendapatan bercukai: RM1,000,000

Anggaran cukai syarikat (24%): RM240,000

Jika WHT tidak dipatuhi

Untung sebelum cukai: RM2,000,000

Kos iklan RM1,000,000 tidak dibenarkan

Pendapatan bercukai: RM2,000,000

Anggaran cukai syarikat (24%): RM480,000

Perbezaan cukai: RM240,000.

Itu belum mengambil kira WHT yang masih perlu dijelaskan serta kenaikan jika lewat dibayar.

WHT bukan untuk iklan di sosial media sahaja

Ramai ingat WHT hanya berkaitan pengiklanan di Meta (Facebook & Instagram), Google Adwords atau TikTok Ads.

Sebenarnya tidak.

WHT telah lama wujud dan melibatkan pelbagai jenis bayaran kepada syarikat atau individu bukan pemastautin.

Antaranya ialah:

🛠️ Perkhidmatan

Contohnya sebuah kilang di Malaysia mengupah jurutera dari Jepun untuk memasang mesin.

💻 Perisian dan langganan digital

Contohnya bayaran lesen perisian, cloud computing atau platform AI kepada syarikat luar negara. (Tertakluk kepada fakta dan jenis bayaran.)

🎬 Content creator atau influencer luar negara

Contohnya syarikat kosmetik Malaysia membayar influencer di Korea Selatan untuk mempromosikan produk kepada pelanggan Malaysia.

🏷️ Royalti

Contohnya, sebuah syarikat Malaysia membayar royalti kepada pemilik jenama luar negara untuk menggunakan jenama tersebut di Malaysia.

Bagaimana hendak membayar WHT?

Jika sesuatu bayaran memang tertakluk kepada WHT, proses pembayarannya kini dibuat secara dalam talian melalui Portal MyTax menggunakan aplikasi e-WHT. LHDN menggalakkan pembayar cukai mengemukakan borang dan membuat bayaran melalui platform ini.

Secara ringkas, prosesnya adalah seperti berikut:

Log masuk ke MyTax.

Pilih ezHasil Services → e-WHT.

Pilih borang WHT yang berkaitan (contohnya CP37 untuk royalti).

Masukkan maklumat pembayar, penerima (termasuk TIN) dan butiran bayaran.

Jana Bill Number.

Buat pembayaran melalui ByrHASiL (FPX) atau saluran pembayaran yang dibenarkan.

Muat turun resit pembayaran untuk simpanan rekod.

Tip: Antara cabaran yang sering dihadapi usahawan ialah mendapatkan maklumat penerima seperti Tax Identification Number (TIN) bagi syarikat luar negara. Jika TIN penerima belum tersedia, pembayar cukai boleh mendapatkan bantuan daripada LHDN melalui [email protected]

Kesimpulannya

Kita perlu faham bahawa WHT adalah mekanisme yang digunakan untuk memberi hak percukaian kepada Malaysia ke atas bayaran tertentu yang mengalir ke luar negara.

Ramai usahawan bukanlah mempertikaikan hak kerajaan untuk mengutip cukai. Apa yang mereka rungutkan ialah beban yang semakin bertambah.

Hari ini, mereka sudah pun membayar SST 8% ke atas perkhidmatan iklan digital. Dalam masa yang sama, timbul pula isu WHT yang memerlukan proses pengemukaan borang CP37 dan bayaran secara manual kepada LHDN.

Sebab itulah ada yang merasakan kos semakin tinggi, walaupun SST dan WHT sebenarnya merupakan dua cukai yang berbeza.

Namun, dalam era ekonomi digital hari ini, mungkin sudah tiba masanya mekanisme ini ditambah baik.

Antara cadangan yang boleh dipertimbangkan ialah:

Mewujudkan nilai ambang (threshold), sebagai contoh, hanya syarikat yang mempunyai hasil jualan tahunan melebihi jumlah tertentu diwajibkan mematuhi WHT bagi transaksi digital, manakala perusahaan mikro dan kecil diberi pengecualian

Menyediakan mekanisme pemotongan automatik melalui platform seperti Meta atau Google, seperti mana SST digital dikutip hari ini. Ini mengurangkan beban usahawan yang perlu memproses dan meremit sendiri WHT.

Memberikan tempoh pengampunan kepada pembayar cukai yang ingin membuat pengakuan secara sukarela tanpa dikenakan penalti 10%.

Bagi pembaca yang ingin memahami bagaimana mahkamah mentafsirkan isu Withholding Tax, berikut beberapa keputusan kes yang boleh dijadikan rujukan:

Kes Mahkamah Berkaitan WHT: Glocomp Systems (M) Sdn Bhd

Mahkamah Tinggi (Glocomp Systems (M) Sdn Bhd v KPHDN) Glocomp mencabar tindakan LHDN yang mengenakan WHT ke atas bayaran kepada Symantec Singapura. Mahkamah Tinggi memihak kepada Glocomp dan memutuskan bahawa bayaran tersebut bukan royalti, sebaliknya merupakan business profits di bawah DTA Malaysia–Singapura.

Mahkamah Rayuan (KPHDN v Glocomp Systems (M) Sdn Bhd) LHDN merayu keputusan tersebut. Mahkamah Rayuan membenarkan rayuan LHDN. Namun, keputusan itu bukan kerana mahkamah memutuskan bayaran tersebut semestinya tertakluk kepada WHT. Sebaliknya, Mahkamah Rayuan memutuskan bahawa Glocomp sepatutnya menggunakan saluran rayuan cukai yang disediakan oleh Akta Cukai Pendapatan, iaitu melalui Pesuruhjaya Khas Cukai Pendapatan (SCIT), dan bukannya terus memfailkan semakan kehakiman di Mahkamah Tinggi.

Wira Swire Sdn Bhd v Ketua Pengarah Hasil Dalam Negeri (Seksyen 109B ITA 1967) – Kes ini menunjukkan bahawa tidak semua bayaran kepada syarikat luar negara dikenakan WHT. Jika terdapat Perjanjian Pengelakan Pencukaian Dua Kali (DTA), hak Malaysia untuk mengenakan WHT mungkin terhad. Dalam keadaan tertentu, pendapatan tersebut hanya dikenakan cukai di negara tempat syarikat itu bermastautin.

Artikel ini bertujuan memberi penerangan umum mengenai konsep Withholding Tax (WHT). Contoh yang diberikan adalah untuk tujuan ilustrasi bagi memudahkan pemahaman pembaca. Sama ada sesuatu bayaran kepada bukan pemastautin tertakluk kepada WHT bergantung kepada fakta transaksi, jenis bayaran, peruntukan Akta Cukai Pendapatan 1967 serta, jika berkaitan, Perjanjian Pengelakan Pencukaian Dua Kali (DTA). Pembaca disarankan mendapatkan nasihat daripada penasihat cukai berlesen atau merujuk LHDN bagi menentukan layanan cukai yang tepat mengikut keadaan masing-masing.