Sub Topik

Tahniah kepada rakyat Malaysia, kerana semakin ramai yang ada kesedaran tentang dunia pelaburan. Tetapi apabila menyebut pasaran niaga hadapan atau yang juga dikenali sebagai futures, saya pasti ramai yang tertanya-tanya apakah ia.

Pasaran Niaga Hadapan

Perdagangan pasaran niaga hadapan adalah sebuah instrumen pelaburan yang menghubungkan potensi nilai sesuatu aset (seperti saham, bon, komoditi) dengan kontrak yang dipersetujui bersama di antara penjual dan pembeli. Ianya membolehkan para pelabur untuk memanfaatkan peluang untuk berdagang dengan modal yang lebih kecil, yang juga berfungsi sebagai alat pengurusan risiko.

Kontrak pasaran niaga hadapan ini adalah sebuah kontrak yang diseragamkan antara kedua belah pihak yang bersetuju untuk membeli dan menjual sesuatu aset bagi kuantiti yang spesifik, pada harga yang telah dipersetujui dan pada tarikh tertentu di masa hadapan. Seorang pelabur boleh jadi pembeli (yang menjangkakan pasaran akan menaik) atau penjual (yang menjangkakan akan menurun), tanpa memiliki aset tersebut. Kontrak ini boleh didagangkan untuk meraih keuntungan, selagi ianya didagangkan sebelum tarikh luput.

Jom kita tengok 4 sebab kenapa anda perlu pertimbangkan untuk berdagang di pasaran niaga hadapan.

1. Tahap Kecairan Tinggi

Di Malaysia, perdagangan pasaran niaga hadapan ini berlaku di platform yang dikawalselia oleh Bursa Malaysia Derivatives dan Bursa Malaysia Derivatives Clearing, disokong oleh tahap kecairan yang tinggi.

Disebabkan permintaannya adalah tinggi, nak beli atau jual adalah mudah kerana ada pihak yang menanti untuk mendapatkannya daripada anda.

2. Modal Kecil

Memandangkan ianya adalah alat perdagangan yang menggunakan konsep leveraj, ini bermakna anda memerlukan modal yang kecil untuk bermula.

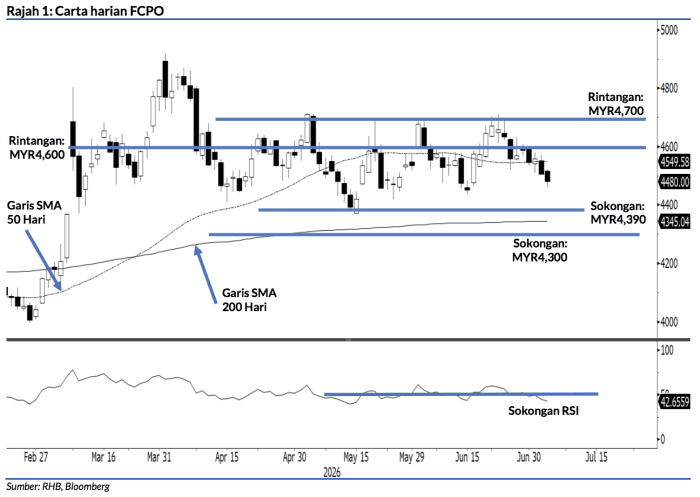

Kita ambil contoh Niaga Hadapan Minyak Sawit Mentah atau FCPO, nilai satu kontrak FCPO adalah RM89,300 – tetapi untuk mula berdagang hanya memerlukan modal serendah RM6,000.

3. Pasaran Dua Hala

Kelebihan pasaran niaga hadapan adalah kita boleh membuat keuntungan apabila harga sedang menaik, dan juga apabila harga sedang menurun.

Long bermaksud membeli sesuatu kontrak pasaran hadapan, apabila pasaran sudah menaik pelabur tadi akan menjual balik pegangan kontak hadapan tersebut.

Sebaliknya short bermaksud menjual sesuatu kontrak pasaran hadapan, dan setelah pasaran jatuh pelabur akan mengambil keuntungan dengan membeli balik kontrak niaga hadapan pada harga yang lebih rendah berbanding dengan harga jualan di awal pelaburan tadi.

Ianya boleh digunakan sebagai alat hedging atau pelindung nilai bagi meminimakan kerugian ke atas produk tersebut.

4. Kos Transaksi Yang Rendah

Kos transaksi bagi pasaran niaga hadapan adalah lebih rendah berbanding dengan instrumen lain, memandangkan ianya dikira berdasarkan kiraan tetap bagi setiap lot, bagi setiap pihak (pembeli dan penjual); dan bukannya dikira daripada peratusan jumlah pelaburan tersebut.

Maknanya naik sikit pun kita dah boleh breakeven dan mencatatkan keuntungan bersih dengan lebih cepat.

Dapatkan Ilmu Betul Untuk Trade FCPO!

Khas untuk pembaca setia MajalahLabur, sertai webinar khas step-by-step untuk anda yang berminat nak tahu selok-belok berdagang Futures.

Pra-daftar dahulu untuk jadi yang terawal dapat info bila kami buka pendaftaran nanti!

Penafian:

Iklan ini bukan merupakan cadangan, tawaran atau permintaan membeli atau menjual untuk membeli atau menjual produk pelaburan apa pun. Ia tidak memperhatikan objektif pelaburan khusus anda, keadaan kewangan atau keperluan tertentu. Pelaburan dikenakan risiko pelaburan. Risiko dalam perdagangan niaga hadapan boleh menjadi besar dan anda boleh kehilangan dana permulaan anda. Anda mungkin ingin mendapatkan nasihat daripada wakil yang berdaftar, berdasarkan pertunangan yang berasingan, dan untuk membaca Terma dan Syarat yang berlaku dan pernyataan pendedahan risiko dengan teliti sebelum membuat keputusan sama ada mahu melabur dalam produk tersebut atau tidak. Suruhanjaya Sekuriti Malaysia belum mengkaji bahan pemasaran atau promosi ini dan tidak bertanggungjawab terhadap kandungan bahan promosi atau pemasaran ini dan dengan tegas menolak semua tanggungjawab, namun timbul dari bahan pemasaran / promosi ini.