Photo by Mikhail Nilov from Pexels

Sub Topik

Kita sering terbaca di dada-dada akhbar atau di media sosial, berapa ramainya orang ditipu ribuan ringgit oleh scammers. Ada yang kehilangan semua wang simpanan gara-gara mulut manis penipu ini.

Walaupun dah banyak kali kita dengar tentang skim-skim penipuan ini, namun masih ramai yang kena tipu.

Jom kita kenali modus operandi jenayah komersil yang biasa orang kita selalu kena. Semoga kita semua dapat berlindung daripadanya.

1. Macau Scam (Penyamaran Tipu Panggilan)

MODUS OPERANDI

1. Suspek menghubungi mangsa dengan menyamar sebagai penguatkuasa, pihak bank atau syarikat perkhidmatan.

- Polis

- Mahkamah

- LHDN

- SPRM

- TM

- Pos Laju

2. Mangsa dikatakan terlibat dengan kes jenayah atau mempunyai tunggakan bayaran pinjamanbank, cukai dll

3. Mangsa diugut akan ditangkap dan didakwa. Mangsa diminta merahsiakan dari keluarga/rakan.

4. Mangsa diarahkan menyerahkan maklumat bank atau membuat pindahan wang ke akaun yanglain bagi tujuan siasatan.

TIPS & NASIHAT

- Jangan layan panggilan telefon yang tidak dikenali.

- Beritahu pasangan, ahli keluarga atau rakan.

- Semak dengan balai, bank atau pejabat berkaitanyang berhampiran untuk pengesahan.

- Jangan dedahkan maklumat perbankan kepadamana-mana pihak.

2. Tipu E-Dagang (Jual/Beli Dalam Talian)

MODUS OPERANDI

Mangsa adalah PEMBELI

1. Mangsa melihat tawaran iklan di media sosial.

2. Suspek menawarkan barang dengan harga jauh lebih murah dari harga pasaran.

3. Mangsa membuat bayaran dan tidak terima barang yang dibeli.

4. Mangsa juga gagal menghubungi suspek.

Mangsa adalah PENJUAL

1. Mangsa dihubungi suspek yang berminat untuk membeli barang jualan mangsa.

2. Suspek telah terlebih membuat bayaran dan meminta mangsa memulangkan baki wang.

3. Suspek menunjukkan resit bank palsu untuk meyakinkan mangsa.

TIPS & NASIHAT

- Berhati-hati dengan tawaran ‘Too Good To Be True’ atau harga murah.

- Pilih laman web yang dipercayai dan mempunyai jaminan keselematan.

- Semak review dan testimoni pengguna.

- Semak no. telefon / akaun bank di SEMAKMULE.

3. Tipu SMS

Menang Peraduan

1. Mangsa terima SMS menang peraduan (Nestle, Boost dll).

2. Mangsa diminta menekan pautan untuk ke laman web untuk menuntut hadiah.

3. Mangsa diminta memasukkan butiran perbankan. (No kad ATM, ID pengguna dan kata laluan.

Penggunaan Kad Kredit

1. Mangsa terima SMS penggunaan kad kredit.

2. Mangsa diminta menghubungi nombor telefon pada SMS.

3. Mangsa bercakap dengan suspek dan diminta memberikan maklumat perbankan.

TIPS & NASIHAT

- Semak dengan syarikat berkaitan tentang peraduan tersebut.

- Jangan beri maklumat perbankan kepada mana-mana pihak.

- Hubungi bank melalui nombor di belakang kad ATMatau bank berhampiran anda.

4. Love Scam

MODUS OPERANDI

1. Mangsa berkenalan dengan suspek melalui media sosial.

2. Suspek akan menyamar sebagai askar, jurutera, ahli perniagaan yang tinggal di luar negara.

3. Suspek akan memperdaya mangsa dengan :-

Penghantaran hadiah- Mangsa diminta membuat pelbagai bayaran seperti cukai, denda dll untuk melepaskan barangan mewah dari luar negara yang disekat.

Wasiat / Pelaburan perniagaan- Mangsa diminta membuat bayaran bagi pihaksuspek untuk mendapatkan wang yang dihantar dari luar negara.

TIPS & NASIHAT

- Jangan layan individu tidak dikenali di media sosial.

- Jangan mudah percaya rakan media sosial.

- Maklum ahli keluarga / rakan sebelum membuattransaksi.

- Semak no telefon / akaun bank di SEMAKMULE.

- Semak dengan pihak berkaitan.

5. Tipu Pelaburan

MODUS OPERANDI

1. Mangsa melihat iklan pelaburan di media sosial atau ditawarkan melalui whatsapp.

2. Mangsa menghubungi suspek dan ditawarkan pelaburan yang mudah, untung besar dan tidak akan rugi.

3. Mangsa membuat transaksi ke akaun bank seperti yang diarahkan suspek.

4. Mangsa kemudian gagal menghubungi suspek.

TIPS & NASIHAT

- Jangan percaya kepada pelaburan dalam talian.

- Semak dengan Bank Negara Malaysia sebelummembuat pelaburan.

- Elak pelaburan yang menawarkan pelaburan mudah,untung besar dan tidak akan rugi.

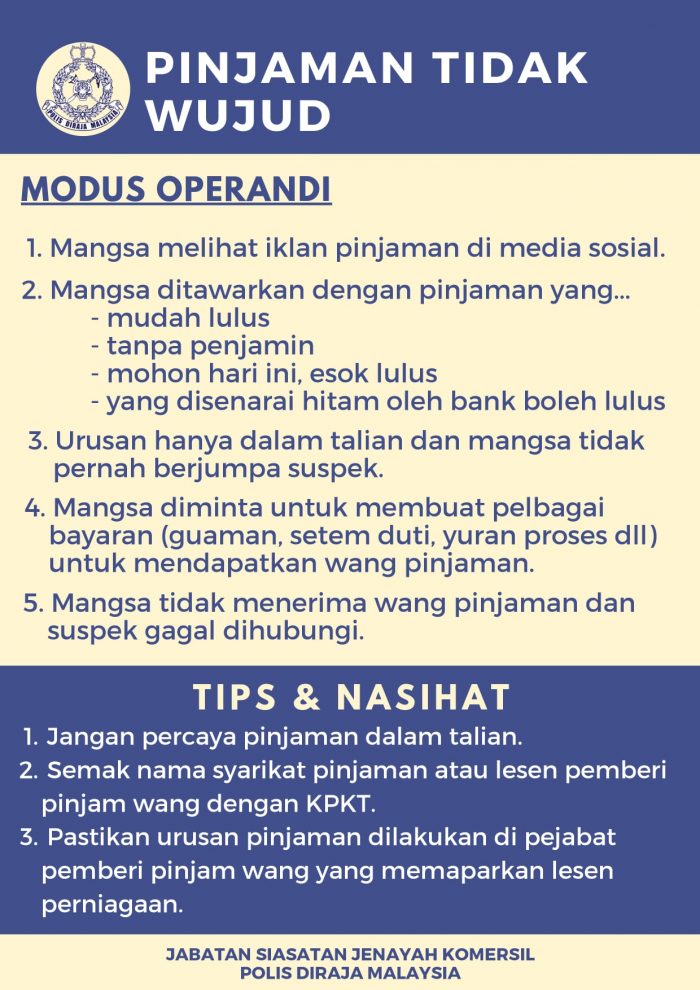

6. Pinjaman Tidak Wujud

MODUS OPERANDI

1. Mangsa melihat iklan pinjaman di media sosial.

2. Mangsa ditawarkan dengan pinjaman yang…

mudah lulus

tanpa penjamin

mohon hari ini, esok lulus

yang disenarai hitam oleh bank boleh lulus

3. Urusan hanya dalam talian dan mangsa tidak pernah berjumpa suspek.

4. Mangsa diminta untuk membuat pelbagai bayaran (guaman, setem duti, yuran proses dll) untuk mendapatkan wang pinjaman.

5. Mangsa tidak menerima wang pinjaman dan suspek gagal dihubungi.

TIPS & NASIHAT

- Jangan percaya pinjaman dalam talian.

- Semak nama syarikat pinjaman atau lesen pemberipinjam wang dengan KPKT.

- Pastikan urusan pinjaman dilakukan di pejabatpemberi pinjam wang yang memaparkan lesenperniagaan.

7. Business Email Compromise (BEC)

1. Suspek menghantar emel yang menyerupai alamat emel rakan niaga mangsa.

Contoh:

Emel sebenar : [email protected]

Emel suspek : [email protected]

2. Suspek akan meminta syarikat mangsa untuk membuat pembayaran ke akaun lain.

3. Mangsa kemudian telah membuat bayaran ke akaun yang diberikan saspek.

4. Mangsa tersedar telah ditipu apabila rakan niaga menghubungi mangsa memaklumkan belum terima bayaran.

TIPS & NASIHAT

- Semak dengan teliti alamat emel yang diterima.

- Hubungi rakan niaga melalui telefon/surat/faksuntuk pengesahan.

- Pastikan komputer di pejabat memasang dansentiasa mengemaskini antivirus.

8. Phishing

MODUS OPERANDI

1. Mangsa menerima SMS / emel mengandungi pautan untuk mengemaskini maklumat perbankan.

2. Mangsa yang telah menekan pautan akan masuk ke laman web / aplikasi perbankan palsu yangmenyerupai laman web / aplikasi asal.

3. Mangsa log masuk menggunakan ID dan kata laluan perbankan dan mengemaskini maklumat perbankan mangsa.

TIPS & NASIHAT

- Semak dengan teliti alamat laman web perbankanyang diterima.

- Jangan tekan pautan yang diterima dari SMS atauemel yang tidak dikenali.

- Pastikan security phrase atau gambar adalah betul sebelum log masuk.

Kredit: Jabatan Siasatan Jenayah Komersil Polis Diraja Malaysia