Photo by Kelly Sikkema on Unsplash

Sub Topik

Sebelum kita nak ambil tahu jenis pendapatan yang LAYAK dikenakan cukai, kita kena tahu dulu adakah kita orang yang layak dikenakan cukai? Ini ciri-cirinya:

1. Jika anda bujang dan menerima gaji melebihi RM34,001 setahun setelah ditolak KWSP

(Anggaran gaji bersih sebanyak RM,2834 sebulan)

2. Sudah berkahwin, pasangan tidak bekerja namun gaji melebihi RM46,001 setahun

(Anggaran gaji bersih sebanyak RM3,834 sebulan)

3. Jika menjalankan bisnes, bisnes online tak kisah apa jua produk

4. Pekerja baru yang perlu membayar cukai melalui PCB (potongan cukai berjadual)

5. Mereka yang menerima pendapatan yang perlu dicukai

6. Individu yang menjual / membeli hartanah

Kalau anda tergolong dari kalangan mereka d iatas,boleh daftar akaun secara online di: http://daftarindividu.hasil.gov.my/dafsgjpnvdprd.php

Dah tahu siapa yang dikenakan cukai, jom kita tengok 9 jenis pendapatan yang dikenakan cukai seperti berikut:

1. Perniagaan dan Pekerjaan

Apa jua jenis perniagaan dan pekerjaan yang kita terima wang masuk ke dalam akaun bank.

Jadi blogger, YouTuber atau instafamous buat review produk dapat ribu riban perlu tak?

Dinasihatkan daftar sahaja secara online. Kalau duit banyak masuk ke akaun peribadi, bank pun tertanya-tanya juga. Mungkin akan dipanggil dan akan dinasihatkan buka akaun semasa dan perlu daftar perniagaan dengan SSM.

Anda lagi menyesal kalau ada yang buat report, kemudian kita kena siasat dan perlu bayar cukai beserta dengan denda.

2. Penggajian

Biasanya pihak majikan boleh bukakan fail untuk pekerja mereka. Bagi pekerja yang menerima gaji yang layak dipotong cukai, ada alternatif PCB (potongan cukai berjadual).

Ada yang kata rugi bayar tiap-tiap bulan tapi tak dapat apa-apa. Sebenarnya jika kita pandai mengatur perbelanjaan, kita boleh dapat lebihan (refund) yang akan dipulangkan kembali.

3. Dividen & Faedah (Interest)

Jika kita menerima dividen yang dikira sebagai pendapatan, kita akan dikenakan cukai di atas dividen yang diperolehi. Namun, ada dividen atau faedah yang dikecualikan seperti Tabung Haji, ASB atau Unit Amanah.

Cukai ke atas faedah dikenakan ke atas pekerja apabila majikan memberi pinjaman kepadanya.

4. Diskaun

Biasa pendapatan yang diterima bukan dalam bentuk cash tetapi benefit in kind. Sebagai contoh kita terima diskaun pembelian kenderaan dengan syarikat yang menjual kereta kerana kita bekerja dengan syarikat kenderaan tersebut.

Atau contoh kita kerja dengan syarikat developer rumah dan syarikat beri kita diskaun masa beli rumah yang syarikat kita sendiri dibangunkan.

Jumlah diskaun tersebut layak dikenakan cukai.

5. Sewa

Menerima pendapatan daripada hasil menyewakan kediaman, tanah, kenderaan mahu pun barang yang digunakan seseorang dan kita terima wang ringgit sebagai ganti.

6. Royalti

Adalah bayaran yang diterima berkali-kali hasil yang dibuat sekali sahaja. Namun royalti ini dapat pengecualian daripada cukai sekiranya:

7. Premium

Adalah hadiah dan ganjaran yang diterima seperti percutian, baucar, telefon, wang tunai, laptop mahu pun rumah. Bayaran cukai boleh dikenakan ke atas kita mengikut syarat.

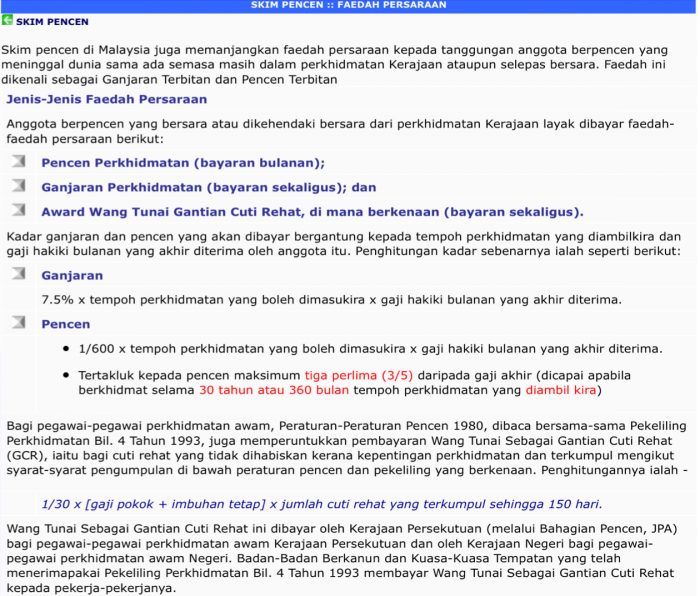

8. Pencen

Bayaran yang diterima apabila berkhidmat dengan badan kerajaan sehingga tempoh umur pencen.

Nak cek penyata pencen boleh ke sini : https://apps.jpapencen.gov.my/penyatabayaran

Jenis pencen yang mendapat pengecualian :

9. Anuiti

Adalah bayaran yang diterima secara tetap dan berulang-ulang yang dibayar oleh syarikat takaful atau insurans untuk tempoh tertentu. Mereka yang melanggan produk anuiti adalah untuk bersara dengan tenang sambil menerima wang secara konsisten, tanpa perlu bekerja.

Artikel ditulis oleh Puan Sarah Hata. Penulis merupakan seorang konsultan kewangan unit amanah dan takaful di sebuah institusi kewangan di Malaysia dan juga perunding imej.

Banyak perkara yang perlu anda ambil tahu sebelum memiliki rumah.

InshaAllah, kami berhasrat untuk berkongsi ilmu yang kami ada mengenai hartanah kepada pembaca setia Majalah Labur.

Kunci pertama sebelum beli rumah adalah ilmu, ilmu dan ilmu.

Lebih awal belajar, lebih cepat dapat menilai sesebuah rumah.Jika berminat boleh isi borang .

ILMU PREMIUM HARTANAHSEKARANG!