Dengar sahaja cukai, ramai dah mula takut. Ada juga yang masih keliru sama ada declare cukai atau tidak. Pertama sekali, apa yang perlu kita faham adalah, declare pendapatan dan membayar cukai adalah dua perkara berbeza.

Bahasa mudahnya, semua orang yang declare (membuat pernyataan) pendapatan tidak semestinya perlu membayar cukai. Begitulah, ramai yang salah faham dalam banyak perkara bila berkaitan cukai pendapatan.

Majalah Labur telah menganjurkan satu Facebook Live bertajuk 5 Mitos LHDNM bersama Encik Wan Mustafa Husin, Pengarah Bahagian Bantuan Teknikal, Jabatan Pematuhan Cukai, Lembaga Hasil Dalam Negeri Malaysia.

Jom kita lihat mitos-mitos ini dan apakah ianya benar ataupun tidak.

1. Betul Ke LHDNM Akan “Kejar” Individu Yang Membeli Rumah Dan Kereta Secara Cash?

Selalu kita dengar mereka yang membeli rumah dan kereta secara cash akan diberi perhatian istimewa oleh LHDNM. Namun, respon yang Encik Wan mengatakan bahawa ianya adalah tidak benar.

Sesiapa sahaja boleh membeli rumah ataupun kereta secara tunai atau cash. Tiada masalah selagi mereka melaporkan pendapatan mereka kepada LHDNM.

2. Benarkah Peniaga Yang Rugi Tak Perlu Declare Cukai?

Perkara ini merupakan antara perkara yang sering peniaga dengar. Kalau dah rugi dalam perniagaan, kenapa perlu lapor lagi. Sebenarnya perkara ini sama sekali tidak benar. Peniaga masih perlu declare pendapatan mereka dengan menghantar borang-borang yang berkenaan.

Walaupun mungkin mereka tidak akan perlu membayar cukai, namun mereka masih perlu declare pendapatan dan perbelanjaan perniagaan. Jumlah kerugian ini boleh dibawa ke tahun taksiran hadapan. Jadi, declare pendapatan walaupun bisnes anda berada dalam kerugian.

3. Bisnes Kecil-Kecilan Tak Perlu Hantar Borang Cukai?

Bagi segala jenis perniagaan yang dilakukan, mereka perlu menghantar borang cukai kepada LHDNM. Cukai perniagaan tidak sama seperti cukai pendapatan individu yang menetapkan minimum pendapatan untuk declare cukai.

Jika anda pemilik bisnes atau perniagaan kecil-kecilan, anda perlu declare cukai setiap tahun mengikut tempoh yang telah ditetapkan. Untung rugi perlu dilaporkan kepada LHDNM. Perniagaan online secara kecil-kecilan tanpa kedai fizikal, hanya berada di rumah dan dengan menggunakan smartphone sahaja pun perlu declare cukai.

4. Perlu Simpan Resit Berkaitan Cukai Sehingga 7 Tahun. Kenapa?

Benar, anda perlu menyimpan resit berkaitan cukai sehingga 7 tahun. Ramai yang tertanya-tanya kenapa perlu sehingga 7 tahun?

Resit ini perlu disimpan untuk tujuan semakan dan audit sekiranya diperlukan. Ada peruntukan dalam undang-undang berkenaan dengan perkara ini.

Bagi mengelakkan daripada resit-resit tersebut hilang atau dakwat yang kabur, kita boleh mengambil gambar atau scan resit tersebut dan simpan dalam satu folder khas. Lebih baik jika disimpan secara online seperti di Google Drive atau iCloud.

Jika pihak LHDNM meminta resit tersebut, anda boleh memberikan resit yang disimpan secara digital atau softcopy.

5. Pendapatan Luar Negara Yang Diperoleh Daripada Keuntungan eBay, Saham Global Dan Kripto Dikecualikan Cukai?

Secara amnya, mengikut Akta Cukai Pendapatan 1967 memperuntukkan pendapatan yang sudah dihasilkan tetapi belum diterima sehingga akhir tempoh perakaunan sama ada diperolehi dari Malaysia atau diterima di Malaysia dari luar Malaysia adalah dikenakan cukai.

Layanan cukai terhadap pendapatan yang dijana melalui aset digital, saham dan matawang asing adalah sama dengan layanan cukai terhadap pendapatan yang dijana melalui kaedah perniagaan konvensional.

Namun begitu, untuk menentukan keuntungan kepada sesuatu pendapatan jenis ini untuk dikenakan cukai atau tidak perlu diperhalusi kes demi kes sama ada wujudnya corak perdagangan.

Sekiranya keuntungan tersebut bersifat keuntungan modal dan pasif (dilakukan sekali-sekala, tidak terancang, tidak bersistematik), keuntungan daripada urusniaga tersebut tidak dikenakan cukai.

Namun, berbeza pula dengan urusniaga yang ada corak pemerdagangan dan aktif (sistematik, berulang-ulang), pihak tersebut akan dianggap menjalankan urusniaga dan keuntungan yang dijana akan dikenakan cukai. Individu yang tergolong dalam golongan ini perlu mengemukakan Borang B pada atau sebelum 30 Jun setiap tahun dan boleh mengambil kira semua kos perbelanjaan yang terlibat dalam urusniaga tersebut.

Bagi urusniaga jenis ini, nilai urusniaga perlu ditukar kepada wang tempatan iaitu Ringgit Malaysia. Bagi urusniaga aset digital kripto, nilai yang boleh digunakan adalah nilai pasaran barangan dan perkhidmatan yang terlibat atau sekiranya tiada nilai pasaran, nilai yang dinyatakan dalam platform (yang berdaftar dengan Suruhanjaya Sekuriti dan tertera pada laman web Bank Negara Malaysia).

Sebenarnya, mitos-mitos ini kebanyakannya adalah tidak benar. Apa yang penting, kita sebagai rakyat Malaysia perlu bertanggungjawab untuk melaporkan pendapatan dengan LHDNM.

Sekiranya kita adalah pekerja yang bergaji melebihi RM34,000 (selepas potongan KWSP) setahun atau pemilik perniagaan (tiada pendapatan minimum ditetapkan), kita perlu mendaftarkan fail cukai pendapatan.

Sejak kebelakangan ini, semakin ramai usahawan berkongsi pengalaman berhubung kewajipan Cukai Pegangan / Withholding Tax (WHT) ke atas bayaran kepada syarikat luar negara seperti Meta, Google dan platform digital lain.

Ada yang menganggap WHT sebagai cukai baharu LHDN. Ada pula yang mempersoalkan kenapa perlu membayar WHT sedangkan mereka sudah membayar SST.

Sebenarnya, konsep WHT bukan perkara baharu. Persoalannya ialah mengapa ia kini menjadi perhatian ramai, khususnya dalam kalangan usahawan digital. Kenapa sebenarnya Cukai Pegangan / Withholding Tax (WHT) ini menjadi isu dalam kalangan usahawan yang menggunakan platform pengiklanan digital?

Jawapannya terletak pada bagaimana cara perniagaan beroperasi hari ini.

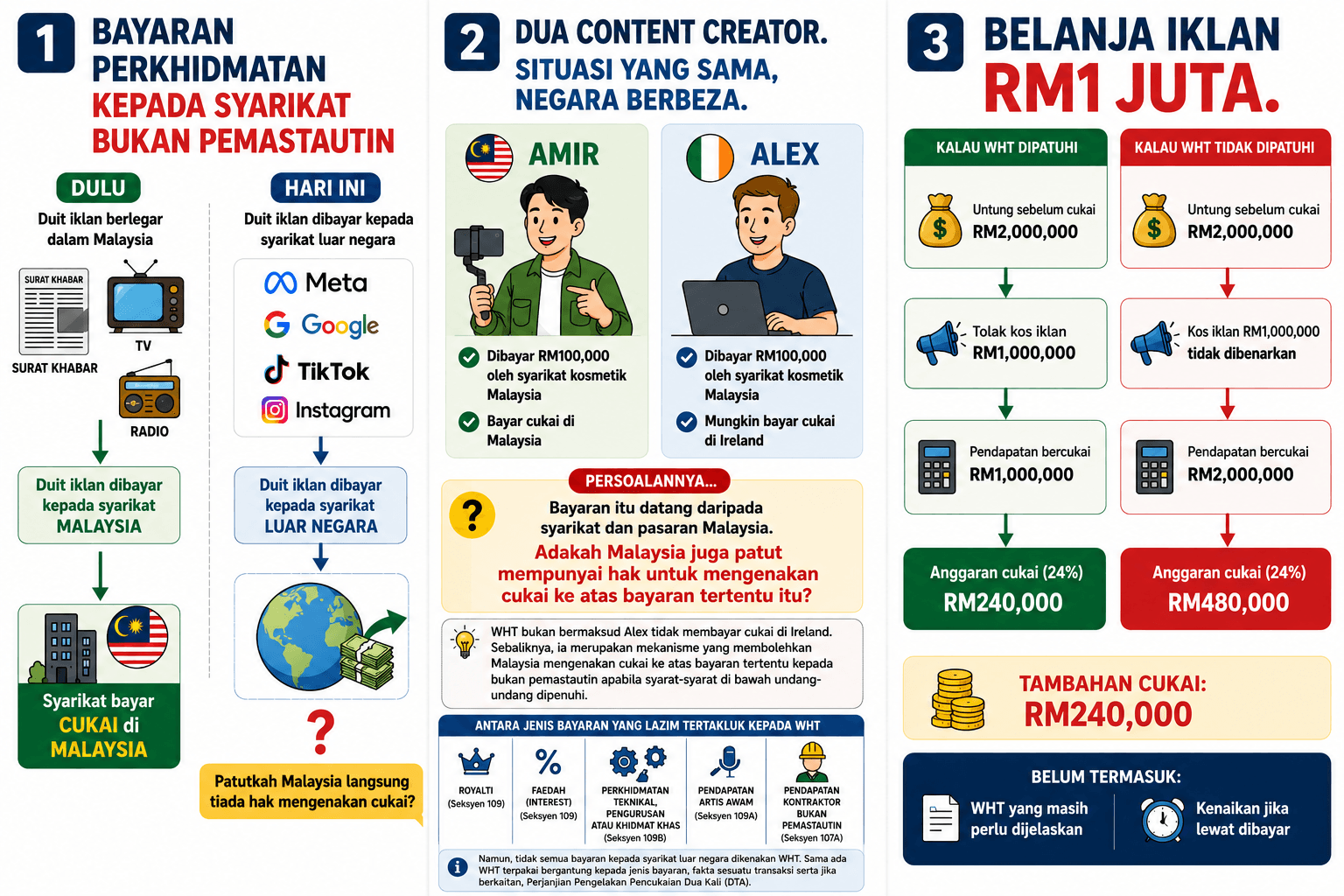

Dulu, iklan banyak dibelanjakan dalam negara.

Syarikat akan beli ruang iklan di surat khabar, stesen TV atau radio tempatan.

Media tempatan memperoleh pendapatan.

Pekerja mereka dibayar gaji.

Syarikat pula membayar cukai pendapatan di Malaysia.

Hari ini, landskap sudah berubah.

Ramai usahawan beriklan di Facebook, Instagram, Google dan TikTok.

Setiap bulan, ada yang membelanjakan ribuan, malah jutaan ringgit.

Tetapi bayaran itu tidak lagi diterima oleh syarikat tempatan.

Ia dibayar kepada syarikat di luar negara.

Persoalannya…

Patutkah Malaysia mempunyai hak mengenakan cukai ke atas sebahagian daripada pendapatan yang dijana daripada pasaran Malaysia?

Di sinilah perlunya konsep Withholding Tax (WHT).

WHT bukan bermaksud syarikat luar negara tidak membayar cukai di negara mereka. Mereka mungkin tetap dikenakan cukai mengikut undang-undang negara masing-masing. Jadi kerajaan Malaysia berpendapat, negara ini juga patut ada sedikit hak untuk mengenakan cukai ke atas bayaran tertentu yang keluar ke luar negara.

Oleh sebab syarikat tersebut berada di luar bidang kuasa LHDN, undang-undang meletakkan tanggungjawab kepada pihak yang membuat bayaran di Malaysia untuk memotong dan meremit cukai tersebut jika bayaran itu tertakluk kepada WHT.

Contoh…

Bayangkan ada dua content creator.

Amir tinggal di Malaysia. Sebuah syarikat kosmetik Malaysia membayarnya RM100,000 untuk menghasilkan kandungan promosi. Amir akan melaporkan pendapatan itu dan membayar cukai di Malaysia.

Alex pula tinggal di Ireland. Syarikat kosmetik yang sama di Malaysia membayarnya RM100,000 untuk menghasilkan kandungan yang menyasarkan pelanggan di Malaysia. Alex juga mungkin akan membayar cukai di Ireland mengikut undang-undang negara tersebut.

Persoalannya, bayaran RM100,000 itu datang daripada syarikat Malaysia. Adakah Malaysia juga patut mempunyai hak untuk mengenakan cukai ke atas bayaran tersebut?

Inilah antara rasional kewujudan Withholding Tax (WHT).

WHT bukan bermaksud Alex tidak membayar cukai di Ireland. Sebaliknya, ia merupakan mekanisme yang membolehkan Malaysia mengenakan cukai ke atas bayaran tertentu kepada bukan pemastautin apabila syarat-syarat di bawah undang-undang dipenuhi.

Antara bayaran yang lazim tertakluk kepada WHT ialah:

Royalti(Seksyen 109)

Faedah (Seksyen 109)

Perkhidmatan, pengurusan atau khidmat khas(Seksyen 109B)

Pendapatan artis luar negara(Seksyen 109A)

Pendapatan kontrak(Seksyen 107A)

Namun, bukan semua bayaran kepada syarikat luar negara dikenakan WHT. Sama ada WHT terpakai bergantung kepada jenis bayaran, fakta sesuatu transaksi serta jika berkaitan, Perjanjian Pengelakan Pencukaian Dua Kali (DTA).

Apa jadi kalau WHT tidak dipatuhi?

Bayangkan sebuah syarikat kosmetik di Malaysia.

Setiap bulan syarikat ini beriklan di Facebook dan Instagram.

Sepanjang tahun, jumlah belanja iklan mencecah RM1 juta.

Walaupun jumlah itu terkumpul sepanjang tahun, kewajipan WHT tidak timbul di hujung tahun. Sebaliknya, ia perlu dipatuhi bagi setiap bayaran yang dibuat kepada Meta Platforms Ireland Ltd (dahulunya dikenali sebagai Facebook Ireland Ltd) .

Berapa kadar WHT yang perlu dibayar?

Bayaran kepada Meta Platforms Ireland Limited bagi pengiklanan digital tertakluk kepada WHT sebagai royalti. Ramai menyangka kadarnya sentiasa 10%.

Namun bagi Meta, keadaannya sedikit berbeza.

Ini kerana Meta mengeluarkan invois kepada pelanggan Malaysia melalui Meta Platforms Ireland Limited, manakala Malaysia dan Ireland mempunyai Perjanjian Pengelakan Pencukaian Dua Kali (DTA).

Jika syarat-syarat DTA dipenuhi, kadar WHT yang dikenakan ialah 8%, berbanding kadar domestik 10%.

Jika bayaran kepada Meta Platforms Ireland Ltd tertakluk kepada WHT tetapi syarikat gagal mematuhi kewajipan tersebut, kesannya bukan sekadar perlu membayar WHT.

Perbelanjaan iklan RM1 juta itu juga boleh tidak dibenarkan sebagai potongan cukai di bawah perenggan 39(1)(j) Akta Cukai Pendapatan 1967 sehingga WHT dijelaskan.

Katakan syarikat itu memperoleh untung sebelum cukai RM2 juta.

Jika WHT dipatuhi

Untung sebelum cukai: RM2,000,000

Tolak kos iklan: RM1,000,000

Pendapatan bercukai: RM1,000,000

Anggaran cukai syarikat (24%): RM240,000

Jika WHT tidak dipatuhi

Untung sebelum cukai: RM2,000,000

Kos iklan RM1,000,000 tidak dibenarkan

Pendapatan bercukai: RM2,000,000

Anggaran cukai syarikat (24%): RM480,000

Perbezaan cukai: RM240,000.

Itu belum mengambil kira WHT yang masih perlu dijelaskan serta kenaikan jika lewat dibayar.

WHT bukan untuk iklan di sosial media sahaja

Ramai ingat WHT hanya berkaitan pengiklanan di Meta (Facebook & Instagram), Google Adwords atau TikTok Ads.

Sebenarnya tidak.

WHT telah lama wujud dan melibatkan pelbagai jenis bayaran kepada syarikat atau individu bukan pemastautin.

Antaranya ialah:

🛠️ Perkhidmatan

Contohnya sebuah kilang di Malaysia mengupah jurutera dari Jepun untuk memasang mesin.

💻 Perisian dan langganan digital

Contohnya bayaran lesen perisian, cloud computing atau platform AI kepada syarikat luar negara. (Tertakluk kepada fakta dan jenis bayaran.)

🎬 Content creator atau influencer luar negara

Contohnya syarikat kosmetik Malaysia membayar influencer di Korea Selatan untuk mempromosikan produk kepada pelanggan Malaysia.

🏷️ Royalti

Contohnya, sebuah syarikat Malaysia membayar royalti kepada pemilik jenama luar negara untuk menggunakan jenama tersebut di Malaysia.

Bagaimana hendak membayar WHT?

Jika sesuatu bayaran memang tertakluk kepada WHT, proses pembayarannya kini dibuat secara dalam talian melalui Portal MyTax menggunakan aplikasi e-WHT. LHDN menggalakkan pembayar cukai mengemukakan borang dan membuat bayaran melalui platform ini.

Secara ringkas, prosesnya adalah seperti berikut:

Log masuk ke MyTax.

Pilih ezHasil Services → e-WHT.

Pilih borang WHT yang berkaitan (contohnya CP37 untuk royalti).

Masukkan maklumat pembayar, penerima (termasuk TIN) dan butiran bayaran.

Jana Bill Number.

Buat pembayaran melalui ByrHASiL (FPX) atau saluran pembayaran yang dibenarkan.

Muat turun resit pembayaran untuk simpanan rekod.

Tip: Antara cabaran yang sering dihadapi usahawan ialah mendapatkan maklumat penerima seperti Tax Identification Number (TIN) bagi syarikat luar negara. Jika TIN penerima belum tersedia, pembayar cukai boleh mendapatkan bantuan daripada LHDN melalui [email protected]

Kesimpulannya

Kita perlu faham bahawa WHT adalah mekanisme yang digunakan untuk memberi hak percukaian kepada Malaysia ke atas bayaran tertentu yang mengalir ke luar negara.

Ramai usahawan bukanlah mempertikaikan hak kerajaan untuk mengutip cukai. Apa yang mereka rungutkan ialah beban yang semakin bertambah.

Hari ini, mereka sudah pun membayar SST 8% ke atas perkhidmatan iklan digital. Dalam masa yang sama, timbul pula isu WHT yang memerlukan proses pengemukaan borang CP37 dan bayaran secara manual kepada LHDN.

Sebab itulah ada yang merasakan kos semakin tinggi, walaupun SST dan WHT sebenarnya merupakan dua cukai yang berbeza.

Namun, dalam era ekonomi digital hari ini, mungkin sudah tiba masanya mekanisme ini ditambah baik.

Antara cadangan yang boleh dipertimbangkan ialah:

Mewujudkan nilai ambang (threshold), sebagai contoh, hanya syarikat yang mempunyai hasil jualan tahunan melebihi jumlah tertentu diwajibkan mematuhi WHT bagi transaksi digital, manakala perusahaan mikro dan kecil diberi pengecualian

Menyediakan mekanisme pemotongan automatik melalui platform seperti Meta atau Google, seperti mana SST digital dikutip hari ini. Ini mengurangkan beban usahawan yang perlu memproses dan meremit sendiri WHT.

Memberikan tempoh pengampunan kepada pembayar cukai yang ingin membuat pengakuan secara sukarela tanpa dikenakan penalti 10%.

Bagi pembaca yang ingin memahami bagaimana mahkamah mentafsirkan isu Withholding Tax, berikut beberapa keputusan kes yang boleh dijadikan rujukan:

Kes Mahkamah Berkaitan WHT: Glocomp Systems (M) Sdn Bhd

Mahkamah Tinggi (Glocomp Systems (M) Sdn Bhd v KPHDN) Glocomp mencabar tindakan LHDN yang mengenakan WHT ke atas bayaran kepada Symantec Singapura. Mahkamah Tinggi memihak kepada Glocomp dan memutuskan bahawa bayaran tersebut bukan royalti, sebaliknya merupakan business profits di bawah DTA Malaysia–Singapura.

Mahkamah Rayuan (KPHDN v Glocomp Systems (M) Sdn Bhd) LHDN merayu keputusan tersebut. Mahkamah Rayuan membenarkan rayuan LHDN. Namun, keputusan itu bukan kerana mahkamah memutuskan bayaran tersebut semestinya tertakluk kepada WHT. Sebaliknya, Mahkamah Rayuan memutuskan bahawa Glocomp sepatutnya menggunakan saluran rayuan cukai yang disediakan oleh Akta Cukai Pendapatan, iaitu melalui Pesuruhjaya Khas Cukai Pendapatan (SCIT), dan bukannya terus memfailkan semakan kehakiman di Mahkamah Tinggi.

Wira Swire Sdn Bhd v Ketua Pengarah Hasil Dalam Negeri (Seksyen 109B ITA 1967) – Kes ini menunjukkan bahawa tidak semua bayaran kepada syarikat luar negara dikenakan WHT. Jika terdapat Perjanjian Pengelakan Pencukaian Dua Kali (DTA), hak Malaysia untuk mengenakan WHT mungkin terhad. Dalam keadaan tertentu, pendapatan tersebut hanya dikenakan cukai di negara tempat syarikat itu bermastautin.

Artikel ini bertujuan memberi penerangan umum mengenai konsep Withholding Tax (WHT). Contoh yang diberikan adalah untuk tujuan ilustrasi bagi memudahkan pemahaman pembaca. Sama ada sesuatu bayaran kepada bukan pemastautin tertakluk kepada WHT bergantung kepada fakta transaksi, jenis bayaran, peruntukan Akta Cukai Pendapatan 1967 serta, jika berkaitan, Perjanjian Pengelakan Pencukaian Dua Kali (DTA). Pembaca disarankan mendapatkan nasihat daripada penasihat cukai berlesen atau merujuk LHDN bagi menentukan layanan cukai yang tepat mengikut keadaan masing-masing.