Pada hari Jumaat, 1 November 2019 yang lalu lepas, khutbah Jumaat di seluruh Kuala Lumpur adalah berkenaan zakat, wakaf, dan sedekah. Di sini saya kongsikan isi kandungan khutbah tersebut:

Islam menganjurkan umatnya memiliki harta. Apabila sudah memiliki harta, ia perlu diagihkan dan diuruskan dengan teratur. Disebabkan itu, Islam mempunyai zakat, wakaf, dan sedekah. Harta yang diperoleh adalah amanah dari Allah SWT.

Pelaksanaan ketiga-tiga ibadah ini dapat mengurangkan jurang sosial di antara golongan kaya dan miskin serta membantu golongan yang memerlukan. Malah, ia juga menjadi saham kita di akhirat nanti selaku umat Islam.

Zakat merupakan rukun Islam yang ketiga. Zakat adalah satu proses penyucian harta setelah kita berusaha mencari harta. Matlamat utama zakat adalah untuk membantu golongan asnaf. Zakat adalah satu perkongsian di mana golongan kaya akan membantu golongan miskin.

Disebabkan itu, Islam menggalakkan memiliki harta kerana semakin ramai orang Islam yang kaya, semakin banyak kutipan zakat, dan akhirnya ramai golongan memerlukan yang boleh dibantu. Pada zaman Rasulullah SAW, zakat telah menjadi sumber pendapatan Madinah bagi tujuan pembangunan ummah.

Di Wilayah Persekutuan, PPZ-MAIWP bertanggungjawab membuat kutipan zakat manakala Bahagian Baitulmal MAIWP akan melaksanakan proses pengagihan. Terdapat 28 skim bantuan zakat yang membantu golongan asnaf dari segi keperluan asasi, perumahan, pendidikan, perniagaan, kebajikan, dan dakwah. Bantuan ini berjalan sepanjang tahun.

Selain zakat, Islam juga menganjurkan pelaksanaan ibadah wakaf. Wakaf adalah pemberian sukarela bertujuan untuk manfaat orang ramai. Pahala pihak yang berwakaf adalah berpanjangan sehingga kematian pewakaf.

Rasulullah SAW pernah mewakafkan tujuh kebun untuk manfaat golongan fakir miskin, Saidina Umar pernah mewakafkan tanahnya di Khaibar, Abu Talhah pernah mewakafkan kebun, dan Saidina Uthman pernah mewakafkan perigi untuk kegunaan penduduk Madinah.

MAIWP melalui Pusat Wakaf MAIWP berperanan untuk mengurus dana wakaf sama ada secara tunai atau aset. Jika tidak mempunyai aset seperti tanah dan rumah, sumbangan tunai boleh dibuat di mana tunai tersebut akan digunakan untuk manfaat orang ramai secara berpanjangan contohnya seperti penubuhan sekolah tahfiz atau perpustakaan bagi tujuan penyebaran ilmu.

Sedekah pula telah disebutkan lebih seratus kali dalam al-quran. Sedekah boleh dibuat seikhlas hati tidak kira berapa nilainya. Terdapat 3 kesimpulan yang boleh diambil dari khutbah seperti berikut :

1. Harta adalah amanah daripada Allah SWT yang padanya terdapat hak orang lain yang mesti ditunaikan malah ia akan dipertanggungjawabkan di akhirat kelak.

2. Islam mensyariatkan ibadah zakat, wakaf, dan sedekah sebagai jalan melepaskan golongan tidak bekemampuan daripada belenggu kemiskinan.

3. Ibadah zakat, wakaf, dan sedekah sekiranya digembleng secara kolektif dan strategik akan memberikan impak yang besar dalam pembangunan ummah.

Untuk makluman, setiap negeri mempunyai institusi sendiri yang membuat kutipan dan agihan zakat contohnya seperti Wilayah Persekutuan melalui PPZ-MAIWP / Baitulmal-MAIWP (boleh layari laman web www.zakat.com.my). Manakala bagi Negeri Selangor adalah melalui Lembaga Zakat Selangor (www.zakatselangor.com.my).

Bagi institusi wakaf, kita ada Pusat Wakaf-MAIWP (www.maiwp.gov.my). Contoh lain adalah Yayasan Wakaf Malaysia (www.ywm.gov.my).

Sedekah pula boleh dibuat di mana-mana sahaja seperti di tabung masjid atau membuat sedikit sumbangan makanan ketika majlis bacaan Yasin di surau pada malam Jumaat.

Bila sebut tentang PERKESO (SOCSO), perkara pertama yang terlintas di fikiran kebanyakan pekerja di Malaysia mestilah slip gaji bulanan yang kena potong, tuntutan elaun kemalangan, atau paling tidak pun isu Skim Kemalangan Bukan Bencana Kerja (LINDUNG 24 JAM) yang tengah hangat diperkatakan sekarang.

Gambaran Kasar Aliran Wang PERKESO (2024):

Untuk memudahkan kefahaman struktur kewangan mereka:

Duit Masuk (kutipan caruman): ~RM7.58 Bilion

Duit Masuk (untung pelaburan kasar): ~RM2.10 Bilion

Duit Keluar (bayar pampasan/faedah pencarum): ~RM6.20 Bilion

Ini menunjukkan daripada RM7.58 bilion yang dikutip, hampir RM6.20 bilion dipulangkan semula kepada pekerja/pencarum dalam bentuk bayaran pampasan dan faedah.

Tetapi, pernah tak anda terfikir: Ke mana perginya berbilion ringgit wang caruman yang dikumpul setiap bulan? Adakah ia sekadar disimpan di dalam bank atau sebenarnya “bekerja keras” menghasilkan untung?

Ramai mungkin tidak mengetahui bahawa kuasa PERKESO untuk melaburkan dana sebenarnya termaktub dalam Akta Keselamatan Sosial Pekerja 1969. Di bawah Seksyen 75, dana yang tidak diperlukan serta-merta untuk membayar faedah dan perbelanjaan boleh dilaburkan mengikut syarat yang ditetapkan kerajaan. Malah, Akta turut menubuhkan Panel Pelaburan melalui Seksyen 75A bagi mengawasi dan membuat keputusan berkaitan pelaburan dana PERKESO.

Sebagai portal yang celik kewangan, hari ini kami nak bedah Laporan Tahunan PERKESO 2024 untuk melihat di mana institusi keselamatan sosial ini melaburkan dana dan berapa pula keuntungan kasar yang mereka berjaya jana.

1. Prestasi Kewangan

Sebelum kita sembang bab kaunter saham mana, mari kita tengok prestasi kewangan makro mereka terlebih dahulu.

Menurut laporan rasmi, jumlah Aset di bawah Pengurusan (AUM) PERKESO telah meningkat sebanyak 7.01% kepada sekitar RM36.87 Bilion!

Dari segi hasil atas pelaburan, strategi proaktif pasukan pelaburan mereka nampaknya membuahkan hasil:

Pertumbuhan: Naik sebanyak 18.27% berbanding RM1,835.30 juta pada tahun 2023.

Kadar Pulangan (ROI) Kasar: Melonjak naik kepada 6.64% (berbanding 5.89% pada tahun sebelum).

Untung lebih RM2 bilion setahun ini bukanlah satu angka yang kecil. Jadi, di mana lubuk pelaburan mereka?

2. Di Mana PERKESO Melabur? (Pecahan Portofolio)

Sama seperti KWSP atau PNB, PERKESO menggunakan rangka kerja Alokasi Aset Strategik (SAA) bagi memastikan dana pelaburan mereka mampan, kalis inflasi dan yang paling penting mampu menampung tuntutan bayaran faedah pekerja bagi jangka masa panjang.

Berikut adalah instrumen utama pelaburan mereka:

62.81% Pendapatan Tetap (Fixed Income)

27.52% Ekuiti

6.77% Pasaran Wang

2.90% Pelaburan Alternatif

A. Pasaran Saham (Ekuiti)

Jika anda rasa pelaburan saham ini berisiko, bagi dana gergasi seperti PERKESO, pasaran ekuiti tersiar di Bursa Malaysia merupakan antara lubuk buat duit terbesar mereka untuk tahun 2024. Peningkatan pendapatan pelaburan kasar mereka disumbangkan secara signifikan oleh keuntungan penjualan saham apabila pasaran saham berada dalam momentum yang baik.

Buat masa ini, kita hanya melihat cebisan portfolio melalui pengumuman Bursa Malaysia dan laporan media, bukannya gambaran penuh seperti yang didedahkan oleh KWSP.

KWSP setiap tahun akan dedahkan:

Top 30 pegangan Bursa Malaysia

Nilai pegangan

Peratus pegangan

Kadang-kadang siap cerita prestasi mengikut aset dan pasaran luar negara.

Jadi orang ramai boleh tahu:

KWSP pegang saham Maybank berapa banyak

CIMB

Public Bank

Tenaga

YTL Power

Sunway dan sebagainya.

Menariknya, orang ramai sebenarnya tidak mengetahui pegangan saham PERKESO secara menyeluruh. Sebaliknya, sesuatu pelaburan hanya mendapat perhatian apabila ia menjadi berita atau melibatkan pengumuman kepada Bursa Malaysia.

Antara contoh yang pernah berlaku ialah:

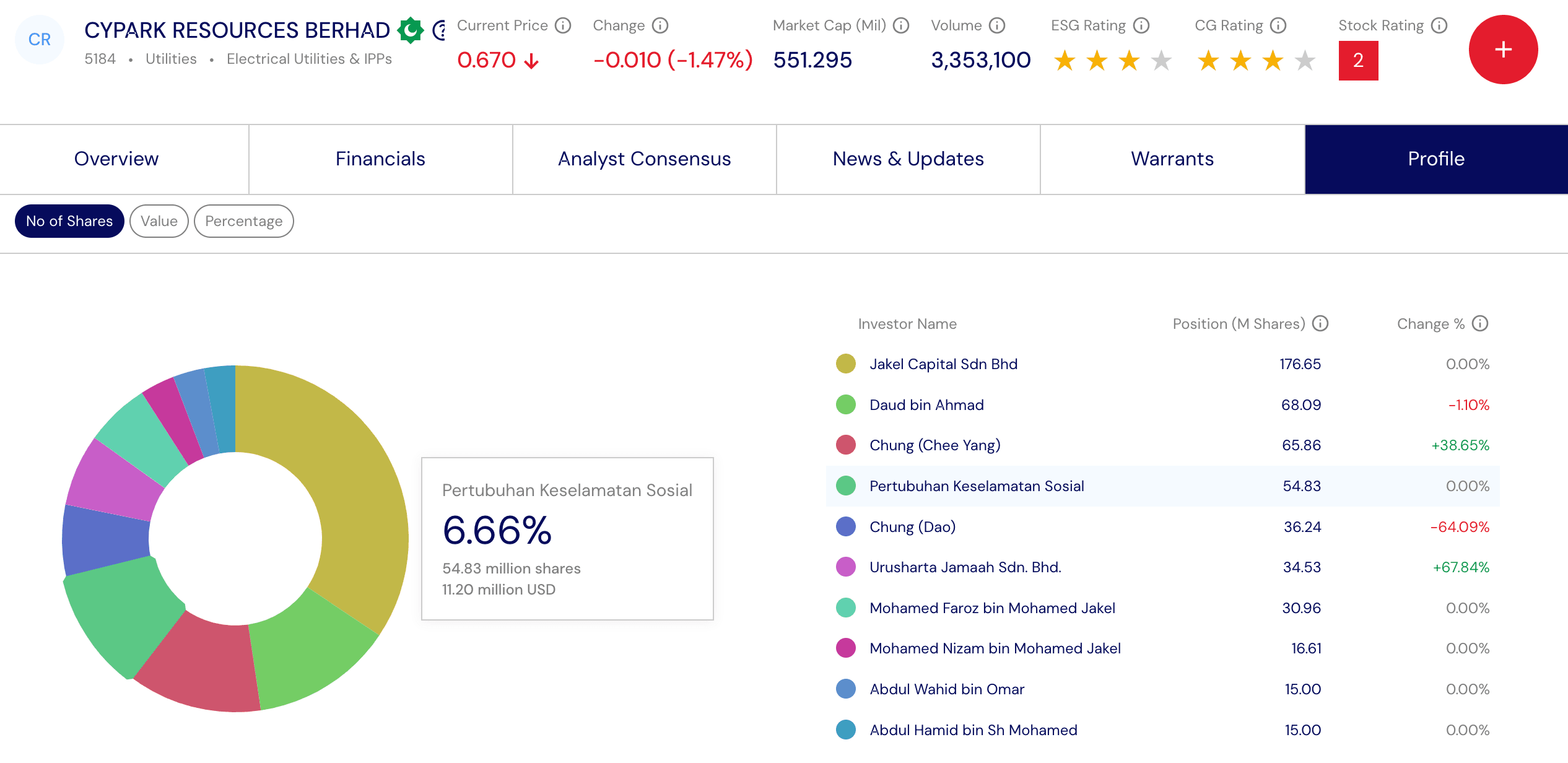

Cypark Resources

Cypark Resources merupakan antara pegangan saham yang diketahui dimiliki oleh PERKESO. Pada tahun 2023, PERKESO menjadi pemegang saham utama selepas pegangan melepasi ambang pelaporan Bursa Malaysia. Ketika itu, Ketua Eksekutif PERKESO menjelaskan bahawa pelaburan dalam Cypark dibuat kerana syarikat tersebut mempunyai good fundamental value serta selari dengan fokus ESG organisasi. Sehingga kini, PERKESO masih tersenarai sebagai pemegang saham utama dengan pegangan sekitar 6.66% atau 54.83 juta saham.

Pharmaniaga (2025)

Pada Jun 2025 pula, The Edge Malaysia melaporkan bahawa PERKESO sedang berbincang untuk menyertai private placement Pharmaniaga Berhad dan berpotensi muncul sebagai pemegang saham yang besar sekiranya urus niaga itu dimuktamadkan. Walau bagaimanapun, Pharmaniaga menjelaskan ketika itu bahawa belum ada keputusan muktamad mengenai pelabur yang akan mengambil bahagian dalam private placement tersebut.

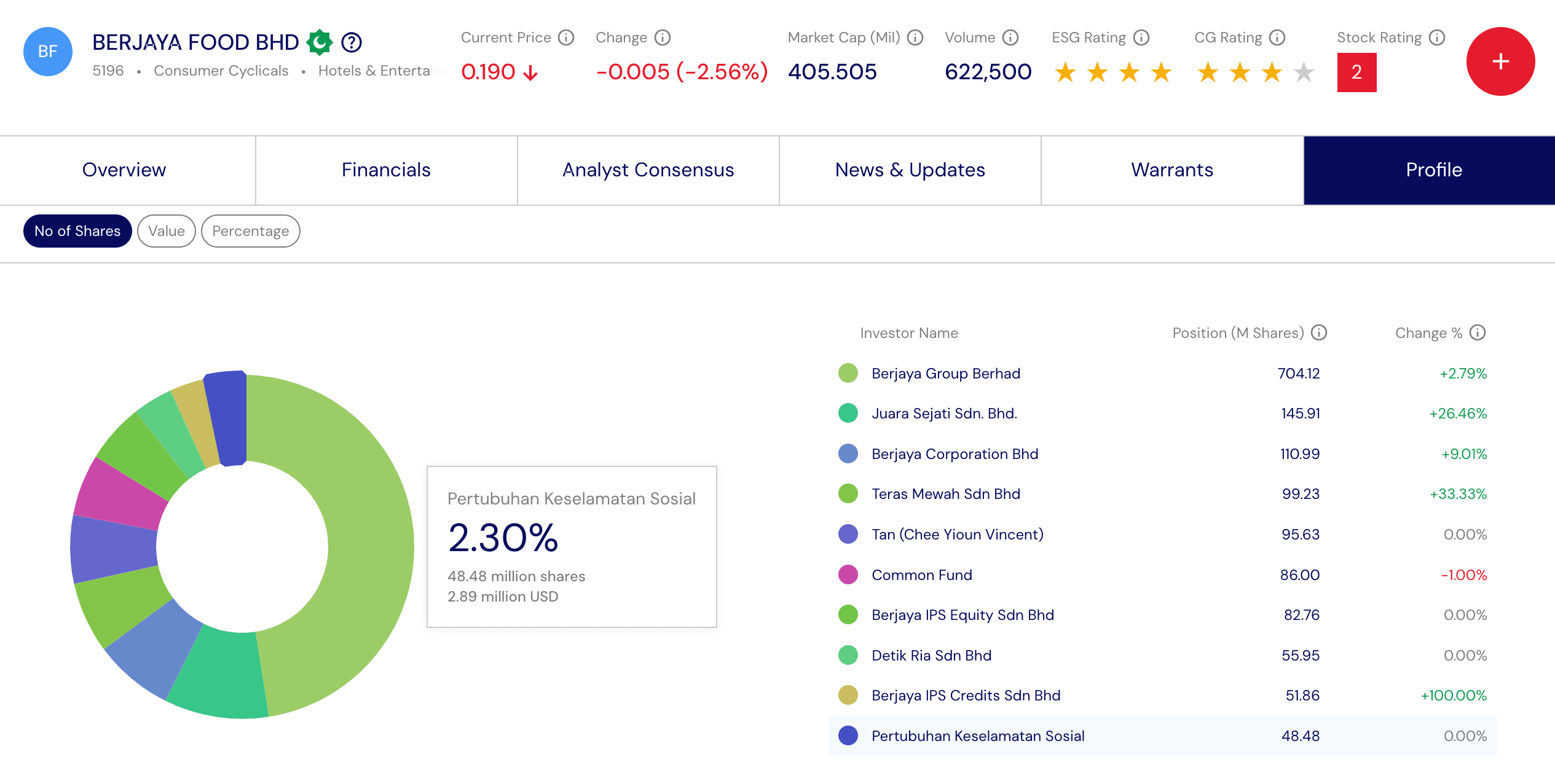

Berjaya Food Berhad

Pada tahun 2021, PERKESO muncul sebagai pemegang saham utama Berjaya Food selepas pegangannya melepasi 5%. Walaupun pegangan itu kini telah berkurangan, PERKESO masih tersenarai sebagai antara pemegang saham terbesar syarikat dengan pegangan sekitar 2.30% atau 48.48 juta saham.

99 Speed Mart Retail Holdings

PERKESO turut menjadi salah satu daripada 14 cornerstone investors semasa IPO 99 Speed Mart pada tahun 2024. Namun, setiap cornerstone investor diperuntukkan pegangan di bawah 5%, menyebabkan PERKESO tidak muncul dalam senarai pemegang saham utama. Keadaan ini bermaksud orang ramai mengetahui penglibatan PERKESO ketika IPO, tetapi tidak dapat mengesan sama ada pegangan tersebut masih dikekalkan selepas syarikat disenaraikan.

Pelabur asas (cornerstone investors) ialah pelabur institusi yang bersetuju membeli saham lebih awal sebelum IPO dibuka kepada orang ramai, sekali gus memberi keyakinan kepada pasaran terhadap penyenaraian tersebut.

B. Bon Domestik & Sukuk (Sekuriti Hutang)

Bagi mengimbangi risiko pasaran saham yang turun naik, PERKESO meletakkan sebahagian besar dana dalam instrumen berpendapatan tetap (fixed income) iaitu bon korporat dan sukuk domestik. Ini memberikan aliran pendapatan faedah yang stabil setiap tahun.

Antara sektor-sektor utama dalam negara yang disokong oleh dana bon PERKESO termasuklah:

Perbankan & Perkhidmatan Kewangan

Tenaga & Utiliti (Sektor kritikal negara)

Pengangkutan & Telekomunikasi

Hartanah & Kewangan Awam

C. Aset Kewangan Sedia Untuk Dijual

Aset kewangan sedia untuk dijual boleh diibaratkan sebagai “stok pelaburan” yang boleh dijual pada bila-bila masa jika pengurus dana melihat peluang yang lebih baik. Ia lazimnya terdiri daripada saham, bon, sukuk, REIT dan instrumen pelaburan lain yang mudah diniagakan di pasaran.

Kantung kecairan PERKESO dalam kategori aset ini adalah sangat besar. Nilai aset kewangan sedia untuk dijual di bawah kumpulan PERKESO dilaporkan mencecah RM32.88 bilion. Ini memberikan fleksibiliti tinggi kepada pengurus dana mereka untuk bertindak mengikut kitaran ekonomi semasa.

D. Hartanah Fizikal & Deposit Tunai

PERKESO juga mempunyai pegangan dalam pasaran hartanah bagi menjana pendapatan bersih melalui hasil sewaan serta modal apresiari. Di samping itu, dana selebihnya diletakkan dalam instrumen pasaran wang dan deposit tegar bersama institusi kewangan berlesen demi keperluan kecairan tuntutan faedah harian pekerja.

3. Untung Bilion-Billion Tapi Belanja Pun Besar?

Satu fakta menarik yang pekerja perlu tahu ialah: Walaupun pendapatan pelaburan mereka mencecah RM2.17 Bilion, kos tanggungjawab atau belanja tanggungan (tuntutan pampasan/faedah) yang PERKESO perlu bayar semula kepada pekerja yang ditimpa musibah juga meningkat sebanyak 7.29% kepada ~RM6.2 Bilion.

Peningkatan bayaran keluar (payout) ini disebabkan oleh pertambahan bilangan penerima faedah serta peluasan skim perlindungan kepada sektor pekerja asing dan bekerja sendiri (SKSPS).

Melalui data ini, jelaslah bahawa PERKESO bukan sekadar menyimpan duit caruman. Wang tersebut digulung masuk ke dalam ekosistem korporat Malaysia demi menjana pulangan untuk memastikan kantung institusi ini sentiasa sihat dan kalis risiko masa depan.

Penafian: Artikel ini disediakan untuk tujuan pendidikan dan perkongsian maklumat semata-mata. Analisis adalah berdasarkan Laporan Tahunan PERKESO 2024, pengumuman Bursa Malaysia, prospektus syarikat serta laporan media yang boleh diakses oleh orang awam. Sebarang contoh pegangan saham yang dinyatakan tidak semestinya mewakili keseluruhan portfolio pelaburan PERKESO, kerana senarai penuh pegangan ekuiti tidak didedahkan dalam laporan tahunan. Artikel ini bukan bertujuan membuat sebarang dakwaan atau spekulasi terhadap strategi pelaburan PERKESO, dan bukan merupakan nasihat pelaburan.