Sub Topik

Soalan ini sering bermain di minda, terutamanya golongan muda yang baru nak membina keluarga baru. Mampu ke nak beli rumah dengan kos sara hidup yang meningkat saban tahun? Tapi takkan nak sewa sampai tua, nanti dah pencen nak duduk mana?

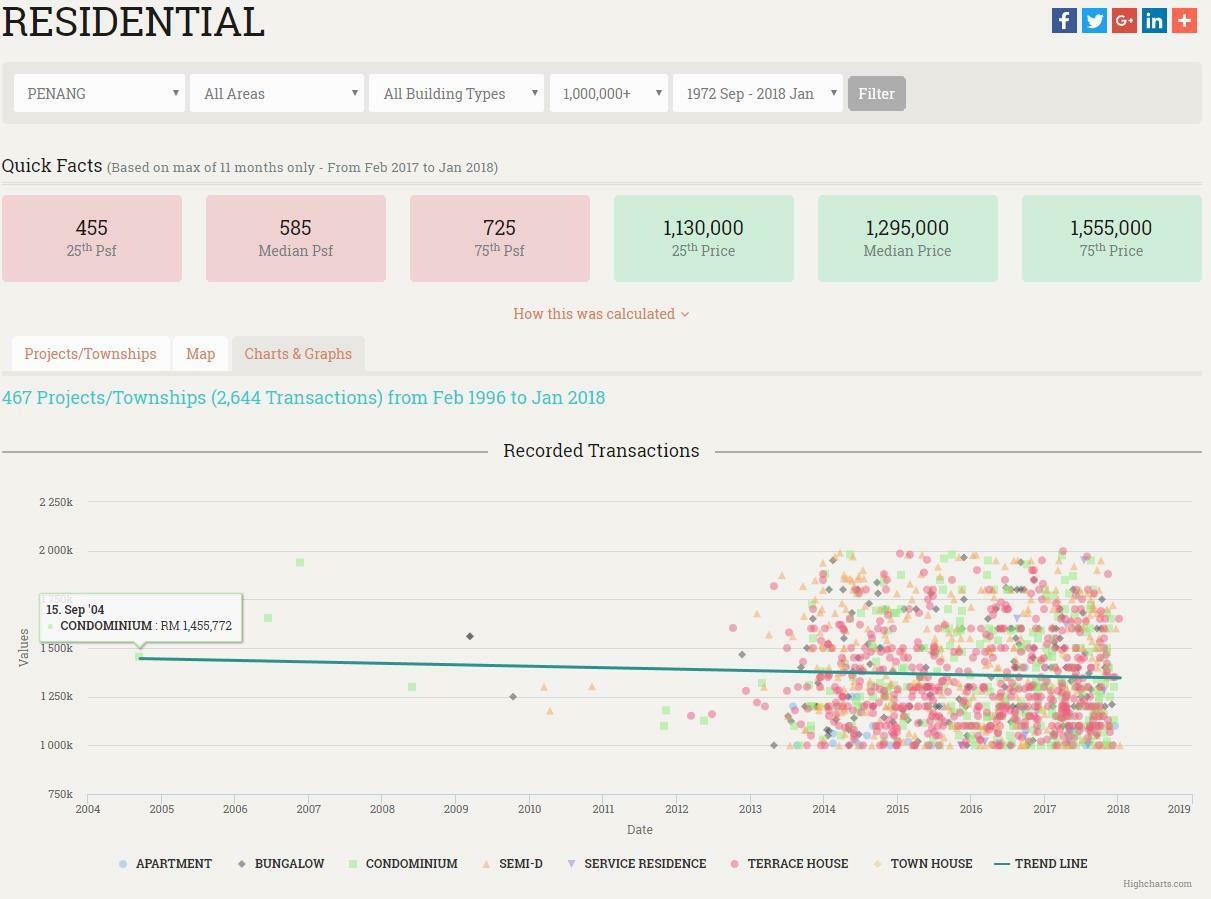

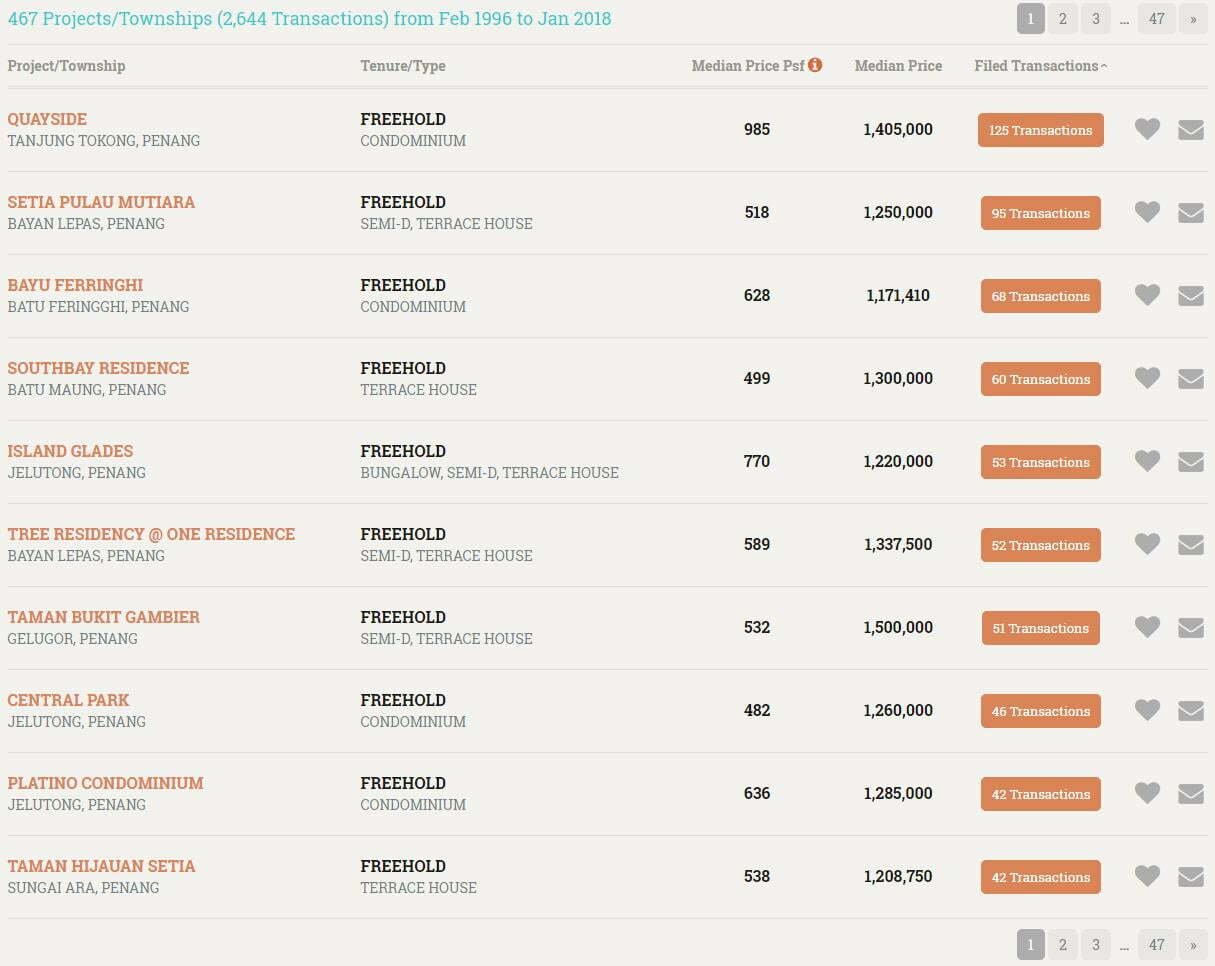

Jom kita buat kajian kes terhadap negeri Pulau Pinang. Kita nak tengok sejarah harga rumah daripada dulu sampai sekarang. Untuk itu, kita gunakan kemudahan atas talian berikut – Cara Nak Tahu Harga Rumah Tanpa Pergi Pejabat Tanah.

Sangat mudah, semuanya ada di hujung jari.

Kenapa kita guna laman web Brickz sebagai rujukan? Sebab ia mengambil data daripada Jabatan Penilaian Dan Perkhidmatan Harta, yang merupakan sebuah jabatan di bawah Kementerian Kewangan Malaysia. Ia juga merekodkan segala transaksi hartanah setelah duti setem bagi Sales and Purchase Agreement yang telah dibayar.

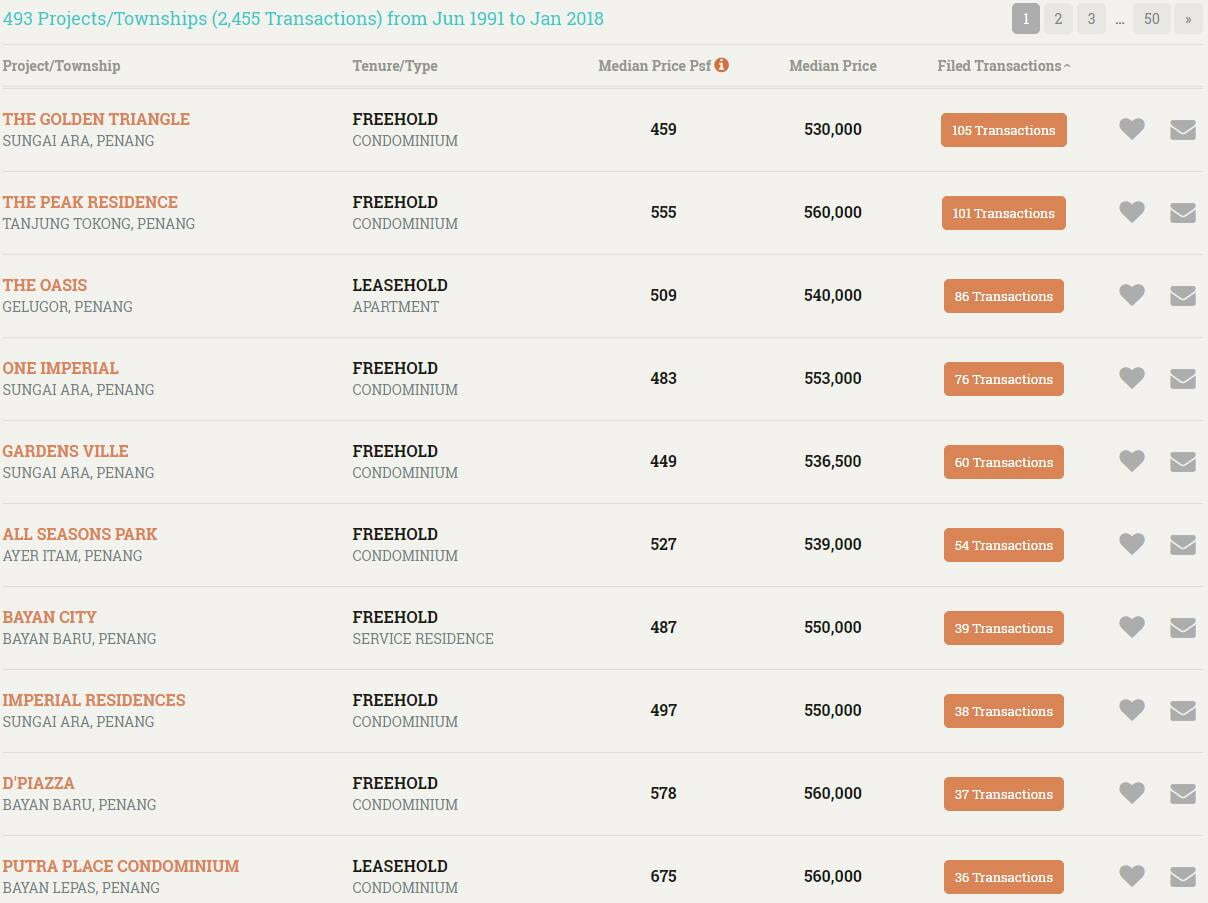

Hartanah Di Pulau Pinang Dengan Bajet RM500 Ribu

Sumber: brickz.my

- Tahun 2006, boleh beli sebiji Bungalow dengan harga RM557 ribu

- Tahun 2010, boleh beli samada Townhouse atau Rumah Teres

- Tahun 2017 pula, dengan bajet yang sama, hanya boleh beli Kondo dan Apartmen

Memang benar pun sejak kebelakangan ini, dengan bajet RM500 ribu, projek-projek yang laku adalah seperti di The Golden Triangle (Kondo), The Peak Residence (Kondo) dan The Oasis (Apartmen).

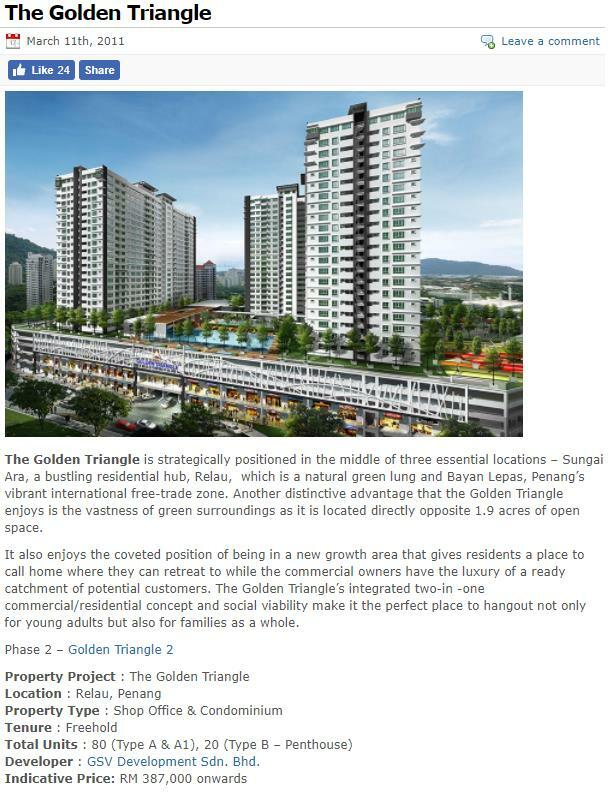

Kita ambil hartanah yang paling top iaitu The Golden Triangle pula untuk buat perbandingan.

Kondo The Golden Triangle, Sungai Ara

Sumber: brickz.my

Pada Jun 2017, harganya berlegar di paras RM508 ribu, tapi naik mendadak kepada RM650 ribu pada Disember 2017. Hanya dalam masa 6 bulan, harga trendline The Golden Triangle naik RM142 ribu atau 27.9%.

Sumber: Penang Property Talk

Tapi tahukah anda, The Golden Triangle ini siap dibina pada tahun 2014 dengan harga tak sampai RM400 ribu pun semasa pelancaran? Kini dah naik sampai RM650 ribu dalam masa kurang daripada 4 tahun.

Dulu sewa di The Golden Triangle mungkin dapat dalam RM1,000 tapi kini naik ke paras RM1,500.

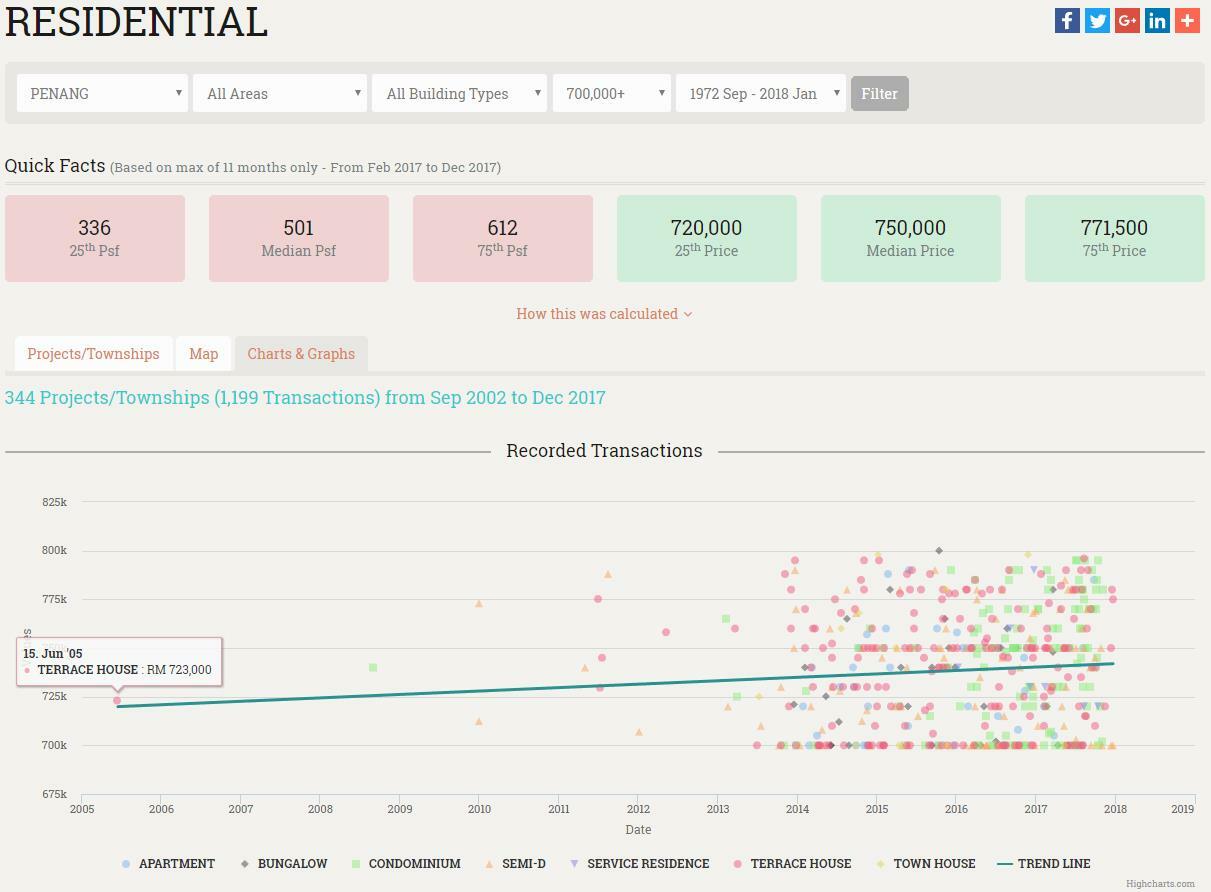

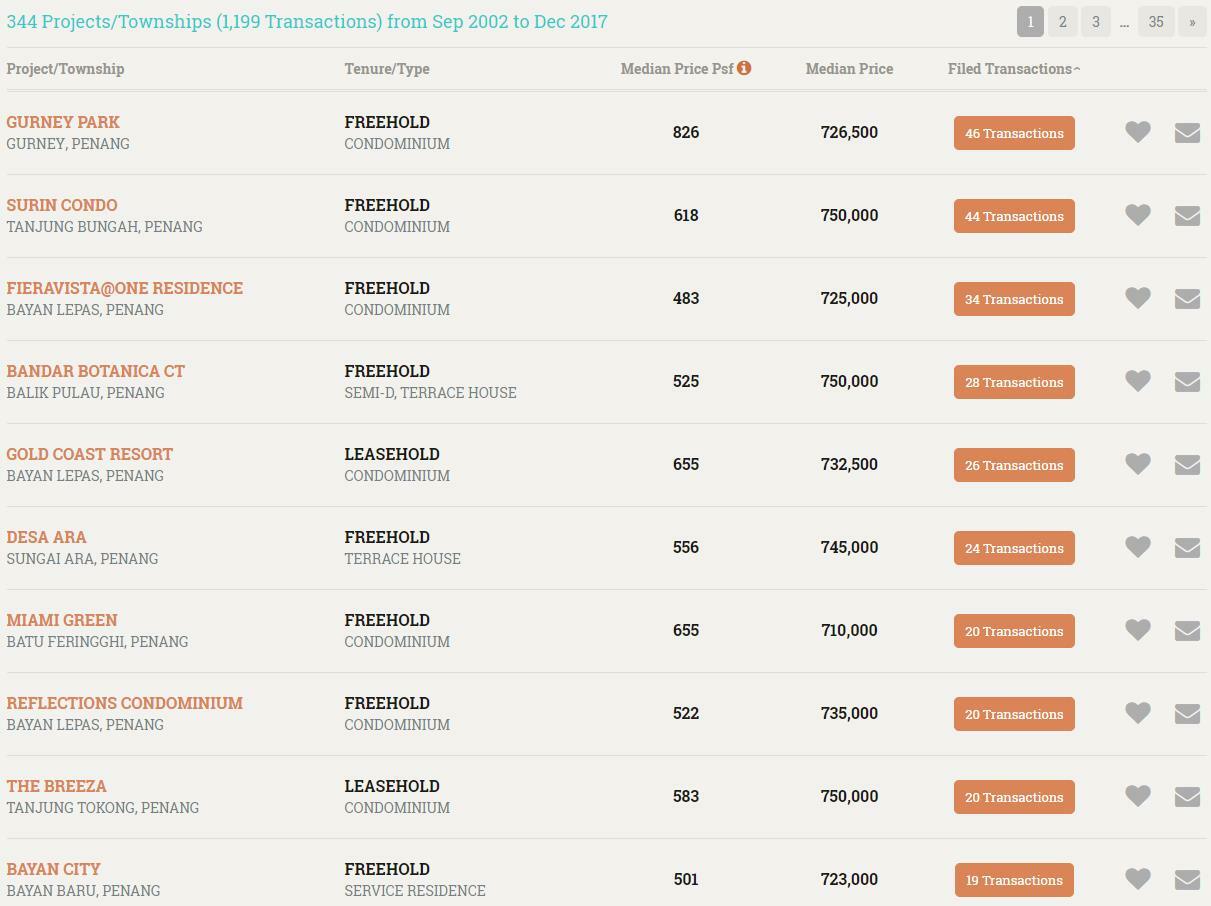

Hartanah Di Pulau Pinang Dengan Bajet RM700 Ribu

Sumber: brickz.my

- Tahun 2005, ada sebiji rumah Teres yang terjual pada harga RM723 ribu

- Tahun 2011, masih boleh beli rumah Teres atau Semi-D pada harga RM700 ribu

- Tahun 2017, semakin banyak Kondo dan ada juga Service Residence dijual pada harga RM700 ribu

Sejak kebelakangan ini juga, dengan bajet RM700 ribu masih boleh beli rumah Semi-D atau Teres, tapi kebanyakannya adalah jenis Kondo dan Service Residence.

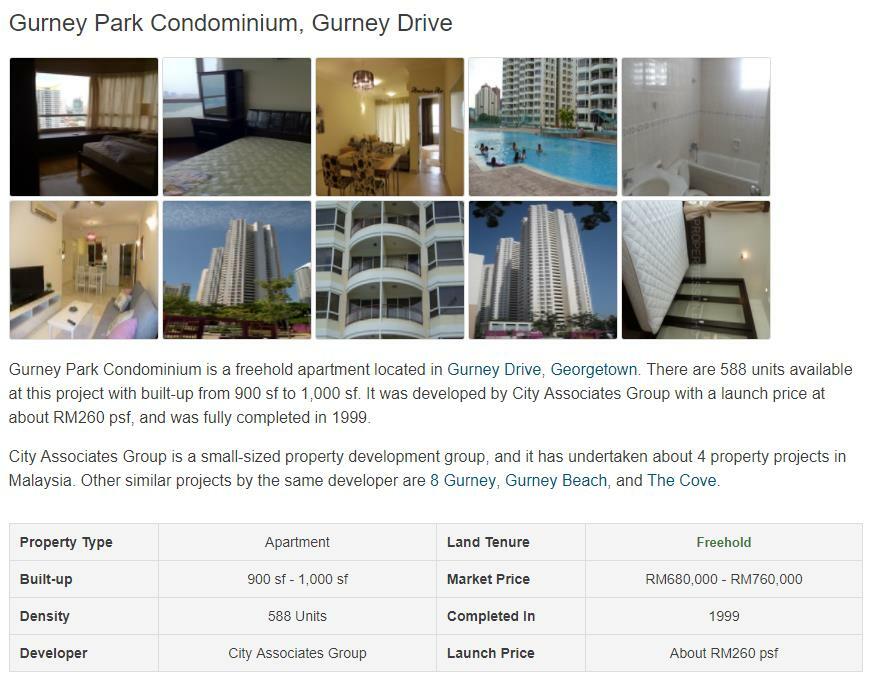

Kita ambil hartanah yang paling top iaitu Gurney Park pula untuk buat perbandingan.

Kondo Gurney Park, Gurney Drive

Sumber: brickz.my

Pada Februari 2017, ia berada pada paras RM689 ribu dan turun sedikit pada paras RM687 ribu pada Oktober 2017. Jadi tak berubah sangatlah harga kondo di sini.

Sumber: Land Plus

Gurney Park ini agak berusia dengan siap pada tahun 1999. Pada awal pelancaran, ianya boleh dibeli pada harga ~RM250,000. Tetapi kini naik hampir ke paras RM700,000.

Dulu-dulu masa awal pelancaran, sewa di Gurney Park mungkin dapat bawah RM1,000 tapi kini naik ke paras RM2,000.

Hartanah Di Pulau Pinang Dengan Bajet RM1 Juta

Sumber: brickz.my

- Tahun 2004, ada sebiji Kondo dijual pada harga RM1.4 juta. Pelik juga, dan tertanya-tanya siapa punya tu agak-agaknya?

- Tahun 2010, Semi-D pula terjual pada harga RM1.3 juta

- Tahun 2017 pula, Apartmen, Kondo, Teres, Semi-D dan Bungalow pula dijual pada harga lebih daripada RM1 juta. Ada juga ya apartmen berharga RM1.1 juta?

Dan bagi beberapa tahun yang lalu, anda masih mempunyai banyak pilihan bagi yang mempunyai bajet RM1 juta. Boleh beli Bungalow, Semi-D, Teres dan Kondo. Boleh beli Kondo Quayside, rumah Semi-D atau Teres di Setia Pulau Mutiara atau Kondo Bayu Feringhi.

Sekarang kita ambil pula hartanah yang paling top iaitu Quayside untuk buat perbandingan.

Kondo Quayside, Tanjung Tokong

Sumber: brickz.my

Pada Mac 2017, ianya berada pada paras RM1.9 juta dan pada Ogos 2017 juga kekal pada pada paras RM1.9 juta. Jadi tak berubah langung.

Sumber: Propwall

Kondo Quayside ini di antara projek yang baru disiapkan pada tahun 2013. Kalau dulu ianya boleh dibeli serendah RM739,000, kini harganya mencecah RM1 juta dan ke atas.

Dulu-dulu masa awal pelancaran, sewa di Gurney Park mungkin dapat sekitar RM2,000 tapi kini paling murah pun RM3,000 dan ke atas.

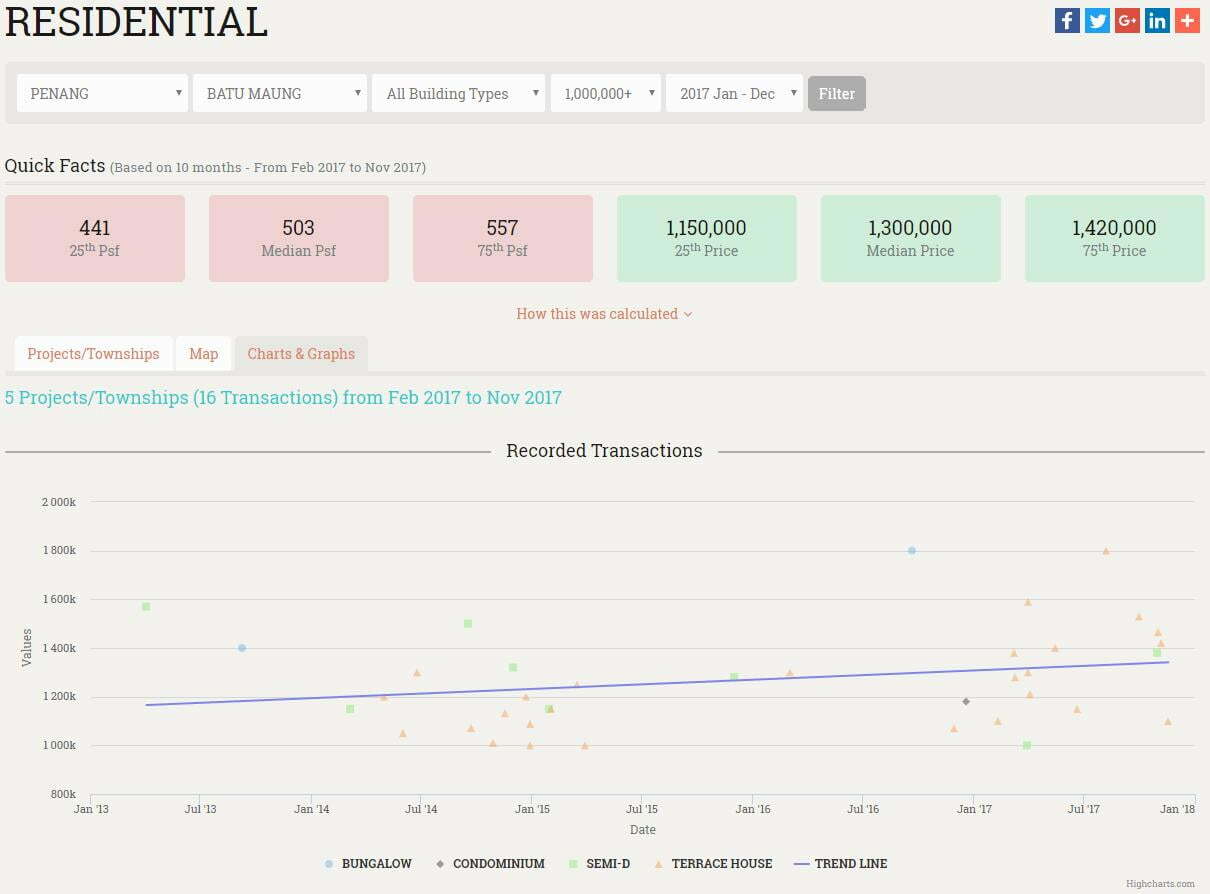

Mari Berkenalan Pula Dengan Hartanah Di Batu Maung Yang Sedang Trending

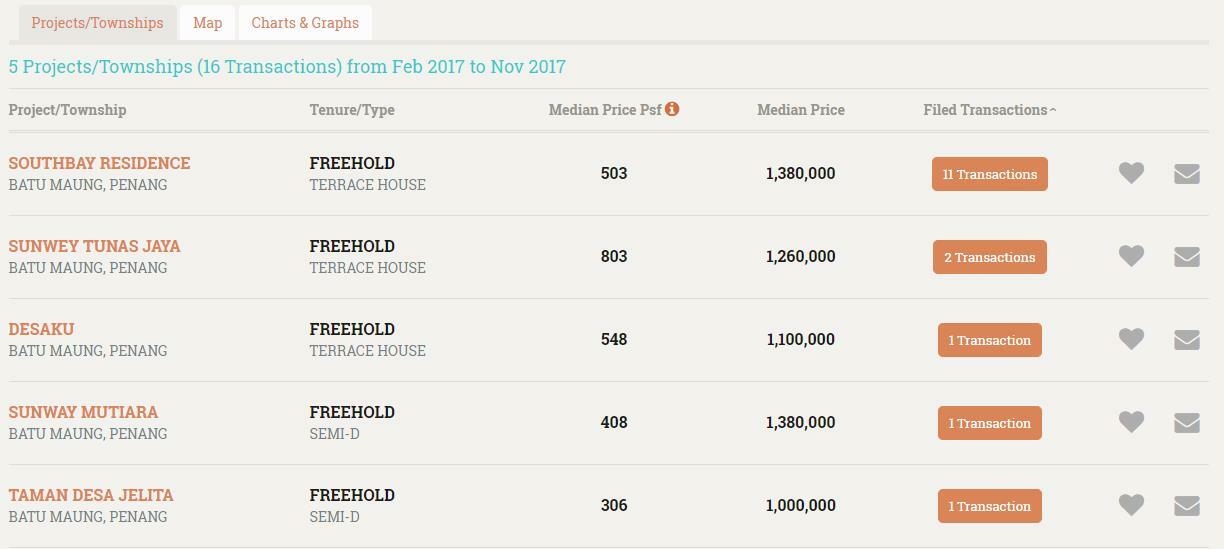

Sumber: brickz.my

Boleh tahan juga hartanah di Kawasan Batu Maung ni. Pada April 2013, ianya berapa pada paras RM1.1 juta dan pada November 2017 semakin naik ke paras RM1.3 juta. Agak-agak 2018 dan seterusnya turun ke naik?

Mestilah semakin naik.

Dan terkini ada 5 hartanah yang hot berharga RM1 juta dan ke atas seperti di atas.

Kita ambil Sunway Tunas Jaya sebagai rujukan pula.

Teres Sunway Tunas Jaya, Batu Maung

Sumber: Propwall

Semasa Sunway Tunas Jaya ini siap pada tahun 2010, ada yang boleh dibeli di bawah RM400,000. Tapi sekarang harganya telah mencecah RM1 juta ke atas.

Dan kalau dulu mungkin boleh lagi dapat sewa bawah RM1,000, tapi kini paling murah pun RM1,300 sebulan.

Perlu Beli Sekarang Atau Berdepan Harga Yang Semakin Meningkat

Kalau kita masih ingin menyewa, dikhuatiri sewa akan semakin naik dari setahun ke setahun. Dan apabila harga rumah semakin meningkat, semakin tak mampu pula kita nak beli nanti.

Ini kerana gaji rakyat Malaysia tidak mampu nak menandingi harga rumah yang meningkat setiap tahun. Tak percaya?

Jika merujuk kepada artikel Gaji & Upah Rakyat Malaysia Tahun 2016 mengikut Kajian Jabatan Perangkaan Malaysia, gaji median pekerja Malaysia meningkat daripada RM1,600 sebulan kepada RM1,703 iaitu peningkatan sebanyak 6.2%; manakala gaji min pekerja Malaysia pula meningkat daripada RM2,312 sebulan kepada RM2,463 iaitu peningkatan sebanyak 6.3%.

Rasa-rasanya, harga rumah naik 6% setahun seiring dengan kenaikan gaji atau harga rumah naik pada kadar yang lebih tinggi?

- Rumah yang dahulunya dibeli dengan harga RM250,000 pada tahun 1999 kini berharga RM700,000. Tapi boleh dapat ke harga rumah RM250,000 di Pulau Pinang pada hari ini?

- Rumah yang dahulunya dibeli dengan harga RM400,000 pada tahun 2014 kini berharga RM600,000.

- Rumah yang dahulunya dibeli dengan harga RM700,000 pada tahun 2013 kini berharga lebih daripada RM1 juta.

Cukuplah dengan melihat pada kajian kes di Pulau Pinang seperti di atas untuk dijadikan sebab yang kukuh untuk membeli rumah pada hari ini juga.

Dengar cerita Sunway Property baru siapkan satu projek di Pulau Pinang, boleh tengok-tengok Sunway Cassia @ Batu Maung. Tengok gambar pun macam best sangat.