Sub Topik

Ada yang tengah survey rumah ke sekarang ni? Barangkali nak beli rumah semakin mencabar tahun 2018 ni, selepas Bank Negara Malaysia (BNM) mengumumkan Kadar Dasar Semalaman (OPR) Naik pada bulan Januari tempoh hari.

Nak taknak, kita perlu buat homework yang lebih agar dapat mencari rumah idaman juga pada tahun ini. Orang kata, salah satu caranya adalah dengan mencari rumah di bawah harga pasaran? Tapi bagaimana nak check harga rumah tanpa perlu pergi ke pejabat tanah?

Brickz.my

Keunikan laman web Brickz ini, ia memaparkan hartanah yang telah bertukar milik – atau erti kata lain yang telah pun dijual. Jadi bolehlah tahu harga sebenar hartanah tersebut.

Bukan setakat tahu harga rumah saja, nak periksa harga hartanah komersial seperti lot kedai, pejabat dan sebagainya pun boleh. Kawasan perindustrian seperti kilang, plot tanah untuk pembangunan serta perladangan pun ada.

Bagaimana Brickz Mendapat Data?

Untuk makluman, Brickz mengambil data daripada Jabatan Penilaian Dan Perkhidmatan Harta, yang merupakan sebuah jabatan di bawah Kementerian Kewangan Malaysia. Ia merekodkan segala transaksi hartanah setelah duti setem bagi Sales and Purchase Agreement yang telah dibayar.

Cara-cara Nak Periksa Harga Rumah

Tak susah pun, cuma ikut langkah-langkah berikut:

1. Layari Laman Web Brickz

2. Masukkan Nama Kawasan Atau Nama Projek Perumahan

Sebagai contoh, kita nak beli rumah di kawasan Bandar Kinrara, Puchong, Selangor. Rumah jenis apa, rumah teres ke, rumah semi-D ke, rumah banglo ke, kita tak pasti lagi.

Jadi klik pada ‘Bandar Kinrara, Selangor -> Area – Residential‘.

3. Perhalusi Nama Kawasan

Kemudian keluar pula semua jenis projek yang wujud di Bandar Kinrara. Untuk rekod, ada 41 jenis projek dan sejumlah 359 transaksi yang direkodkan untuk setahun kebelakangan ini. Juga terdapat harga median bagi setiap projek.

Kalau rasa sesuai dengan bajet, buatlah pilihan yang sewajarnya.

Katakan anda berminat nak tahu harga rumah landed di Bandar Kinrara yang mempunyai status freehold dengan median harga RM531 bagi sekaki dan harga seunit RM780,000. Klik pada ‘127 Transactions‘.

4. Senarai 10 Transaksi Terkini Kawasan

Kini akan dipaparkan 10 transaksi terkini mengikut pilihan anda. Sekarang kita boleh tahu perincian seperti tarikh Sales & Purchase Agreement, nama jalan, jenis rumah, berapa tingkat, berapa bilik dan sebagainya.

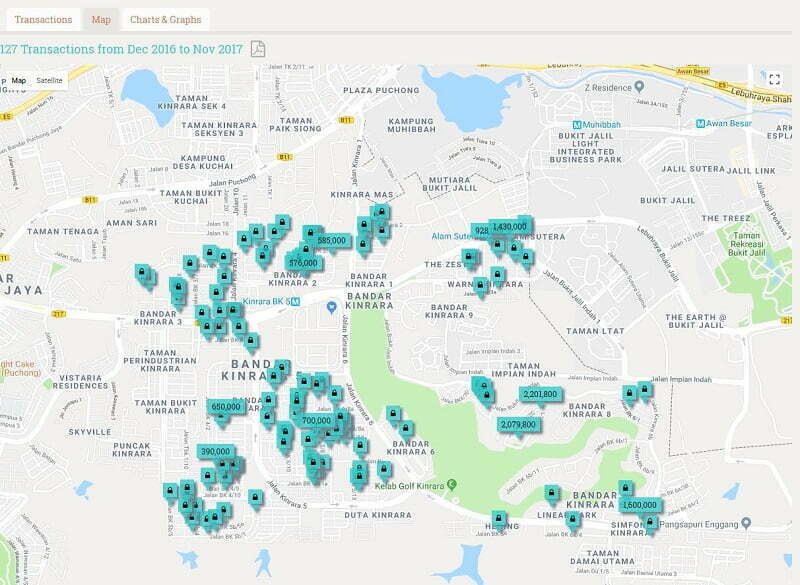

Bandar Kinrara tu besar, jadi kita semak pula menggunakan Google Map dengan klik pada ‘Map‘.

4.1. Semak Guna Peta

Keluarlah kawasan Bandar Kinrara dan semua 127 transaksi kita dapat lihat di mana kawasan tumpuan. Sekali lagi, hanya boleh lihat 10 transaksi terakhir yang berlaku.

Nak lebih perincian lagi, klik ‘Charts & Graphs‘.

4.2 Semak Ikut Jenis Rumah & Perbandingan Kawasan dengan Negeri

Kini anda boleh buat perbandingan menggunakan carta dan graf pula, dan sekali lagi juga ianya terhad kepada 10 transaksi terakhir yang berlaku.

Di sini, kita boleh lihat bahawa:

- 6 Rumah Teres Intermediate terjual dengan harga paling rendah iaitu RM390,000 dan paling mahal RM928,000. Tetapi tanpa alamat lengkap, nampak macam jauh sangat bezanya.

- 2 Rumah Teres Corner Lot terjual dengan harga paling rendah iaitu RM1.43 juta dan paling mahal RM1.6 juta.

- 2 Rumah Semi-D terjual dengan harga paling rendah iaitu RM2.08 juta dan paling mahal RM2.2 juta.

Juga melalui carta Median Price, anda boleh buat perbandingan di antara kawasan Bandar Kinrara dan juga negeri Selangor.

Pada bulan November 2017, kelihatan rumah di Bandar Kinrara dijual pada harga 3 kali ganda daripada harga hartanah di kawasan lain di negeri Selangor.

5. Nak Lebih Terperinci, Kenalah Bayar

Terakhir sekali, kalau dah tekad nak beli rumah dan nak tahu lebih lanjut mengenai sesebuah kawasan atau projek, beli saja laporan yang berharga RM30.

Daripada versi percuma anda dapat hanya 10 transaksi terakhir, bayar RM30 anda akan dapat:

- Kesemua 127 transaksi rumah landed di Bandar Kinrara

- Alamat rumah yang lengkap

Boleh juga tengok trend yang harga rumah yang lebih jelas, samada tengah menaik, mendatar atau semakin menurun.

Banyakkan Buat Kajian Dan Perbandingan, Baru Boleh Berjuang Dengan Ilmu

Bila dah ada banyak maklumat berkaitan rumah yang anda tengah survey, barulah bersemangat nak berjumpa dengan pemilik atau ejen.

Kini anda dah tahu serba sedikit mengenai berapa harga rumah yang dijual di kawasan tersebut, berapa julat di antara harga termurah dan harga termahal di kawasan tersebut; barulah nampak dah buat homework.

Kemudian senanglah nak deal atau nak nego bagi mendapatkan tawaran yang terbaik.

Kami di MajalahLabur ada sediakan banyak bahan bacaan berkaitan hartanah. Boleh juga baca:

- Tips Menyediakan Loan Profile Bagi Memudahkan Banker

- Ramai Kata Tak Mampu Beli Rumah. Bukan Tak Mampu Tapi “Tak Tahu”

- Persediaan Sebelum Boleh Beli Rumah Pertama. Ini Senarai Semaknya

- Senarai ‘Abang Long’ Sifu Hartanah di Malaysia. Follow Mereka di Facebook

Nak Tahu Anda Layak Dapat Pinjaman / Pembiayaan Dengan Bank atau Tidak? Semak Laporan CTOS / CCRIS Terlebih Dahulu. Pastikan Cantik!

Memiliki rekod CCRIS yang bersih sangat penting untuk kita semua. Kalau rekod CCRIS kita tak cantik, maka susahlah untuk kita mendapatkan apa sahaja pinjaman / pembiayaan daripada bank. Namun rekod CCRIS hanya sebuah laporan skor kredit, bukan rekod blacklist yang sering jadi salah faham dalam kalangan rakyat Malaysia.

Berapa harga untuk laporan CTOS / CCRIS?

Anda boleh dapatkan di laporan MyCTOS serendah RM27.90 di CTOS score, ataupun muat turun secara online di MyCreditInfo daripada EXPERIAN serendah RM23.90.

Dengan EXPERIAN My Credit Info (nama lama dia RAMCI), mereka ada produk bernama Personal Credit Report Plus (PCRP) yang boleh digunakan untuk mendapatkan laporan lengkap mengenai status kewangan anda.

Laporan ini mengandungi maklumat seperti CCRIS;

- Kemudahan kredit anda dengan bank / institusi kewangan di Central Credit Reference Information System (CCRIS), Bank Negara Malaysia.

- Kemudahan kredit peribadi, secara bersama atau diperolehi oleh hak milik tunggal di mana anda adalah pemilik.

- Nama bank atau institusi kewangan yang memberi kemudahan kredit/pinjaman, cawangan institusi kewangan di mana kemudahan kredit/pinjaman yang anda diperolehi.

- Jumlah pinjaman/had kredit, baki tertunggak daripada kemudahan kredit anda dan tarikh terakhir untuk jumlah belum dijelaskan akan dilaporkan oleh bank / institusi kewangan.

- Jenis cagaran atau jaminan yang dicagarkan untuk kemudahan kredit.

- Pembayaran yang kerap untuk setiap kemudahan, seperti setiap bulan atau mingguan.

- Permohonan kredit yang diluluskan selama 12 bulan terakhir dengan ahli CCRIS yang mengambil bahagian.

- Pelbagai kemudahan kredit anda dipantau khas oleh bank atau institusi kewangan di bawah Akaun Perhatian Khas

Selain itu, ada juga maklumat SPGA (Skim Potongan Gaji ANGKASA – baki potongan & sejarah pembayaran), PTPTN, maklumat bukan berkaitan perbankan dan banyak lagi.

Maklumat yang TIDAK termasuk dalam laporan ini adalah:

- Akaun Deposit atau Simpanan

- Rekod pekerjaan

- Status perkahwinan

- Kesihatan

- Rekod jenayah

- Butiran gaji

- Agama

Contoh Laporan Kredit:

Dapat gred 10 kira dah terbaik, bermaksud kurang risiko untuk pembiayaan tidak dibayar atau default. Agak-agak ada ke bank nak bagi pembiayaan kalau kita berisiko tinggi? Paling teruk sekali dapat skor 1 – 3 (WEAK), bank pasti akan terus tolak bulat-bulat je permohonan korang tu tanpa cakap banyak.

Maklumat yang digunakan bagi mengira skor kredit ini termasuk:

- Pinjaman yang anda ada (kad kredit, pinjaman / pembiayaan perumahan, kereta, pinjaman peribadi, dan lain-lain.);

- Sama ada anda membayar pinjaman / pembiayaan tepat pada masanya;

- Jumlah hutang anda yang belum dijelaskan;

- Sama ada anda telah secara aktif memohon kredit baru;

- Sama ada anda mempunyai apa-apa tindakan undang-undang;

- Usia akaun anda

Skrol bawah sikit akan ada bahagian Banking Credit Information. Dekat sini akan disenaraikan segala pinjaman / pembiayaan / kredit kad dan sejarah pembayaran.

Menarik bukan? Cepat check dan DOWNLOAD sekarang.