Sub Topik

Anak syarikat Bursa Malaysia Bhd, Bursa Malaysia Derivatives Bhd, dijadual melancarkan kontrak niaga hadapan mini pertama, Kontrak Hadapan Indeks Mini FTSE Bursa Malaysia Mid 70 (FM70) pada Isnin ini.

FM70 adalah kontrak niaga hadapan berdenominasi ringgit yang menjejaki Indeks FTSE Bursa Malaysia Mid 70 (FBM Mid 70) sebagai instrumen pendasarnya, memberikan pendedahan kepada semua 70 syarikat FBM Mid 70 melalui kontrak niaga hadapan tunggal.

Ketua Pegawai Eksekutif Bursa Malaysia, Datuk Seri Tajuddin Atan, berkata FM70 direka untuk membuat dagangan dalam pasaran derivatif boleh diakses oleh asas pelabur runcit yang lebih meluas dengan margin permulaan atau kos permulaan pelaburan yang agak rendah.

“Oleh kerana ia menjejaki FBM Mid 70, kontrak FM70 pada dasarnya membolehkan pelabur untuk berdagang dan melabur dalam potensi gabungan kumpulan syarikat ini yang membentuk sebahagian daripada 100 syarikat teratas yang tersenarai di bursa,” katanya dalam satu kenyataan hari ini.

Nilai kontrak bersamaan dengan mata indeks FBM Mid 70 yang didarab dengan RM2, yang pada masa ini membawa nilai kontrak kepada kira-kira RM30,000.

Menyasarkan pelabur runcit, FM70 mempunyai margin awal yang rendah sebanyak RM800, berbanding dengan produk niaga hadapan indeks ekuiti lain seperti kontrak Hadapan FTSE Bursa Malaysia KLCI (FKLI) pada margin awal sebanyak RM4,000.

“Kontrak niaga hadapan mini ini tidak memerlukan kerja untuk menyelidik sesuatu syarikat individu untuk melabur dan sesuai untuk pelabur sibuk mencari pilihan pelaburan alternatif di luar pasaran sekuriti. Ia selaras dengan hasrat kami untuk mengembangkan rangkaian produk dalam ruang derivatif ekuiti,” kata Tajuddin.

Pelabur juga dapat menjual pendek FM70 dan memanfaatkan peluang arbitraj yang timbul daripada perbezaan harga antara FM70 dan indeks pendasar.

Selain itu, FM70 boleh digabungkan dengan FKLI untuk pendedahan bersama kepada 100 syarikat teratas di Malaysia, atau digunakan untuk hubungan atau penyebaran dagangan dengan FKLI untuk memanfaatkan tempoh penyebaran dan penumpuan kedua-dua indeks pendasar.

-BERNAMA

Sumber: Berita Harian

Kami juga bawakan sedikit info daripada Bursa Marketplace berkenaan FM70 ini seperti di bawah:

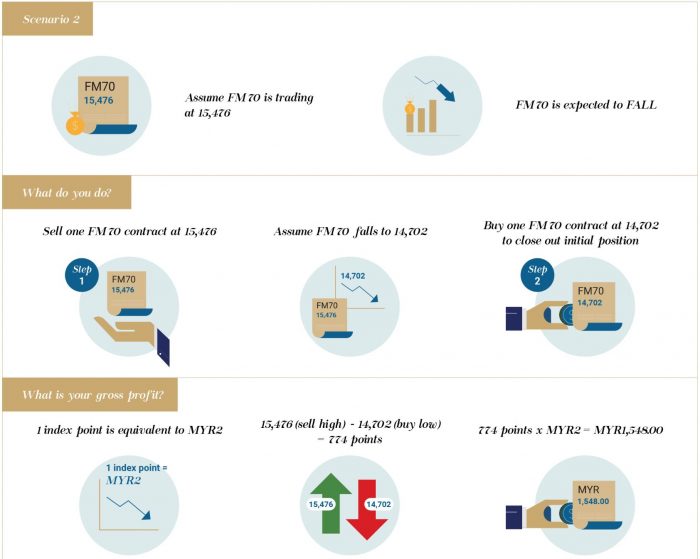

How to Long (Buy) an FM70 contract?

How to Short (Sell) an FM70 contract?

Hubungi Broker Derivatif Anda Hari Ini

Sumber: Bursa Malaysia

*Kontrak Hadapan Indeks Mini FTSE Bursa Malaysia Mid 70 (FM70) tak Patuh Syariah ya, boleh tengok produk-produk derivatif yang lain termasuklah Niaga Hadapan Minyak Sawit Mentah (FCPO) yang Patuh Syariah.

Mulakan Langkah Pertama Dalam FCPO

Nak tahu lebih mendalam mengenai FCPO, dalamilah ilmu terlebih dahulu. Di antara perkara yang bakal dikongsikan dalam Combo Ebook Berani Trade hasil tulisan Tuan Shafie Bustan.

- Macam mana nak buka akaun

- Di mana nak buka

- Berapa brokerage fee

- Apa platform guna

- Cara key-in position

- Analisis teknikal

- Teknik setup yang simple

- Risk management

- Cut loss

Beliau merupakan seorang sifu hartanah, yang memang famous dalam pasaran lelong terutamanya. Tetapi kini beliau akan kongsikan pengalaman beliau dalam dunia FCPO.

Mulakan langkah pertama anda dalam FCPO, dapatkan Combo Ebook Berani Trade sekarang.