Ada ke yang masih tertanya-tanya dekat mana nak buka akaun CDS ni? Ada ke yang berhampiran dengan lokasi saya? Sabah dan Sarawak pun ada?

Nama penuh CDS ialah Central Depository System. Akaun CDS ini macam seperti akaun simpanan kita tetapi kita bukan simpan duit, tetapi kita simpan saham.

Baru-baru ini, Bursa Malaysia telah melancarkan kempen Pemilikan Saham yang akan berlangsung dari 1 September ke 31 Disember bagi menggalakkan rakyat Malaysia untuk melabur di dalam pasaran saham.

Dengan bertemakan “Invest Bursa, Invest In You”, (eh, macam tagline Majalah Labur pula “Invest in Yourself”) sangat mudah untuk kita memulakan langkah pertama dalam pelaburan saham ini.

Semudah 3 Langkah Sahaja

1. Layari laman web Bursa MarketPlace dan isi borang untuk membuka akaun CDS

2. Broker pilihan anda akan hubungi anda dalam masa 3 hari bekerja dan menetapkan temujanji selewat-lewatnya dalam 7 hari bekerja

3. Setelah akaun CDS dibuka, broker pilihan anda akan bersama-sama dan memberi panduan sehingga anda berjaya membeli saham pertama anda

12 Broker Yang Anda Boleh Pilih

Untuk maklumat, ada 12 broker yang anda boleh pilih seperti berikut:

Affin Hwang

Alliance

AmInvestment

CIMB

Hong Leong

Inter-Pacific

Kenanga

Malacca Securities

Maybank

Public

RHB

UOB Kay Hian

Mereka komited untuk berikan perkhidmatan dan layanan terbaik dalam masa 3 hari bekerja dan menetapkan temujanji selewat-lewatnya dalam 7 hari bekerja.

Anda hanya perlu isi borang dengan mengisi broker pilihan anda, dan isi negeri dan bandar di mana anda berada. Cukup mudah!

Tak tahu nak pilih yang mana? Boleh tengok panduan di bawah:

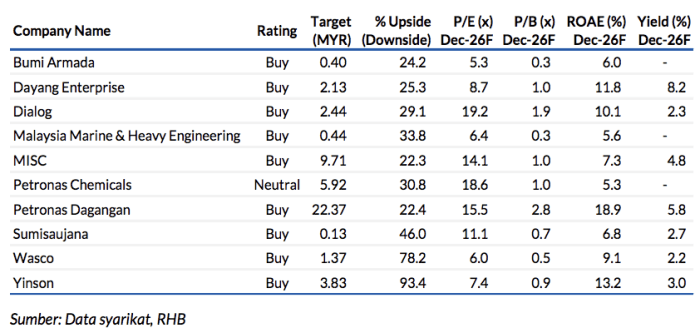

Saranan WAJARAN TINGGI dikekalkan; Saham Pilihan Utama: MISC

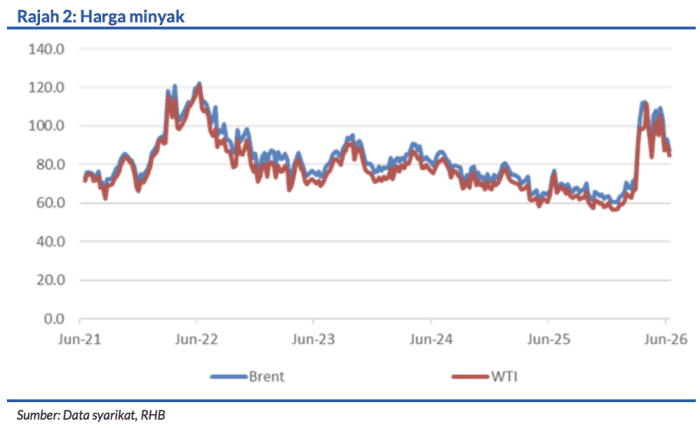

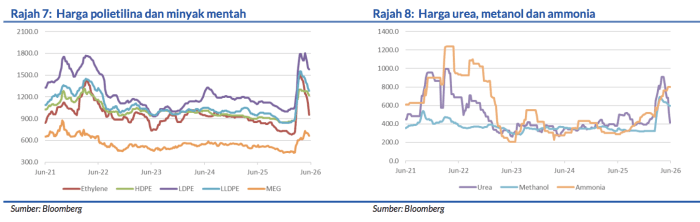

Pemeteraian perjanjian damai antara AS-Iran baru-baru ini berjaya meredakan kebimbangan tentang gangguan bekalan yang berpanjangan di Asia Barat; kami tidak menjangkakan harga akan kembali surut kepada paras sebelum konflik. Usaha-usaha baik pulih yang sedang dijalankan pada prasarana rosak, pemulihan kapasiti secara berperingkat, dan penormalan rantai bekalan mungkin dapat menyokong harga dalam jangka dekat.

Walaupun minyak mentah Brent sudahpun turun daripada paras tertinggi baru-baru ini, kami meramalkan harga untuk terus terkawal pada paras kirakira USD80/tong sebelum ia beransur-ansur surut ke paras biasa. Kami mengekalkan saranan yang sama pada sektor ini dan andaian-andaian harga bagi 2026-2027 tetap tidak berubah pada USD82.50 dan USD72/tong.

Keputusan menepati ramalan

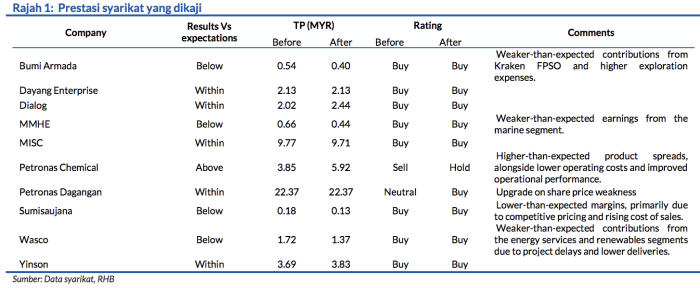

Sembilan syarikat bawah liputan kajian kami melaporkan keuntungan bersih untuk 1Q26: Empat memenuhi jangkaan, satu melangkaui ramalan, dan empat lagi tersasar. Walau bagaimanapun, dari segi modal pasaran berwajaran, musim perolehan kali ini amnya mencapai ramalan apabila saham-saham besar seperti MISC, Dialog, dan Petronas Dagangan mengumumkan keputusan yang menepati jangkaan. Petronas Chemicals (PCHEM) muncul dengan keputusan mengatasi jangkaan apabila didorong oleh perbezaan lebih besar antara harga jualan dan kos bahan mentah, dan kos operasi lebih rendah. Sementara itu, Malaysia Marine & Heavy Engineering (MMHE), Wasco, Bumi Armada, dan Sumisaujana gagal mencapai sasaran berikutan masalah masa projek dan sumbangan operasi lebih rendah.

Untung bersih 2Q26 mungkin mencapai paras puncak pada FY26 sebelum kembali normal pada 2H26

Kami menjangkakan 2Q26 akan menerima manfaat daripada harga minyak mentah dan petrokimia yang tinggi berikutan gangguan bekalan di Asia Barat akhir-akhir ini. Paras harga yang tinggi ini menyokong perbezaan harga produk dan kos bahan mentah dan perolehan yang lebih besar merentasi saham-saham terpilih bawah liputan kajian kami. Walau bagaimanapun, dengan ketegangan geopolitik semakin mereda dan harga urea sudah menyusut ke arah paras sebelum berlakunya perang, kami ramalkan kenaikan semasa akan menurun secara berperingkat apabila rantaian bekalan kembali normal, kapasiti memulih semula, dan premium risiko menghilang. Sehubungan dengan itu, kami melihat 2Q26 sebagai suku tahun yang menyaksikan perolehan mencapai paras kemuncak untuk FY26, dengan perolehan kembali menurun secara berperingkat menuju ke 2H26.

Kami terus menyukai MISC sebagai saham bertahan dalam sektor ini

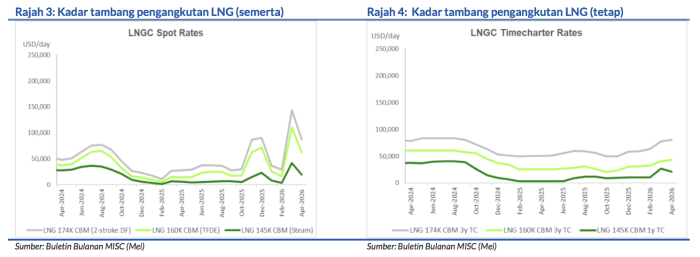

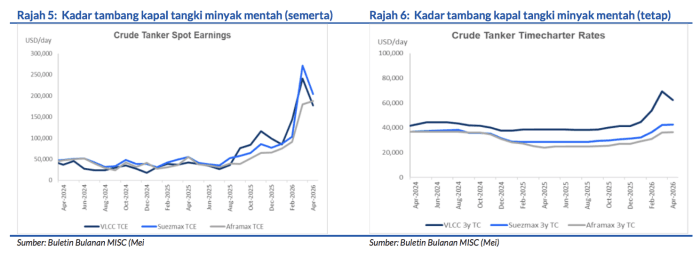

Sebahagian besar armada kapal MISC beroperasi secara kontrak dan hal ini menawarkan keterlihatan perolehan yang kukuh. Pada masa yang sama, kira-kira 35% segmen perkapalan petroleumnya terdedah kepada kadar tambang semerta, sekali gus membolehkan ia mengaut hasil lebih tinggi apabila kadar tambang meningkat. Walaupun konflik Asia Barat semakin mereda baru-baru ini, kami menjangkakan kadar tambang kapal akan terus terkawal oleh permintaan pengangkutan berasaskan tan-jarak (tonne-mile) yang baik dan bekalan kapal yang terhad.

Risiko negatif terhadap perwajaran sektor kami

Harga dan permintaan minyak semakin lemah apabila perbelanjaan pengguna menurun.