Sub Topik

Dekat Malaysia ni yang kaya semakin kaya, itulah yang sering dimomokkan kepada kita.

Malah kami sendiri turut menyenaraikan salah satu daripada 14 kelebihan melabur saham adalah disebabkan ianya tidak dikenakan cukai pendapatan di sini “Bro, Apa Yang Best Sangat Melabur Saham Ni?”.

Keuntungan pelaburan saham di Bursa Malaysia adalah dikecualikan cukai pendapatan kerana ianya adalah keuntungan modal (Capital Gain Tax). Keuntungan modal yang dikenakan cukai di Malaysia adalah yang membabitkan jual beli hartanah, dipanggil Cukai Keuntungan Harta Tanah atau Real Property Gains Tax (RPGT) – itupun hartanah yang dijual dalam masa 5 tahun dari tarikh perjanjian jual beli.

Tapi kalau hari-hari atau setiap bulan (mereka digelar stock trader) duk untung dari jual beli saham dekat Bursa Malaysia tu takkan tak boleh dikenakan cukai di bawah Akta Cukai Pendapatan? Logiknya ini dah bukan macam pelaburan tetapi bisnes / perniagaan.

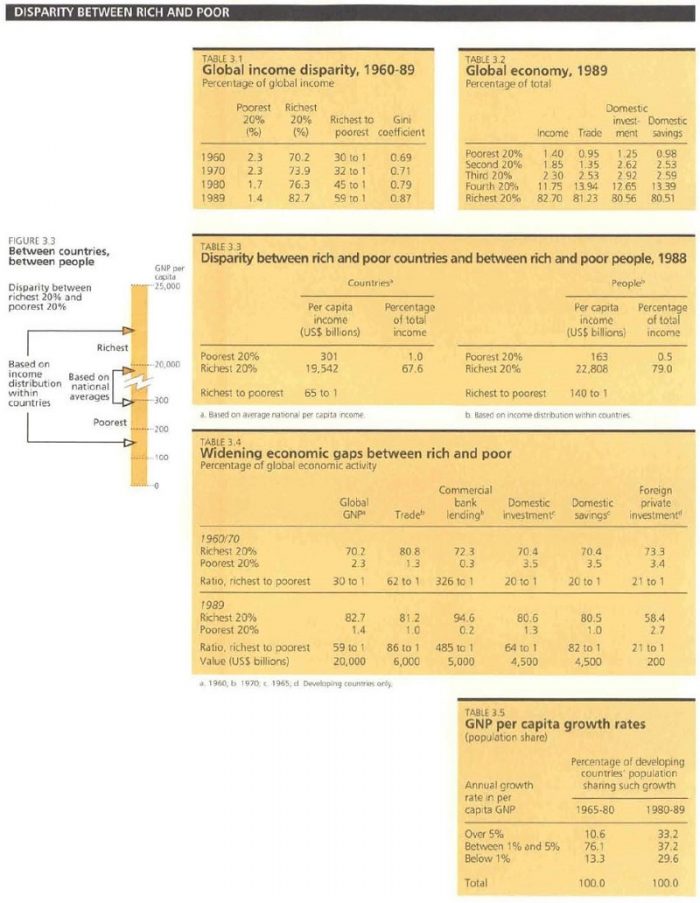

Biasa Dengar Prinsip Pareto?

Atau lebih dikenali sebagai 80/20 rule, ianya telah dicipta oleh seorang ahli ekonomi daripada Itali yang bernama Vilfredo Pareto. Beliau telah menjalankan kajian pada penghujung abad ke-19 dan mendapati bahawa 80% daripada tanah di Itali dimiliki oleh 20% penduduknya.

Sebuah laporan daripada Pertubuhan Bangsa-bangsa Bersatu pada tahun 1992, iaitu hampir 100 tahun selepas daripada penemuan Prinsip Pareto turut menunjukkan perkara yang sama:

Sumber: United Nations Human Development Report 1992

Senang cerita:

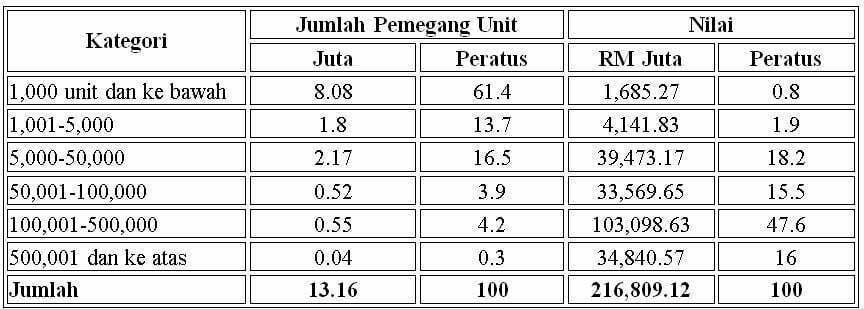

Ni Data Antarabangsa, Malaysia Punya Takde Ke?

Mestilah ada, kita ambil data daripada Amanah Saham Bumiputera (ASB) sebagai rujukan:

Golongan majoriti sebanyak 95.5% dalam ASB pun tidak dapat menandingi golongan minoriti sebanyak 4.5% ini.

- 95.5% Pelabur ASB Yang Mempunyai Kurang Daripada RM100,000 = RM78,869.92 Juta

- 4.5% Pelabur ASB Yang Mempunyai Lebih Daripada RM100,000 = RM137,939.2 Juta

Kalau diikutkan data ini, jurang di antara yang terkaya dengan yang termiskin adalah sangat besar. Kami ada kupas isu ini dengan lebih mendalam di Golongan Kaya “Mengawal” Simpanan Amanah Saham Bumiputera (ASB).

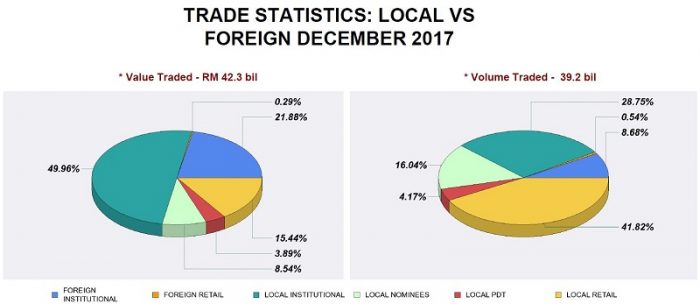

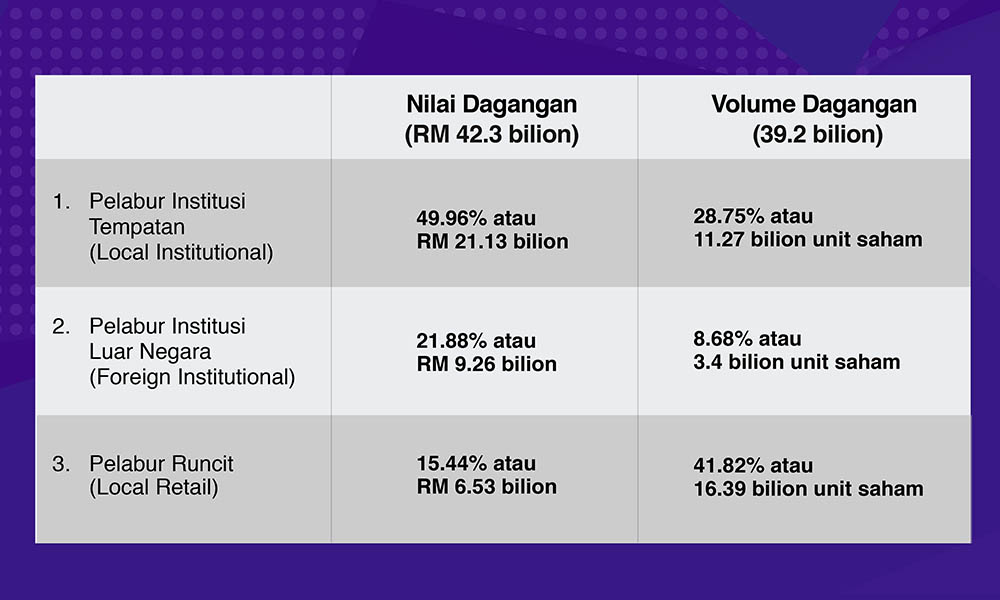

Siapa Yang Banyak Terlibat Dalam Pelaburan Saham?

Agaknya anda dah boleh agak jawapan kepada soalan ini kan? Jawapannya adalah:

Sumber: Bursa Malaysia – Trading Participation by Category of Investors (pdf)

Untuk memudahkan kita membuat analisa, sila rujuk jadual di bawah:

Local Institutional atau Pelabur Institusi Tempatan adalah jerung-jerung seperti KWSP, PNB, Tabung Haji dan sebagainya. Kalau anda nak tahu:

- Foreign Institutional atau Pelabur Institusi Luar Negara adalah jerung-jerung luar negara yang melabur ke dalam Bursa Malaysia

- Local Retail atau Pelabur Runcit adalah rakyat marhaen macam kita

Kalau anda perasan, Pelabur Runcit ni mempunyai jumlah dagangan paling besar disebabkan modal yang kecil. Sebab itu kita yang paling banyak beli saham murah, terutamanya di bawah RM1.

Manakala pelabur institusi ni lebih berminat kepada saham-saham 30 Syarikat Terbesar Malaysia, saham-saham Blue Chip dan saham ‘mahal’; yang kebanyakannya di atas harga RM1.

Agaknya siapa yang beli saham-saham Nestle, iaitu saham termahal dengan harga RM100 bagi seunit saham? Modal nak beli 1 lot je dah lebih RM10,000.

Agak-agak pelabur runcit (orang biasa) atau pelabur institusi?

Takkanlah semua pelabur runcit yang melabur tu guna hutang? …Kalau berhutang pun itu tandanya pelabur runcit tu sememangnya berduit sebab pihak Bank sedia memberi hutang (margin) yang besar jumlahnya.

Modal Besar, Untung Lagi Besar, Tapi Tak Kena Cukai?

Alhamdulillah bila dengar kawan-kawan Muslim yang aktif di pasaran saham Bursa Malaysia menunaikan zakat saham bila dapat untung.

Tetapi sekarang kita dah ada data yang menyokong kenyataan kita, jom berbalik kepada soalan mengapa keuntungan saham tidak dikenakan cukai di bawah Akta Cukai Pendapatan? Mohon pihak Lembaga Hasil Dalam Negeri dapat jeling sikit dekat isu ini.

Macam tak adil, seolah-oleh kita ‘membenarkan’ mereka yang kaya menjadi lagi kaya.