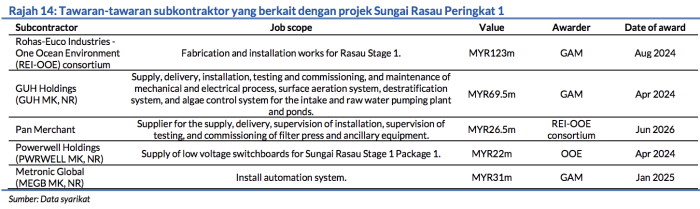

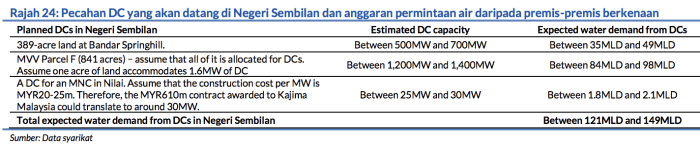

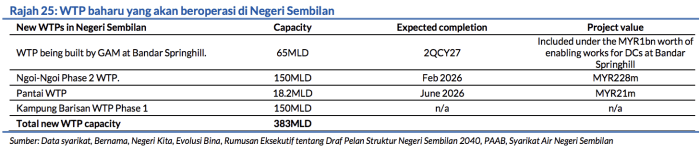

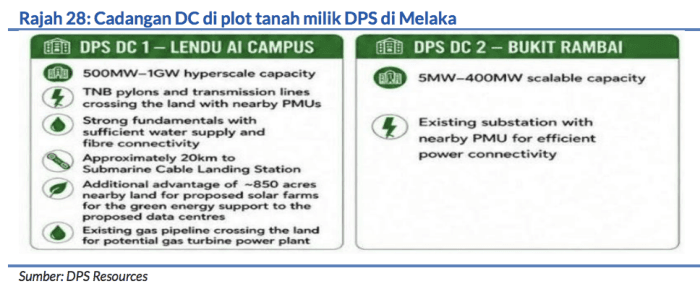

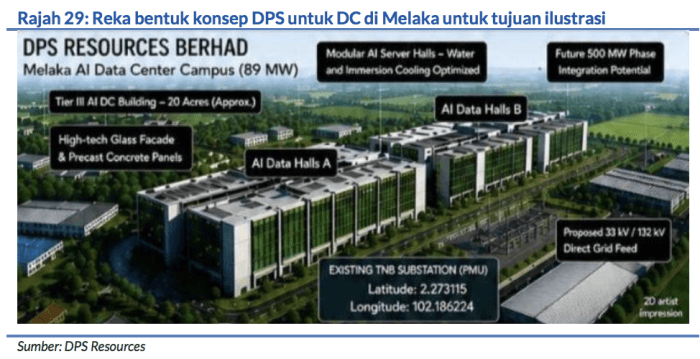

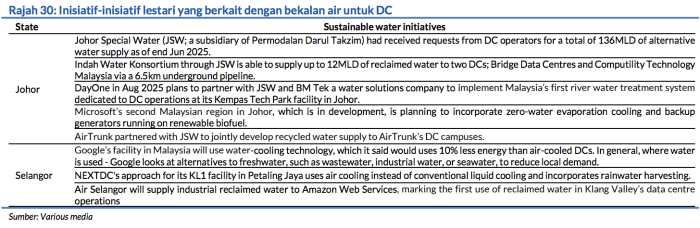

Sub Topik

Bursa Malaysia dilihat dalam landasan pemulihan yang baik dengan kenaikan indeks sebanyak 85.52 mata dan berjaya melepasi rintangan 1,600 mata pada bulan Februari tahun 2022.

Namun dalam keuntungan saham-saham lain, pasti akan ada saham-saham yang mengalami kerugian. Walaupun peratus kerugian tidak sebesar bulan-bulan sebelum ini namun tetap menghampakan kepada mereka yang sedang memegang saham tersebut dalam portfolio pelaburan mereka.

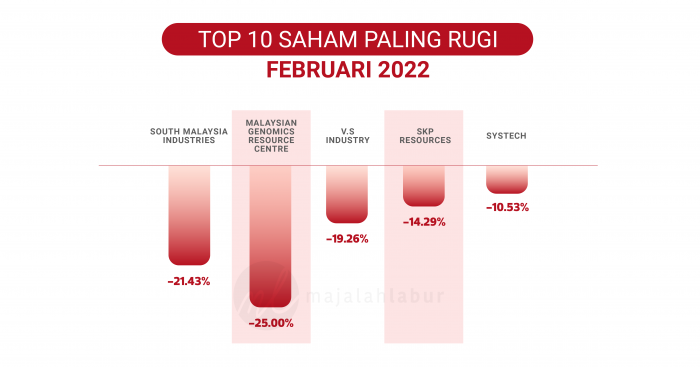

Mari kita lihat senarai top 10 saham patuh syariah paling rugi bagi bulan Februari tahun 2022. Senarai saham paling rugi untuk bulan Februari tahun 2022 adalah seperti berikut:-

1. Malaysian Genomics Res Centre Bhd

Sumber: Bursa Marketplace

Malaysian Genomics Res Centre Bhd merupakan saham patuh syariah paling rugi untuk bulan Februari 2022 dengan mencatatkan kejatuhan sebanyak 25.00% dalm tempoh sebulan dagangan.

2. South Malaysia Industries Bhd

Sumber: Bursa Marketplace

South Malaysia Industries Bhd pula merupakan saham kedua paling rugi untuk bulan Februari 2022 dengan kejatuhan harga sebanyak 21.43%.

3. V.S Industries Bhd

Sumber: Bursa Marketplace

Di tempat ketiga pula adalah kaunter syarikat V.S Industries Bhd dengan kejatuhan sebanyak 19.26% dalam tempoh satu bulan dagangan.

4. SKP Resources Bhd

Sumber: Bursa Marketplace

SKP Resources Bhd berada di tangga keempat untuk kaunter saham paling rugi sepanjang bulan Februari 2022 dengan kejatuhan sebanyak 14.29%.

5. Systech Bhd

Sumber: Bursa Marketplace

Di tempat kelima pula adalah syarikat Systech Bhd yang mencatatkan kejatuhan sebanyak 10.53% untuk tempoh sebulan pada Februari 2022.

6. Microlink Solution Bhd

Sumber: Bursa Marketplace

Seterusnya di tempat keenam adalah kaunter saham syarikat Microlink Solution Bhd dengan kejatuhan sebanyak 9.02% dalam tempoh sebulan dagangan.

7. Hiap Teck Venture Bhd

Sumber: Bursa Marketplace

Pada tempat ketujuh adalah kaunter saham syarikat Hiap Teck Venture Bhd yang mencatatkan kejatuhan harga sebanyak 8.82% dalam tempoh sebulan dagangan pada Februari 2022.

8. Ni Hsin Group Berhad

Sumber: Bursa Marketplace

Syarikat Ni Hsin Bhd pula adalah kaunter saham kelapan paling untung untuk bulan Februari 2022 dengan penurunan sebanyak 8.70%.

9. Versatile Creative Bhd

Sumber: Bursa Marketplace

Versatile Creative Bhd merupakan kaunter saham kesembilan paling rugi pada bulan Februari 2022 dengan kejatuhan sebanyak 7.14%.

10. PWF Corporation Berhad

Sumber: Bursa Marketplace

Yang terakhir di tempat kesepuluh adalah kaunter daripada syarikat PWF Corporation Berhad dengan penurunan sebanyak 4.17% dalam tempoh sebulan dagangan pada bulan Februari 2022.

Keadaan Pasaran Dijangka Lebih Volatile Akan Datang

Peperangan antara Rusia dan Ukraine dijangka akan mengakibatkan keadaan pasaran berada dalam keadaan lebih volatile. Pelabur dinasihatkan untuk lebih berhati-hati ketika melabur.

Walaupun banyak kaunter saham komoditi khususnya membuat kenaikan yang tinggi baru-baru ini, tetapi pelabur sentiasa dinasihatkan untuk beringat. Jika dah capai keuntungan yang diharapkan, boleh take profit dulu.

Jangan kaunter yang kita sedang hold hari ini tersenarai sebagai kaunter saham paling rugi bulan Mac pula.

Jadilah pelabur bijak dengan memilih saham yang mengikut tahap penerimaan risiko masing-masing. Selamat melabur.

Kami ada menawarkan solusi kepada dilema ini.

Topik-topik yang bakal kami kongsikan

1. Mindset Power

2. Teknik Compounding

3. Jenis Chart

4. 11 Jenis Reversal Candlestick

5. Market Phase

6. Breakout Downtrend Line

7. Kajian Saham

8. Kenali Top 4 Sell Signal

9. Pemilihan Winning Stock

10. Setup Trading Platform Yang Mudahkan Jual Beli

…Dan banyak lagi …

Haa. Ramai yang puas hati dengan Webinar Swing Trading sebelum ini. Ramai kata mudah faham. Nak tahu apa kata alumni Webinar Swing Trading sebelum ini? Jom tengok video yang disediakan!

https://www.facebook.com/watch/?v=1322166808601507

BUKU INI WAJAR DIMILIKI OLEH MEREKA YANG BERANI BERIMPIAN !

Ramai yang nak gandakan duit simpanan dalam saham tapi fikir berpuluh kali. Jadi buku ini adalah step pertama. Bila baca buku ini, boleh 99% stay ahead dari orang lain! Bonusnya dapat jimat banyak masa.

Kami juga faham yang 2 sebab utama kenapa anak muda masih belum mula melabur saham adalah sebab TAKUT dan BELUM CUKUP DUIT. Yelah, kita melabur sebab nak tenang, bukan nak risau setiap masa.

Sambil kami terlibat dalam pasaran saham, sambil pandaikan orang lain tentang saham.

Terima kasih yang tidak terhingga kepada anda semua yang tak putus-putus menyokong kami dari awal sehingga ke hari ini.