Sub Topik

Hari ini, ketika mana produk-produk takaful sudah semakin banyak dan bertambah baik; masih terdapat segelintir umat Islam di Malaysia yang mengambil produk Insurans (nyawa) Konvensional.

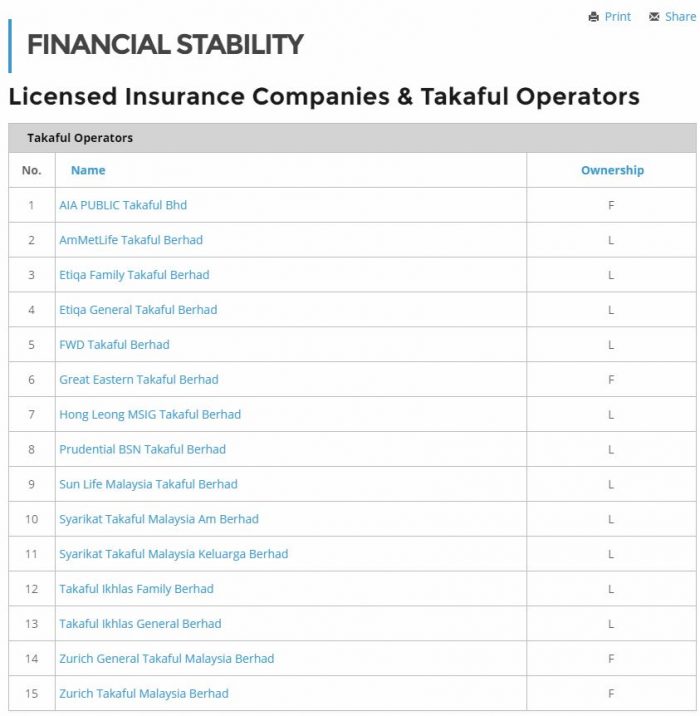

Ada 15 syarikat takaful beroperasi di Malaysia yang menawarkan pelbagai produk yang kompeten dan komprehensif. Yang terbaru adalah FWD Takaful.

Jadi kita dah ada banyak pilihan, mengapa masih pilih yang haram?

“Sama saja insurans dan takaful ni, istilah saja yang berbeza.”

“Cuba bandingkan harga insurans dengan takaful, rugi je bayar takaful sebab lagi mahal.”

“Tapi produk insurans ni kami laburkan ke dalam dana patuh syariah.”

Ini antara dialog ejen insurans yang cuba mengelirukan masyarakat. Lebih malang, ejen-ejen insurans ini ada juga dari kalangan Islam!

Memang tak dinafikan ada beberapa produk insurans yang lebih murah harganya jika dibandingkan dengan produk takaful. Tapi hukum Allah tidak boleh dipermainkan.

Jawatankuasa Fatwa Majlis Kebangsaan Bagi Hal Ehwal Ugama Islam Malaysia Kali Ke-16 telah memutuskan bahawa insurans nyawa adalah haram dan sebagai suatu muamalah yang fasad (rosak) kerana aqad(kontrak)nya tidak sesuai dengan prinsip-prinsip Islam iaitu:

- Mengandungi gharar (ketidak-tentuan)

- Mengandungi unsur judi

- Mengandungi muamalah riba

Insurans konvesional hukumnya haram. Haram untuk dibeli oleh pelanggan dan haram juga kepada ejen untuk mempromosikannya. Boleh rujuk kepada hasil Muzakarah Jawatankuasa Fatwa Kebangsaan.

Permasalahan Pampasan Insurans Konvensional Sebagai Harta Tak Patuh Syariah

Masa kita ambil insurans atau takaful hayat, kita perlu letakkan satu nama (waris) sebagai penerima pampasan. Ia dinamakan sebagai penama.

Walaupun dari segi istilahnya sama iaitu penama, tetapi dari sudut hukumnya adalah jauh berbeza.

Penama dalam insurans hanyalah wasi (pentadbir harta). Manakala, penama dalam takaful pula boleh jadi wasi (pentadbir harta) atau boleh jadi benefisiari (pemilikan penuh), bergantung pada pemilihan yang dibuat oleh pemilik polisi semasa hayatnya.

Disebabkan insurans konvensional adalah suatu muamalah yang tidak patuh syariah di atas faktor yang telah dinyatakan, maka pampasan polisi insurans konvensional yang diterima oleh waris juga jatuh sebagai harta tidak patuh syariah.

Harta tidak patuh syariah, terkeluar daripada senarai harta pusaka bagi si mati. Maka waris yang diletakkan sebagai penama perlu uruskan ikut tatacara urusan wang tak patuh syariah dan bukan harta pusaka.

Bagaimana Nak Uruskan Wang Tak Patuh Syariah?

Menurut hasil Muzakarah Jawatankuasa Fatwa Kebangsaan pada bulan April 2011, hanya jumlah pokok yang dibayar arwah semasa hidupnya sahaja yang boleh diambil dan diuruskan sebagai harta pusaka arwah yang perlu diagihkan mengikut faraid.

Manakala pampasan polisi insurans tersebut perlu dilupuskan dan disucikan dengan cara menyerahkannya kepada Baitul Mal atau didermakan untuk kegunaan masyarakat umum, khusunya untuk fakir miskin.

Walaubagaimapun, sekiranya waris kepada pembeli polisi insurans tersebut, (isteri atau anak-anak) dikategorikan sebagai golongan fakir dan miskin, maka hukumnya adalah harus bagi mereka untuk mengambil wang pampasan polisi insurans konvensional tersebut dengan jumlah sekadar keperluan sahaja.

Kadar keperluan mereka perlu disahkan oleh pihak berkuasa atau Jawatankuasa Kariah kawasan berkenaan.

Segera Bertukar Ke Takaful

Nasihat peribadi saya kepada mereka yang masih mencarum dengan polisi insuran konvensional, cepat-cepatlah bertukar kepada syarikat takaful.

Adakah berbaloi setelah membayar bertahun-tahun polisi insurans nyawa tetapi apabila meninggal dunia, anak dan isteri kita hanya boleh mengambil sebahagian kecil sahaja daripada wang pampasan tersebut?

Sekiranya waris ambil dan gunakan juga pampasan insurans tersebut, maka telah jatuh haram hukumnya dan menjadi tidak berkat wang dan harta yang mereka miliki.

Sebagai penutup, marilah kita sama-sama renung dan fahamkan sebuah hadis riwayat At-Thabrani;

عن أنس بن مالك عن النبي صلى الله عليه و سلم قال : ] طَلبُ الحَلالِ وَاجِبٌ على كلِ مُسلِم

Maksudnya: Daripada Anas bin Malik meriwayatkan dari Rasulullah SAW, bersabda; “Mencari yang halal adalah suatu kewajipan ke atas setiap Muslim”.

Ditulis oleh Fakhrur Radzi, seorang perunding harta pusaka di bawah Syarikat Pusaka KUDS Sdn Bhd. Selain aktif menulis perkongsian mengenai urus pusaka di Facebook, beliau kadangkala menerima jemputan untuk memberikan ceramah umum berkaitan urus harta pusaka.