Sub Topik

Dah ada perancangan nak pergi bercuti tak lama lagi? Tiket penerbangan dah beli, bilik hotel dah tempah, beg pun dah kemas awal-awal lagi.

Tapi bagaimana pula dengan Travel Takaful? Eh, apa pula tu? Kalau sebut pasal Takaful tahu jugalah, walaupun Hanya 15% Rakyat Malaysia Ada Takaful.

Apa Itu Takaful?

Bagi mereka yang masih kurang jelas, berikut adalah maksud dan konsep Takaful:

- Takaful adalah satu tabung dimana ia mengumpul semua wang yang disumbangkan (didermakan) oleh pemegang polisi.

- Duit sumbangan/derma yang dikumpul kemudiannya dilaburkan pula kepada amanah saham yang PATUH SYARIAH (sebab itu ia takaful bukan insurans)

- Hasil biakan jumlah wang yang dikumpul selepas dilaburkan itulah digunakan untuk membayar:

- Bil rawatan hospital

- Pampasan akibat sakit kritikal

- Pampasan akibat hilang upaya / cacat kekal

- Pampasan kematian kepada penama / waris

- … dan lain-lain pampasan yang dipersetujui bersama

Apa Benda Pula Travel Takaful?

Biasa dengar Travel Insurans kan? Itu biasanya yang konvensional, berbeza dengan Travel Takaful yang patuh syariah. Takaful adalah berbentuk perlindungan untuk seseorang individu, pasangan, anak-anak atau seluruh keluarga; Travel Takaful ini merupakan pelan perlindungan khusus bagi mereka yang ingin melancong samada dalam Malaysia atau pun ke luar negara.

Kena ingat yang kebanyakan produk Takaful hanya sah untuk pencarum apabila mereka di Malaysia sahaja. Bila melancong ke luar negara pula tak cover. Jika ada pun perlindungannya terhad.

Jadi untuk betul-betul mendapat perlidungan yang komprehensif bagi anda yang akan pergi melancong, ada baiknya dapatkan perlindungan Travel Takaful ini. Walaupun kita pergi untuk beberapa hari sahaja, tetapi siapa tahu apa yang bakal terjadi nanti?

Secara asasnya, kebanyakan produk Travel Takaful memberi perlindungan seperti:

- Kehilangan duit belanja dan dokumen perjalanan.

- Penangguhan perjalanan.

- Perjalanan mengambil masa lama dari sepatutnya.

- Kerosakan bagasi.

- Kematian disebabkan kemalangan / lumpuh kekal.

- Perbelanjaan perubatan.

- Kos membawa pulang jenazah.

- Pengurusan jenazah di hospital.

- Perlindungan kanak-kanak.

- Kes melibatkan ‘evacuation’ (emergency medical evacuation)

- Pecah masuk rumah ketika anda di luar negara.

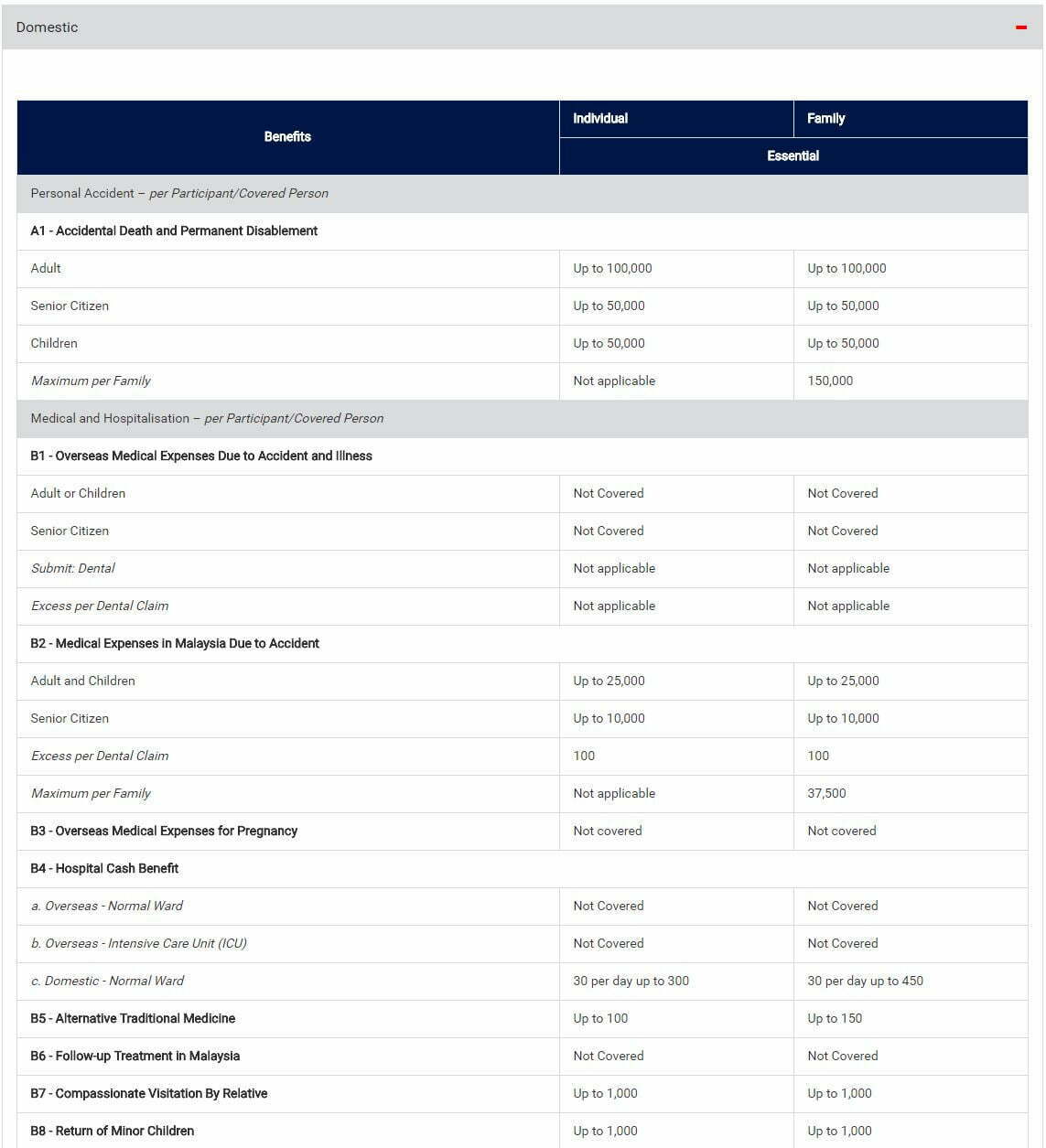

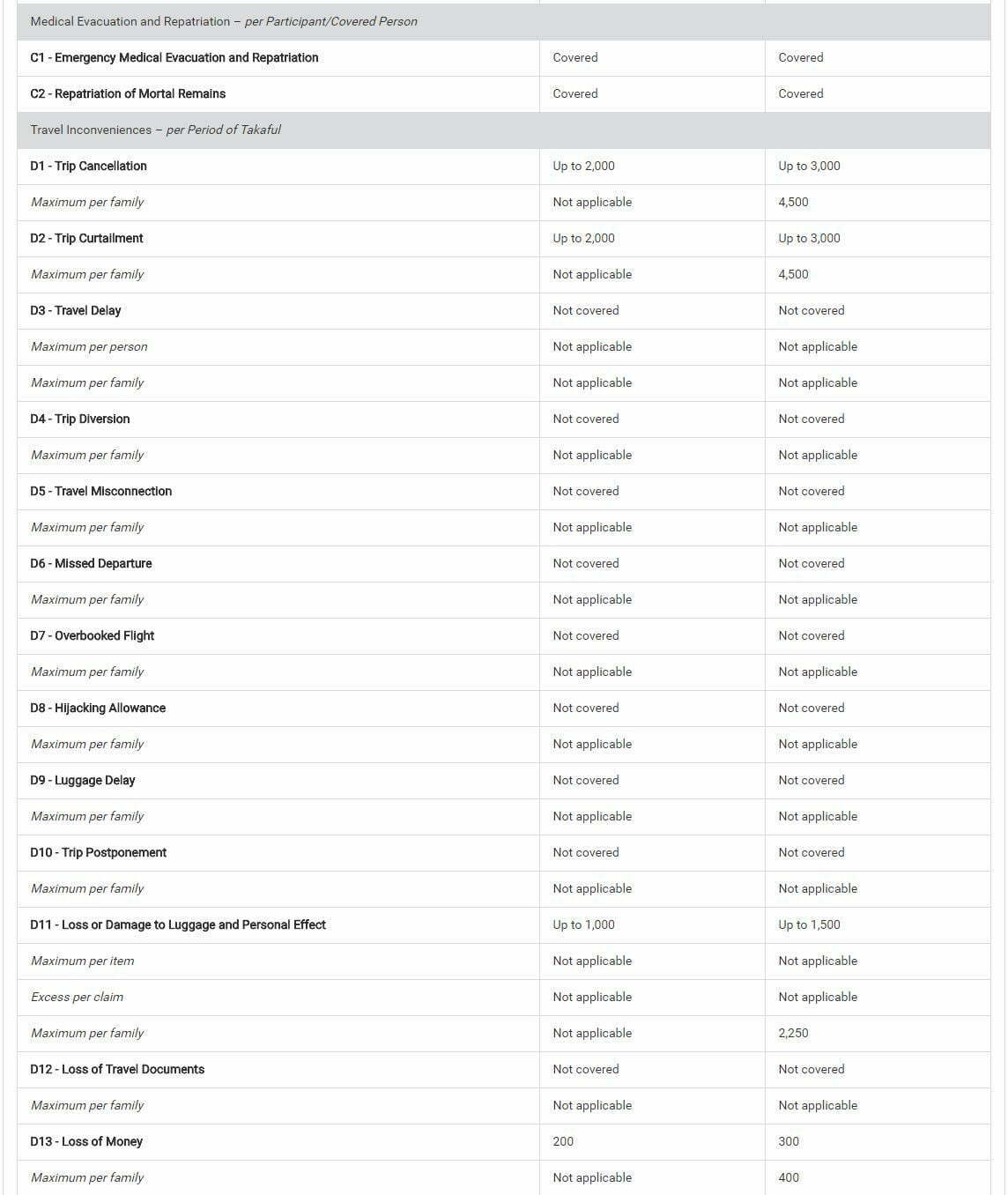

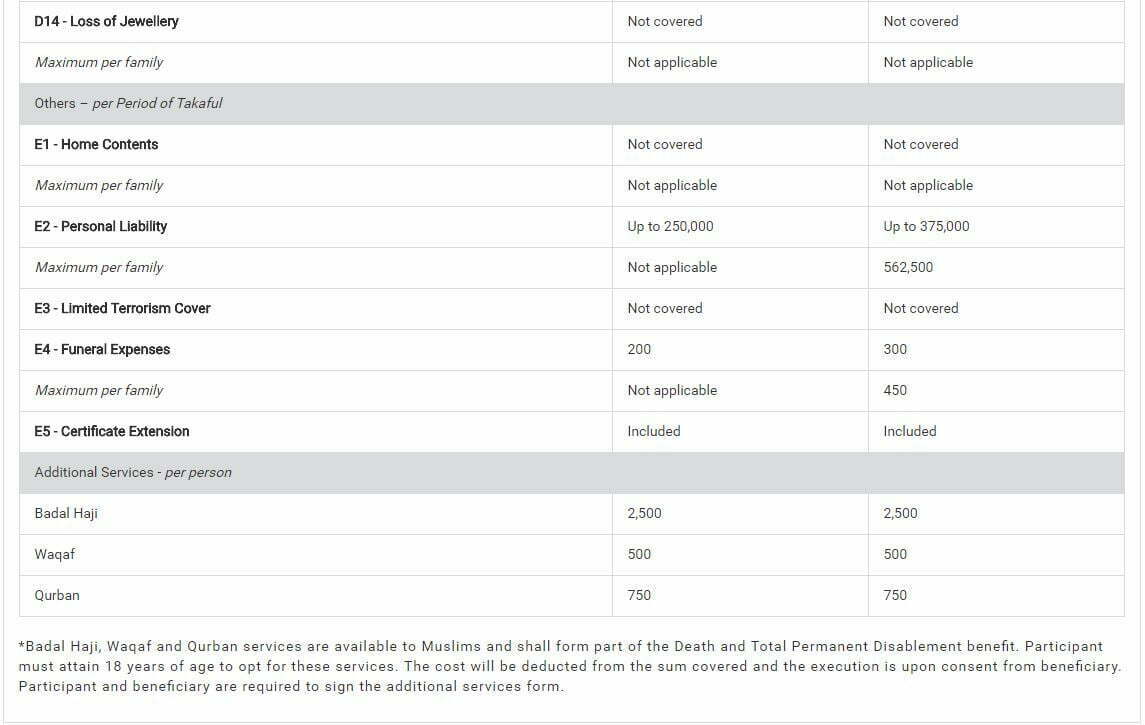

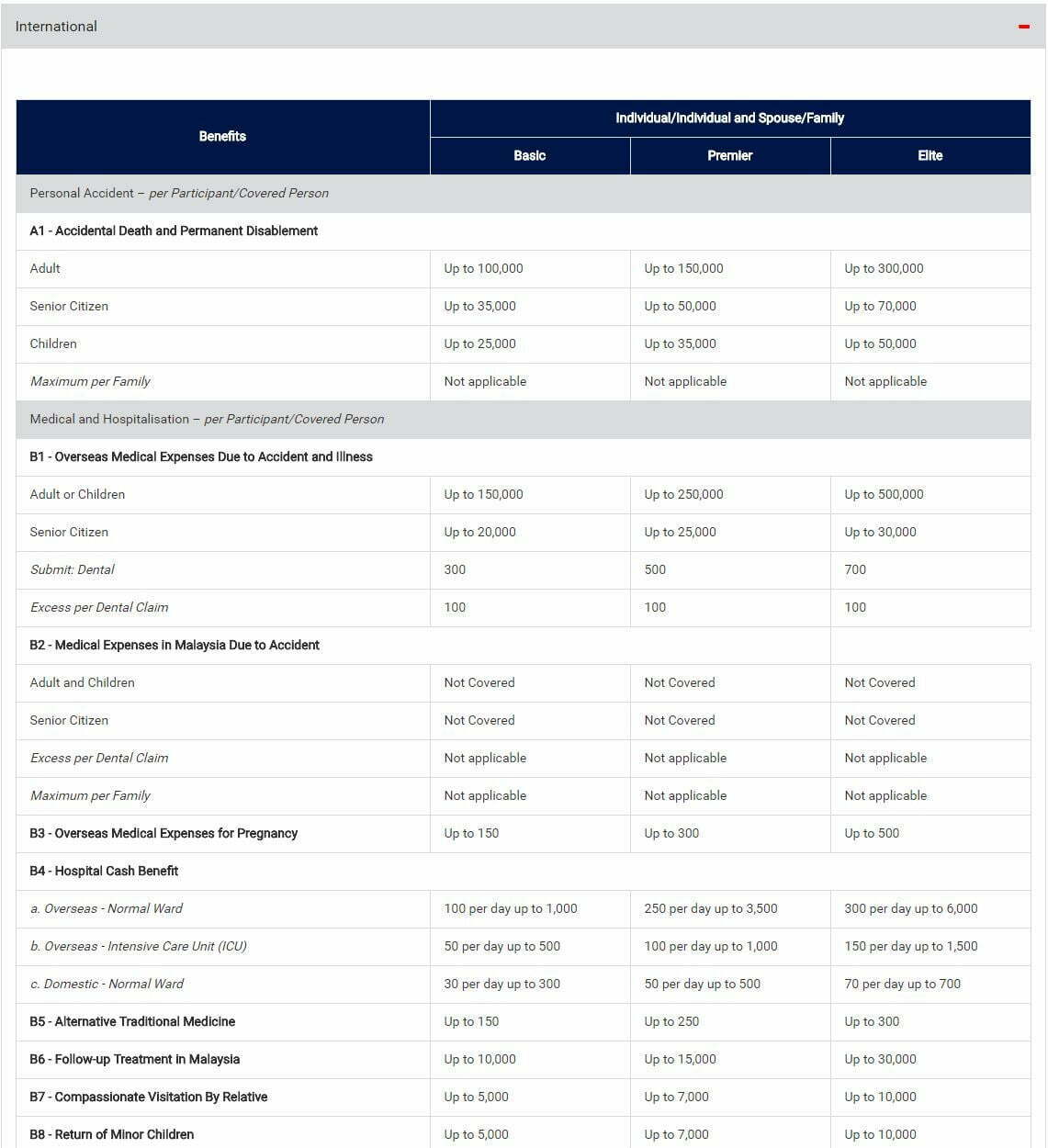

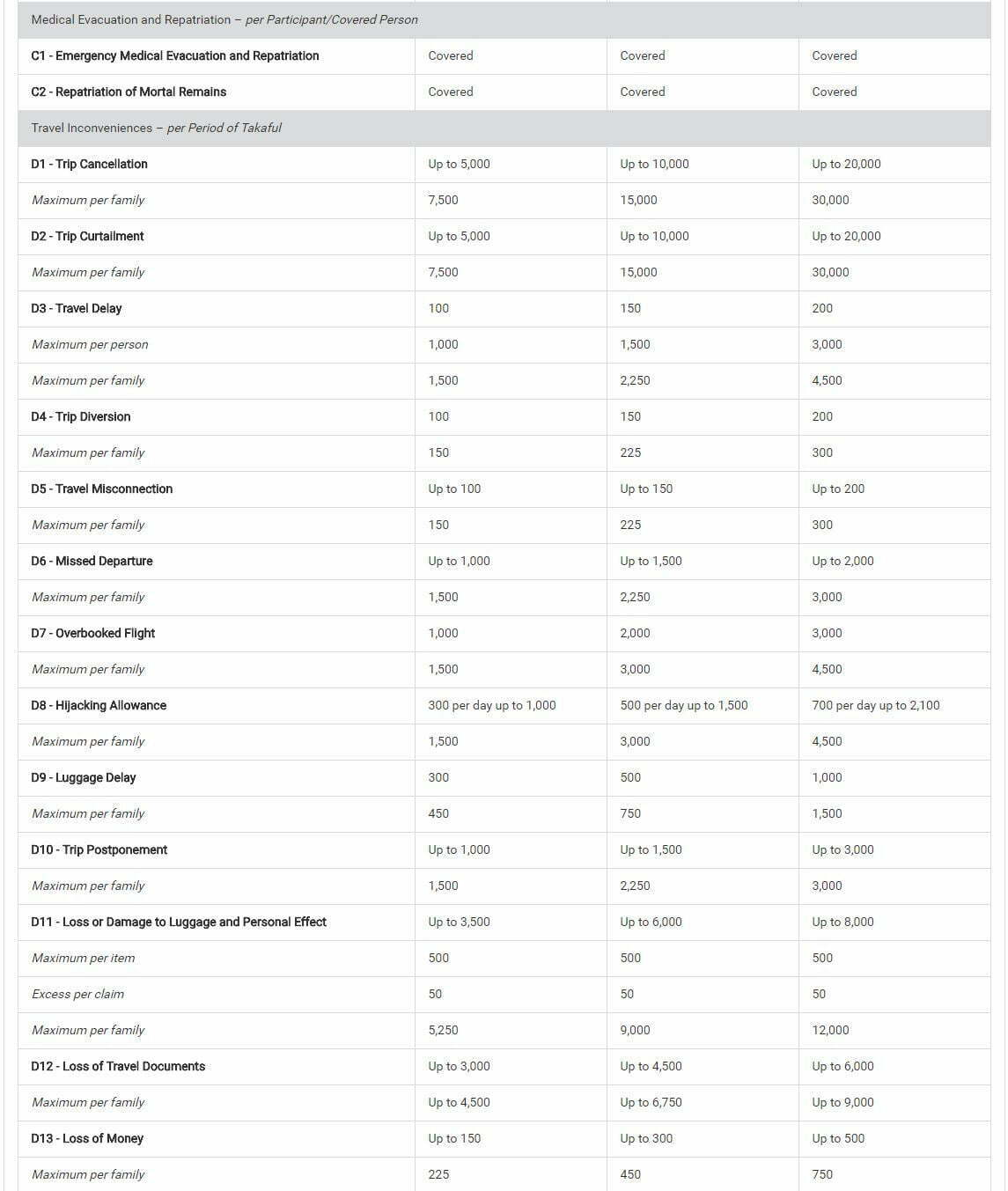

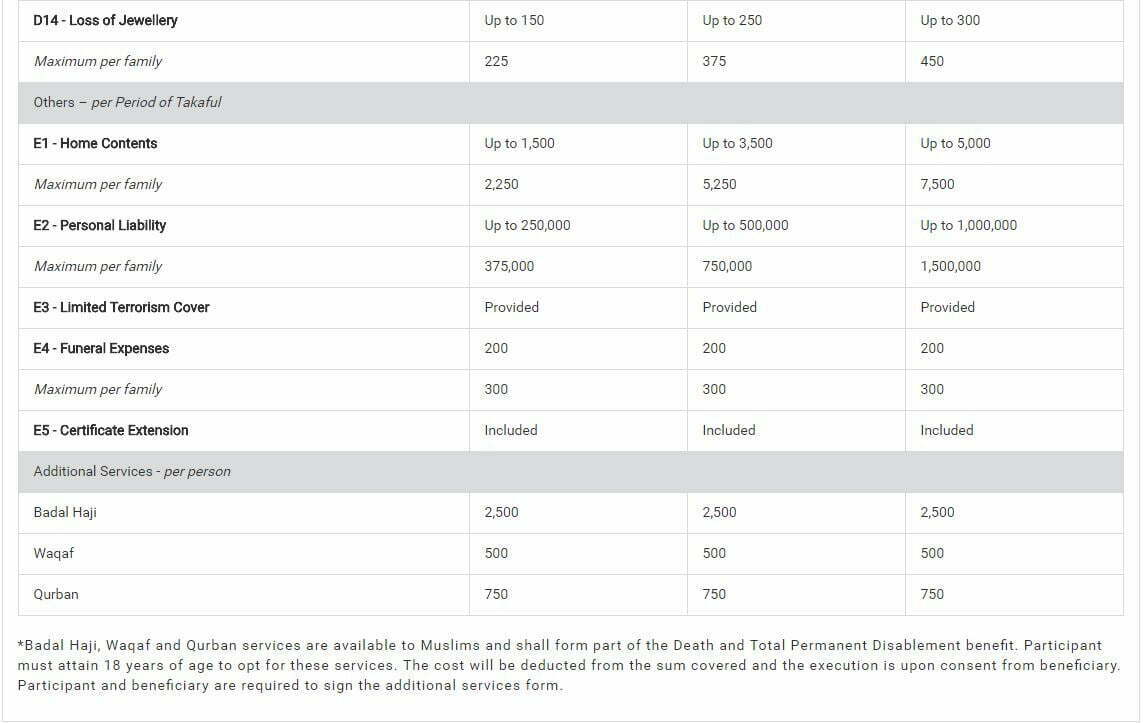

Contoh-contoh Produk Travel Takaful

Ada banyak sebenarnya produk yang ada, kami cuba senaraikan beberapa pelan Travel Takaful yang ada seperti:

1. World Traveller Care Takaful – oleh Etiqa Takaful

Anak syarikat Maybank ini menyediakan dua pelan iaitu:

i) Pelan Bagi Satu Perjalanan

Sesuai untuk mereka yang merancang untuk pergi setahun sekali.

ii) Pelan Tahunan

Sesuai untuk mereka yang kerap melancong, asalkan setiap perjalanan tidak melebihi 90 hari berturut-turut.

Di antara manfaat yang bakal diperolehi pula adalah Talian Bantuan Perubatan dan Perjalanan 24-jam, Perlindungan Komprehensif untuk pasangan dan anak-anak, Perlindungan Perubatan seperti kemasukan ke hospital dan perbelanjaan rawatan, Kesulitan Perjalanan seperti pembatalan perjalanan dan kelewatan perjalanan, Kehilangan Atau Kelewatan Bagasi, Kehilangan Dokumen Perjalanan, Kematian Tidak Sengaja atau Ketidakupayaan Kekal dan Perlindungan Keganasan.

Boleh baca dengan lebih lanjut di laman web Etiqa.

2. Takaful Travel Easy – oleh Hong Leong MSIG Takaful

Di antara tiga manfaat utama oleh mereka adalah:

- Kehilangan bagasi

- Terlepas penerbangan

- Pecah masuk rumah ketika anda tiada

Boleh baca dengan lebih lanjut di laman web Hong Leong MSIG Takaful.

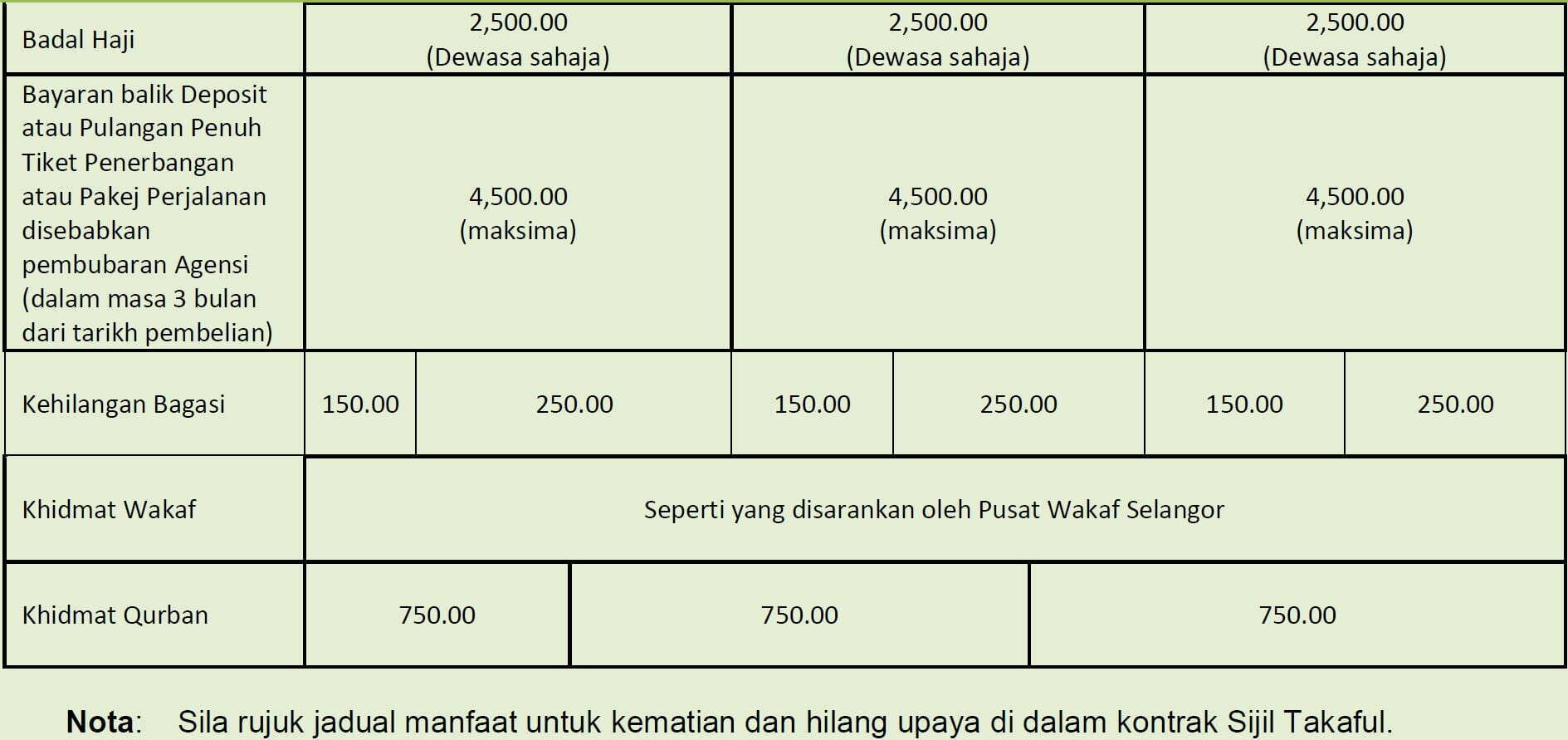

3. IKHLAS Travel P.A – oleh Takaful Ikhlas

Jangan biarkan perjalanan impian anda menjadi mimpi ngeri disebabkan oleh kejadian yang tidak disangka! Kami menyediakan perlindungan terbaik dengan pelan perlindungan perjalanan yang komprehensif. Kini, anda boleh menjelajah ke serata dunia dengan penuh ketenangan.

Mereka menyediakan dua produk iaitu:

i) IKHLAS Kembara Plus – Inbound & Outbound

ii) IKHLAS Kembara Plus – Hajj & Umrah

ii) IKHLAS Kembara Plus – Hajj & Umrah

Layari aplikasi e-IKHLAS kami yang baharu dengan tablet atau telefon pintar anda. Langgani segera di talian dan nikmati rebat sehingga 25% untuk pelan perlindungan anda.

Layari aplikasi e-IKHLAS kami yang baharu dengan tablet atau telefon pintar anda. Langgani segera di talian dan nikmati rebat sehingga 25% untuk pelan perlindungan anda.

Boleh baca dengan lebih lanjut di laman web Takaful Ikhlas.

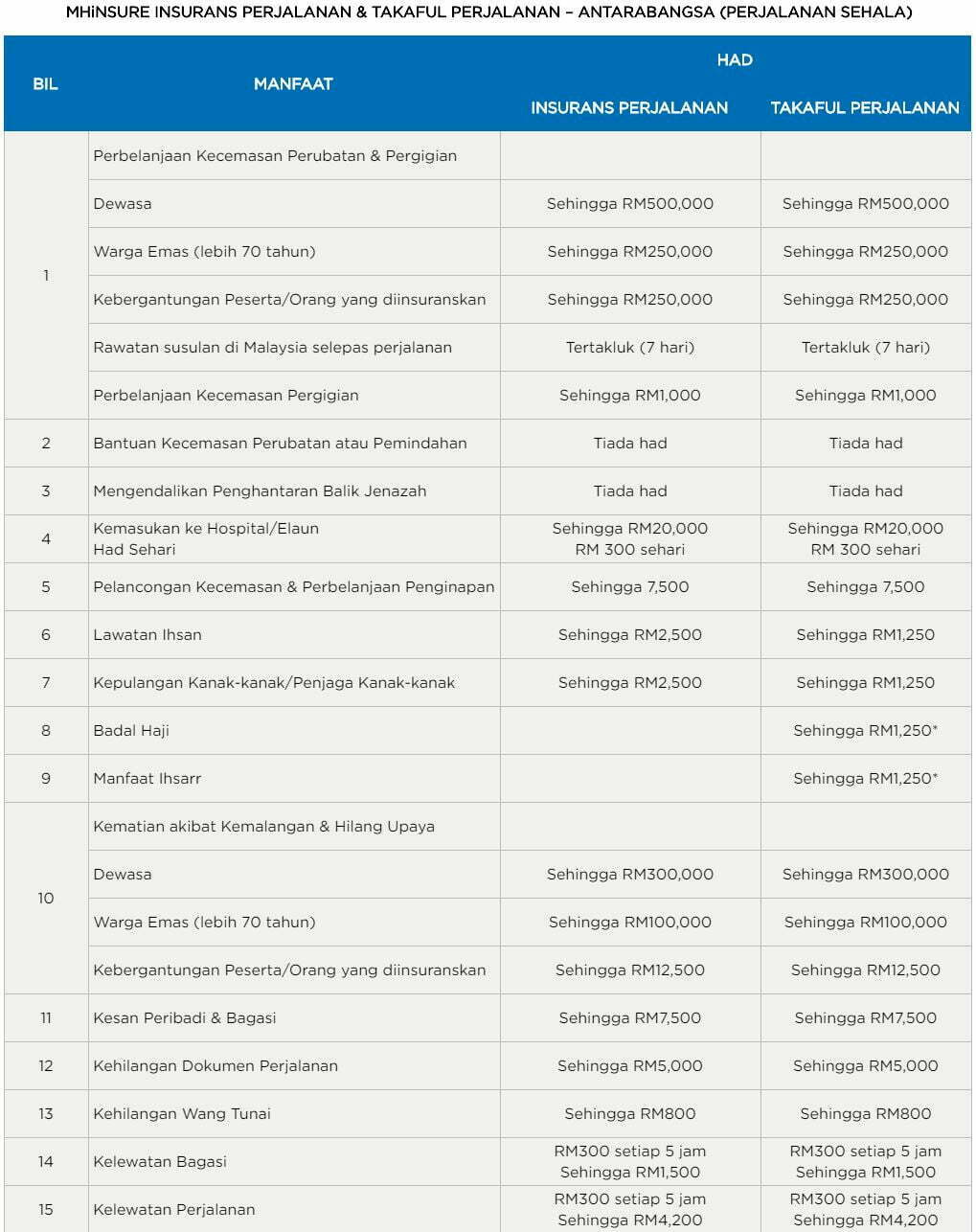

4. MHinsure Takaful Perjalanan – oleh Malaysia Airlines

MHinsure adalah Takaful perjalanan dengan kerjasama Etiqa Takaful direka untuk disesuaikan dengan semua penumpang Penerbangan Malaysia melalui perjalanan penerbangan domestik atau antarabangsa.

Perlindungan perjalanan MHinsure memberikan perlindungan sehingga 26 manfaat termasuk akses 24-jam Perubatan Kecemasan dan Bantuan Perjalanan dari Perkhidmatan Bantuan terbaik dunia, Cover-More.

Ada 3 pelan berbeza iaitu:

i) Domestik (Perjalanan Sehala)

ii) Antarabangsa (Perjalanan Sehala)

iii) Antarabangsa (Tahunan)

Perlindungan Takaful Sendiri Dan Keluarga Pun Tak Ada, Apatah Lagi Travel Takaful

Kalau perlindungan Takaful untuk diri sendiri dan keluarga pun tak ada, bagaimana pula dengan Travel Takaful ni ya? Di Malaysia mungkin kos perubatan anda mendapat manfaat subsidi yang kerajaan sediakan, namun di luar negara lain ceritanya.

Bagi kaki travel, memang bagus untuk melanggan travel takaful bagi a peace of mind.