Ketika Malaysia merangka hala tuju pembangunan melalui Rancangan Malaysia Ke-13 (RMK13) yang diumumkan baru-baru ini, iaitu pelan lima tahun dari 2026 hingga 2031, sektor perumahan diletakkan sebagai tumpuan utama dalam langkah yang tepat pada masanya dan berstrategik.Dalam menghadapi tekanan ekonomi akibat tarif global, ketegangan geopolitik berpanjangan dan tahap ketidakpastian yang tinggi, penekanan kerajaan terhadap pembangunan yang mampan dan inklusif amat penting serta berpandangan jauh.

Perumahan mampu milik menjadi tonggak utama RMK13, dengan kerajaan menyasarkan pembinaan sejuta rumah mampu milik menjelang 2035. Usaha ini diperkukuh melalui peluasan inisiatif seperti Skim Jaminan Kredit Perumahan, program Skim Sewa-Untuk-Beli, serta penubuhan agensi perumahan nasional berpusat bagi menyelaras penawaran rumah mampu milik di seluruh negara. Inisiatif ini bukan sahaja meningkatkan akses pemilikan rumah bagi golongan B40 dan M40, tetapi juga merombak ekosistem perumahan agar lebih adil, cekap dan berdaya tahan.

Isyarat Pasaran Perlahan Menuntut Intervensi Dasar

Fokus baharu terhadap perumahan mampu milik ini hadir pada masa yang amat tepat. Data Pusat Maklumat Harta Tanah Negara (NAPIC) menunjukkan pasaran hartanah Malaysia berdepan kelembapan pada suku pertama 2025, apabila nilai transaksi merosot 8.9% tahun ke tahun kepada RM51.42 bilion, manakala jumlah transaksi susut 6.2%. Keadaan ini semakin mencabar apabila Bank Negara Malaysia menyemak semula unjuran pertumbuhan KDNK 2025 kepada 4.0% hingga 4.8%, mencerminkan tahap ketidakpastian ekonomi yang kian meningkat.

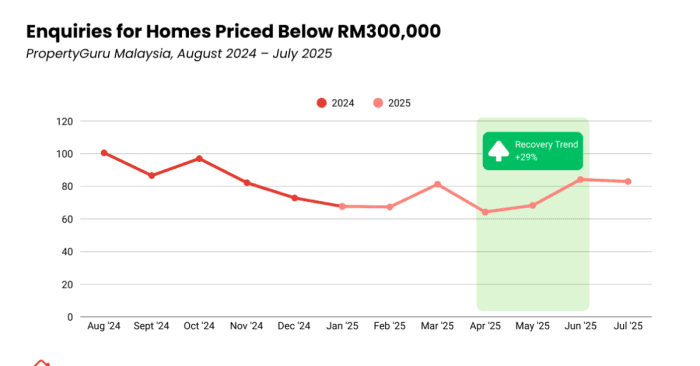

Walau bagaimanapun, permintaan terhadap rumah mampu milik kekal kukuh. Berdasarkan pendapatan median kuartil terendah kumpulan B40, rumah hanya dianggap mampu milik sekiranya berharga di bawah RM300,000. Antara Disember 2024 hingga April 2025, pertanyaan terhadap rumah dalam kategori ini menurun sebanyak 11.8% disebabkan ketidaktentuan ekonomi. Namun, carian di PropertyGuru meningkat semula sebanyak 29% apabila sentimen ekonomi mula stabil dan dasar sokongan diumumkan. Peningkatan ini jelas mencerminkan pemulihan keyakinan pengguna.

Lokasi Tetap Penting: Tumpuan di Pusat Bandar

Persoalan utama daripada RMK13 bukan sahaja berapa banyak rumah yang akan dibina, tetapi juga di mana lokasinya. Data PropertyGuru bagi Julai 2025 menunjukkan isi rumah berpendapatan rendah masih mengutamakan akses kepada pekerjaan, pengangkutan, dan perkhidmatan asas. Negeri seperti Kuala Lumpur, Selangor, Johor, dan Pulau Pinang kekal sebagai kawasan permintaan tinggi kerana kemudahan bandar dan peluang ekonominya. Jumlah pertanyaan untuk rumah di bawah RM300,000 masih tinggi di negeri-negeri seperti ini, dengan Kuala Lumpur mencatatkan lonjakan semula paling ketara dalam beberapa bulan kebelakangan ini. Pengguna dalam segmen ini lebih cenderung memilih kawasan dengan stok rumah sedia ada yang lebih lama, skim perumahan awam, serta lokasi berhampiran laluan pengangkutan dan pusat ekonomi.

Pembaharuan Struktur untuk Kesan Jangka Panjang

Model Skim Sewa-Untuk-Beli boleh menjadi laluan praktikal serta mudah diakses bagi pemilikan rumah, khususnya kerana unit rumah mampu milik baharu mengambil masa untuk disiapkan. Bagi isi rumah dalam kuartil terendah kumpulan B40, di mana 30% daripada pendapatan median bulanan menterjemah kepada had sewa sekitar RM1,500, permintaan terhadap rumah sewa di bawah tahap ini meningkat dengan stabil. Jika dilaksanakan dengan berkesan di bawah RMK13, Skim Sewa-Untuk-Beli boleh bertindak sebagai jambatan jangka pendek bagi isi rumah yang berdepan cabaran keterjangkauan segera.

RMK13 juga menekankan pembaharuan struktur penting, antaranya pelaksanaan model bina-dahulu-jual-kemudian secara wajib bagi mengurangkan risiko projek terbengkalai, pindaan Akta Pemajuan Perumahan untuk melindungi pengguna, dan penubuhan pangkalan data perumahan bersepadu bagi memperkukuh perancangan serta pemantauan. Inisiatif ini adalah langkah yang lama ditunggu-tunggu bagi mengatasi ketidakcekapan dalam pasaran perumahan.

Lebih penting lagi, rancangan ini menggalakkan pembangunan semula bandar di kawasan kurang dimanfaatkan, penggunaan tanah Pesuruhjaya Tanah Persekutuan, Wakaf dan Rizab Melayu, serta mempromosikan penggunaan besar-besaran Sistem Binaan Berindustri (IBS) dan Pemodelan Maklumat Bangunan (BIM) untuk mempercepatkan pembinaan dan mengurangkan kos jangka panjang. Perubahan struktur ini menunjukkan pendekatan dasar perumahan yang lebih menyeluruh dan berpandangan jauh..

Asas untuk Pertumbuhan Inklusif

Di PropertyGuru & iProperty, kami percaya bahawa akses kepada rumah mampu milik yang terletak di lokasi strategik merupakan asas pembinaan masyarakat yang lebih inklusif dan berdaya maju. RMK13 membuka peluang penting untuk mengimbangi semula ekosistem perumahan Malaysia, menyelaras penawaran dengan permintaan sebenar, serta memperkukuh daya tahan jangka panjang dalam perancangan bandar.

Dengan mengutamakan kebolehcapaian dan akauntabiliti dalam penyampaian perumahan, Malaysia bukan sahaja memenuhi keperluan mendesak pasaran, malah meletakkan asas kepada masa depan yang lebih adil dan saksama untuk semua.