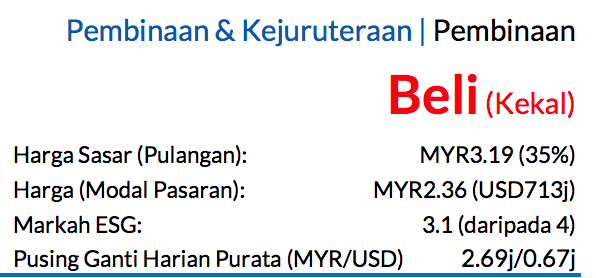

Sub Topik

Khabarnya, Fathia Latiff mengalami kerugian yang teruk apabila ‘tersalah’ beli saham syarikat Sumatec, salah satu dari 686 saham patuh syariah yang tersenarai di Bursa Malaysia. Beliau memuat naik status di Twitter beliau seperti berikut:

Salam. To Sumatec. Can u please return our money. I join share sbb i nak invest duit bukan hilang duit. Sumatec!

— Nur fathia Latiff (@fatiyalatiff) February 21, 2018

Katanya pelakon jelita kelahiran Pulau Pinang ini kerugian hampir RM9,000:

Letak 20k rasanya sekarang ni lebih kurang tinggal 11k kot. Hmm..

— Nur fathia Latiff (@fatiyalatiff) February 21, 2018

Nak Salahkan Siapa Kalau Rugi?

Pertamanya, ini bukan sejenis pelaburan yang confirm tak rugi macam ASB (harga tetap RM1). Bila harga saham jatuh dan kita rugi tak ada siapa nak pulangkan balik duit pelaburan kita. Sama juga bila kita ada bisnes dan ditakdirkan rugi, modal bisnes kita tu hangus la dik.

Kalau jenis pelabur yang tak ada trading plan ni, ada 2 pilihan, jual supaya rugi tak semakin teruk atau tunggu sehingga harga dia naik semula.

Bila dah jadi macam ni cuba selidik semula. Adakah kita ‘salah masuk’, iaitu beli ketika harga berada di puncak? Biasanya jenis macam ni suka ikut-ikut kawan. Kawan beli kita pun beli.

Tanya juga, kenapa kita beli? Dah buat Fundamental Analysis (What to buy)? Bagaimana dengan Technical Analysis (When to buy) pula?

Sebab kalau kita betul dah Fundamental Analysis, kita dapat simpulkan bahawa syarikat Sumatec mencatatkan kerugian untuk setahun kebelakangan ini:

Sumber: Bursa Marketplace

Sumatec Resources Berhad

Sumatec adalah syarikat yang terlibat dalam industri Oil & Gas, jadi mengambil masa untuk pulih. Nak pula Sumatec banyak terlibat dalam sektor upstream. Nak tahu lebih lanjut, boleh tengok Nak Beli Saham Syarikat Oil & Gas? Kenali Industri Ini Dengan Lebih Dekat dan Harga Minyak Dunia Meningkat, Harga Saham Syarikat Oil & Gas Juga Meningkat.

Jadi kalau syarikat pun tengah rugi, industri oil & gas pun baru nak pulih tahun 2018 ini; nampaknya tersalah beli saham lah ni.

Mungkin boleh baca juga:

- Ini 15 Panduan Beginner Perlu Tahu Tentang Pelaburan Saham di Bursa Malaysia

- 9 Tips Mencari Guru, Cikgu atau Sifu Pelaburan Saham

- Ketahui Risiko Dalam Pasaran Saham Dan Cara Untuk Mengurangkannya

Rugi Itu Pasti, Untung Itu Wajib

Sebut saja pelaburan saham, rugi itu sudah pasti tetapi untung itu wajib. Sebab itu kalau nak melabur, kita disarankan untuk guna duit lebihan yang kita tak perlu. Jadi kalau rugi pun, takdelah instalment rumah tak terbayar, kereta kena tarik dan sebagainya. Yang penting, tidur pun masih lena.

Ramai je yang untung, tak kira pasaran tengah up (Bull) atau pasaran tengah down (Bear). Dengan ilmu yang betul, insyaAllah boleh beroleh keuntungan. Lihat saja Puan Roslinah Laikoi dengan keuntungan saham Penta (Pentamaster Corporation Berhad):

Jadi bagi yang tengah mengalami kerugian, cuba musahabah diri dulu. Cari apa yang tak betul, kenapa boleh salah beli saham, kenapa boleh rugi besar. Adakah kita melabur sekadar ikut-ikutan, orang suruh beli saham Sumatec, kita pun beli saham Sumatec?

Semoga kita semua belajar daripada kesilapan, dan terus belajar memantapkan ilmu sampai berjaya. Tapi dah untung nanti, jangan lupa bayar zakat saham pula. Panduan Mengira Sendiri Zakat Saham Beserta Contoh, ilmu ni pun perlu ada.