Sub Topik

Ramai orang terlibat dalam pelaburan saham dan tahu mengenai pasaran saham di Bursa Malaysia, tetapi tak ramai yang tahu tentang kewujudan pasaran hadapan atau futures.

Dan baru-baru ini, ada produk baru yang bernama Micro E-mini bagi menarik lebih ramai pelabur ke dalam instrument ini.

Kenal Dulu Pasaran Hadapan

Sebelum kita mula tentang Micro E-mini, kita kena kenal dulu dengan pasaran hadapan.

Definisi derivatif mengikut Bursa Malaysia Berhad:

Derivatif ialah instrumen kewangan yang digunakan untuk mengurus pendedahan seseorang itu kepada kemeruapan pasaran pada masa ini. Nilai produk derivatif bergantung kepada dan diperoleh daripada instrumen pendasar, seperti komoditi, kadar faedah, indeks dan saham.

Dalam erti kata lain, derivatif ialah kontrak kewangan dengan nilai yang dikaitkan dengan pergerakan harga hadapan yang dijangka dengan aset asas dikaitkan. la digunakan sebagai alat untuk melindung nilai, membuat spekulasi dan arbitraj.

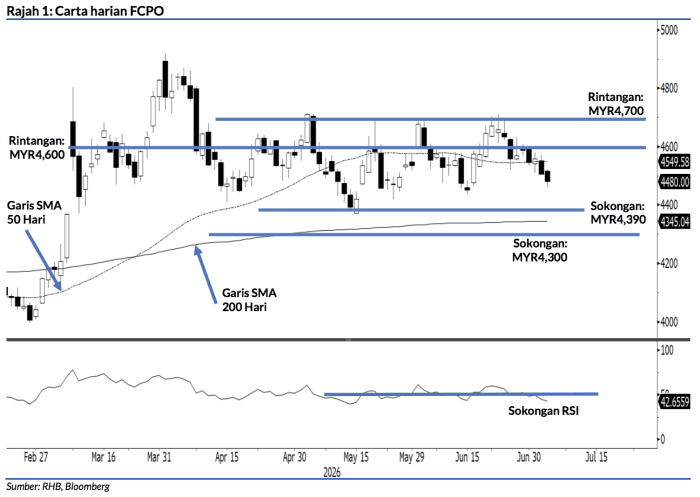

Biasa dengar Pasaran Hadapan Minyak Sawit Mentah atau lebih dikenali sebagai FCPO (Futures Crude Palm Oil)? FCPO adalah salah satu contoh instrumen yang ditawarkan oleh Bursa Malaysia Derivatives (BMD) sebagai alternatif kepada pasaran saham.

Kita juga ada FKLI (Futures Kuala Lumpur Index), dimana FKLI adalah cerminan kepada KLCI. Andai kata berlaku kenaikan atau penurunan kepada KLCI, pasaran FKLI juga akan bergerak hampir sama dengan KLCI.

Pasaran Hadapan Menawarkan Pasaran Dua Hala

Di dalam pasaran hadapan, kita boleh membuat keuntungan semasa pasaran menaik (seperti saham) dan juga semasa pasaran jatuh merudum. Inilah yang dimaksudkan dengan pasaran dua hala.

Berbeza dengan saham yang kita hanya boleh buat keuntungan dengan kenaikan harga saham, dan kita berdepan kerugian jika harga saham turun.

Ini kerana kita boleh melakukan ‘Short-Sell’, iaitu menjual dahulu apabila menjangkakan harga akan jatuh dan membeli apabila harga telah naik.

Apa Itu Micro E-mini?

Sekarang kita dah tahu bahawa Micro E-mini adalah sebahagian daripada pasaran hadapan, apa pula Micro E-mini ni?

Nama pun mikro, Micro E-Mini membenarkan kita trade dengan kuantiti dan nilai yang kecil – sesuai sangat dengan pelabur runcit.

Biasa dengar istilah lot gajah? Nak trade pasaran hadapan ni kena modal besar. Kini dengan Micro E-mini, kita boleh berdagang dengan lot tikus pula. Lot yang lebih kecil daripada segi kuantiti dan nilai.

Apa Kelebihan Micro E-mini?

Dah nama pun mikro, kuantiti yang kecil, nilai yang kecil, maka hanya modal yang kecil diperlukan. Ini membolehkan kita untuk pelbagaikan portfolio kita dengan mudah sekali.

Sepertimana yang kita tahu, dengan trade pasaran hadapan kita boleh untung daripada pasaran yang bergerak naik, atau yang tengah jatuh merudum.

Masa yang lebih panjang untuk trade juga merupakan salah satu kelebihannya. Kalau di Malaysia, pasaran saham dibuka dari pukul 9 pagi dan ditutup pada pukul 5 petang; berehat pula untuk lunch, di antara pukul 1230 tengahari – 230 petang.

Bila trade Micro E-mini ni, pasaran dibuka hampir 24 jam sehari. Nak trade pagi petang siang malam, takde hal.

Memang sesuai sangat dengan kebanyakan kita, tak tidur nanti dibuatnya.

Apa Contoh Produk Micro E-mini?

Berikut merupakan di antara produk Micro E-mini yang ada:

- Micro E-mini S&P 500

- Micro E-mini Nasdaq-100

- Micro E-mini Russell 2000

- Micro E-mini Dow

Semua indeks-indeks besar dunia ada di dalamnya. Jika berlaku kenaikan atau penurunan kepada indeks yang dijejak, maka Micro E-mini pun akan bergerak hampir sama dengan indeks tersebut.

Contoh Kontrak Micro E-mini?

Kita boleh rujuk kepada kontrak Micro E-mini seperti yang terdapat di laman web Chicago Mercantile Exchange (CME). Ianya merupakan pusat tukaran untuk berdagang pasaran hadapan yang terbesar di dunia.

Banyak kan?

Nak Belajar Lebih Mendalam Tentang Micro E-mini?

Nak tahu lebih lanjut berkenaan pasaran hadapan amnya, dan Micro E-mini khususnya?

Bersempena dengan itu juga, pihak Majalah Labur bekerjasama dengan Kenanga Futures bagi mengadakan sesi pengenalan selama 2 jam dengan topik ‘Apa Itu Kontrak US Micro E-mini?

Jika berminat, boleh ke https://kenangafutures.com.my/contact-us/enquiry/dan masukkan butiran anda beserta kod MJL 1 Micro eMini di bahagian “Feedback/Enquiry on*”. Kalau ada soalan, isi bahagian “Comments*”. Perincian lebih lanjut akan diberitahu kemudian.

Bagi yang dah tahu tentang pasaran hadapan dan tak sabar-sabar nak trade tu, boleh buka akaun di https://kenangafutures.com.my

Bila dah ada ilmu, rebut peluang untuk memenangi hadiah menarik menerusi kempen ‘Back to The Futures III’ yang bakal berakhir 30 November 2019.