Dah masuk tahun 2019, kebanyakan daripada kita akan dapat kenaikan gaji daripada majikan. Ada yang akan dapat bonus pada bulan Mac nanti, ada juga yang dah dapat bonus pada Disember 2018. Tapi bila dapat rezeki lebih, jangan pula lupa untuk berzakat.

Dalam Islam, kita diwajibkan berzakat iaitu rukun Islam yang keempat. Harta perlu dikongsi kerana harta kita merupakan pinjaman daripada Allah SWT.

Setiap negeri di Malaysia ada institusi yang menguruskan kutipan dan agihan zakat. Di Kuala Lumpur, kita ada Pusat Pungutan Zakat Kuala Lumpur (PPZ), manakala di Selangor, kita ada Lembaga Zakat Selangor (LZS).

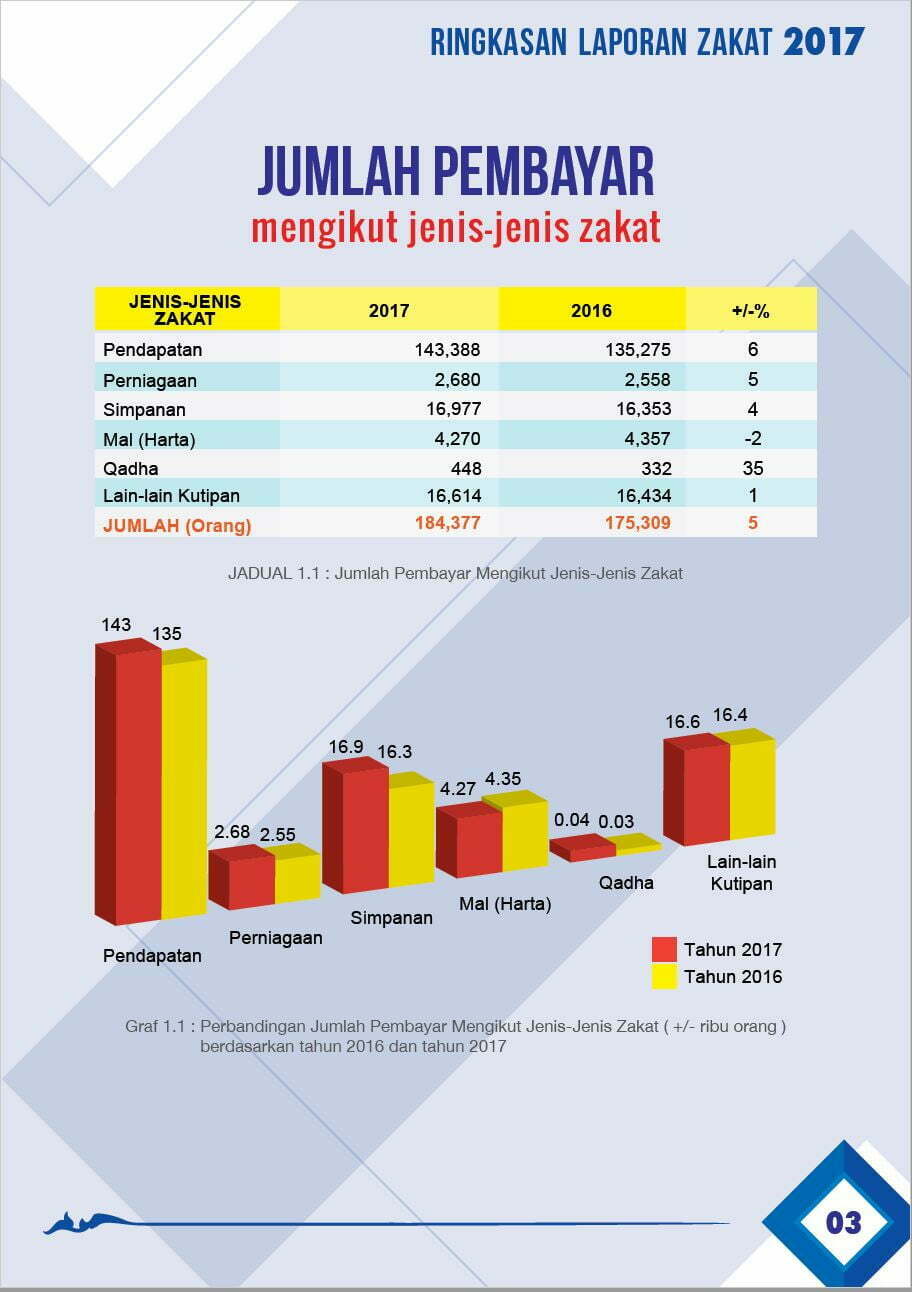

Pungutan Zakat juga meningkat dari setahun ke setahun, jelas menunjukkan umat Islam di Malaysia sedar akan tanggungjawab mereka.

Zakat Untuk Diberikan Kepada Golongan Yang Kurang Berkemampuan

Kutipan zakat akan diagihkan kepada golongan yang memerlukan iaitu bertepatan dengan konsep Islam, yang berkemampuan akan menolong yang kurang berkemampuan. Pada zaman Rasulullah SAW, zakat, sedekah, sumbangan, atau cukai akan disalurkan ke Masjid Nabawi dan kemudiannya disalurkan kepada golongan yang memerlukan.

Rebut Saham Akhirat Dengan Infaq Dan Waqaf Bagi Pembinaan Bangunan Tahfiz Al Quran Al Ansar

Semasa pemerintahan Umar Al-Khatab, Jabatan Baitulmal telah ditubuhkan dengan lebih teratur. Zakat yang dikutip akan disalurkan ke Institusi Baitulmal sebelum diagihkan kepada golongan yang layak. Menerusi kutipan zakat, Saidina Umar menjalankan aktiviti sosial seperti pemberian elaun khas kepada golongan yang memerlukan.

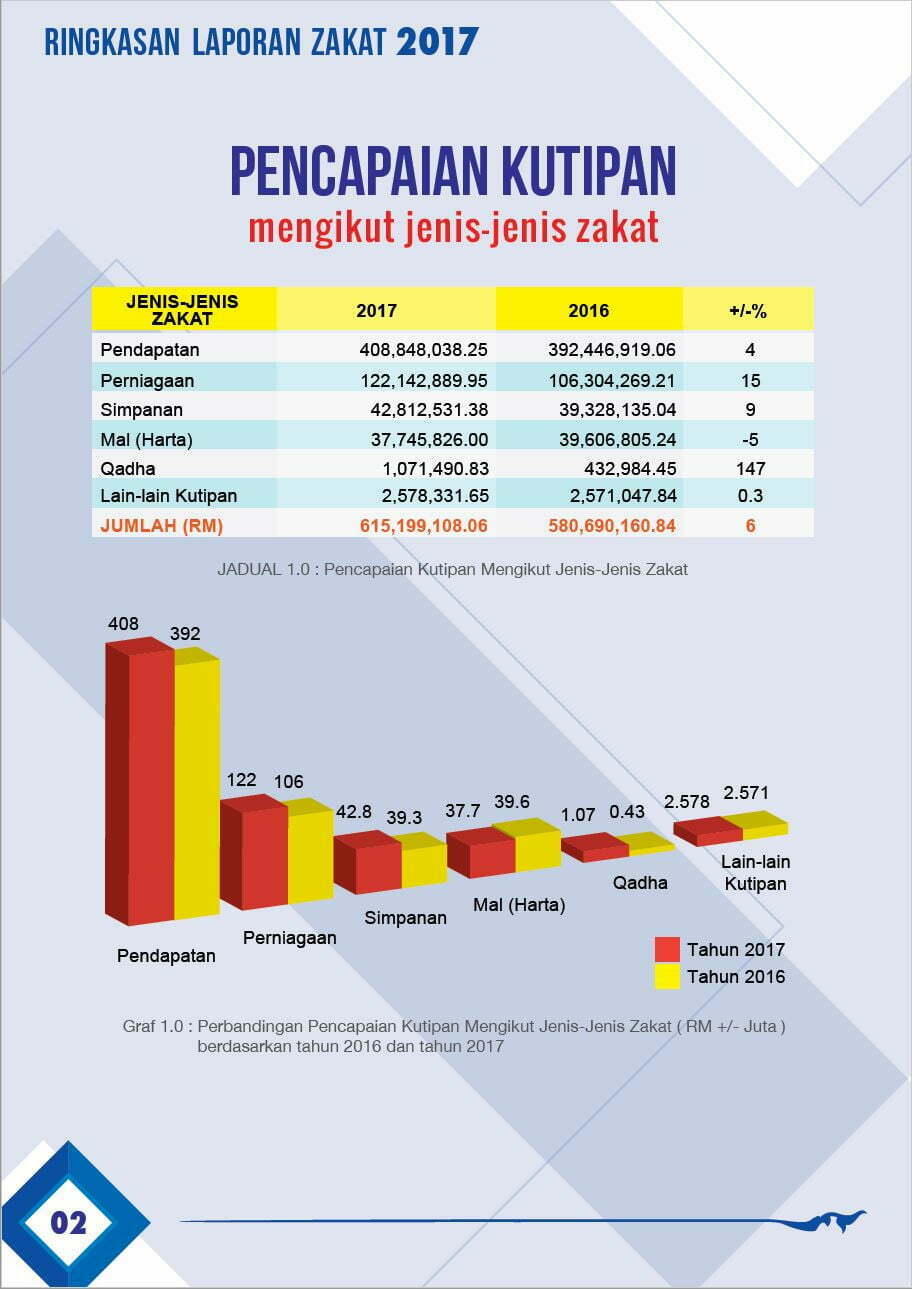

Berikut saya kongsikan statistik pungutan zakat bagi Wilayah Persekutuan Kuala Lumpur yang didapati dari laman web PPZ yang secara keseluruhannya menunjukkan peningkatan sebanyak 6 peratus dari tahun 2016 ke tahun 2017:

Sumber: Ringkasan Laporan Zakat 2017 MAIWP

Apabila adanya kutipan, mestilah ada agihan. Inilah konsep dalam Islam di mana golongan yang berkemampuan akan membantu golongan yang kurang berkemampuan. Bagi PPZ, terdapat 28 skim bantuan yang dipecahkan kepada lima kategori iaitu pembangunan pendidikan, asnaf, tempat tinggal, berdikari, dan pembangunan ummah.

Sumber: Ringkasan Laporan Zakat 2017 MAIWP

Selain daripada itu, PPZ juga ada membangunkan institusi seperti Institut Kemahiran Baitulmal yang bertujuan untuk memberikan latihan kemahiran kepada anak-anak keluarga fakir dan miskin. Darul Ilmi pula bertujuan untuk menyediakan platform untuk golongan berumur 55 tahun ke atas mendalami pengajian agama, dan banyak lagi institusi lain yang boleh dirujuk di laman web PPZ.

Bagi proses permohonan bantuan, selain daripada pergi ke ibu pejabat Baitulmal MAIWP, pemohon boleh terus ke Pusat Agihan Zakat (PAZA) yang dibuka mengikut kawasan parlimen di Wilayah Persekutuan atau melalui Kaunter Bergerak yang ditempatkan di lokasi strategik dan berhampiran dengan orang ramai.

Sumber: Ringkasan Laporan Zakat 2017 MAIWP

Dalam melancarkan lagi proses agihan kepada golongan sasar dan memastikan tiada pihak yang tercicir, PPZ melancarkan satu inisiatif iaitu Skuad Jejak Asnaf Baitulmal MAIWP yang berperanan sebagai penerima maklumat berkenaan golongan yang memerlukan. Orang ramai boleh menghubungi atau menyalurkan maklumat kepada skuad ini jika terjumpa golongan yang dalam kesusahan.

Melalui pelbagai usaha yang dibuat PPZ, kita dapat lihat bagaimana zakat itu sendiri berperanan dalam sistem ekonomi. Dengan penyaluran dana kepada golongan susah, mereka tidak akan rasa terpinggir dan bersama-sama dapat membangunkan dan meningkatkan ekonomi negara.

Bayangkan berapa ramai golongan pelajar yang dibantu untuk bantuan pendidikan, atau diberi peluang menghadiri kursus kemahiran Baitulmal secara percuma. Mereka seterusnya berjaya menjadi golongan professional yang bakal menjadi aset negara pada masa hadapan.

Akhir kata, marilah kita sama-sama berzakat untuk menyucikan rezeki yang telah dikurniakan oleh Allah SWT kepada kita.

Sebelum terlupa, PPZ ada menawarkan skim potongan gaji atau nama khasnya Skim Thohir di mana gaji akan ditolak secara automatik bagi tujuan zakat. Ini memudahkan kita untuk membuat bayaran zakat pendapatan. Info lanjut boleh didapati dengan melayari laman web zakat www.zakat.com.my

Ditulis oleh Azharul Adha Bin Dzulkarnain

Berkelulusan Sarjana Kewangan dan Perbankan Islam, Universiti Teknologi Mara

Masih bekerja di Agensi Kaunseling dan Pengurusan Kredit

Boleh dihubungi melalui emel [email protected]

Penulisan adalah di atas kapisiti peribadi dan hanya untuk tujuan pendidikan sahaja