Sub Topik

Banyak sebenarnya kesilapan yang telah saya sendiri lakukan sebagai anak muda berumur 30-an. Saya pasti ramai juga anak muda lain yang pernah terbuat kesalahan ini.

“Menyesal aku buat benda tu …”

“Kenapa lah takde orang nasihat aku dulu?…”

Bukan tak ada orang yang nasihatkan. Tapi jiwa muda suka mencuba. Tak nak dengar cakap. Konon nak belajar daripada pengalaman. Dah dapat pengalaman pedih dan perih tu…maka tanggung lah.

Jadi, buat yang masih muda tu korang boleh baca kesilapan-kesilapan di bawah sebagai iktibar:

1. Tak Tahu Aliran Wang

Pernah tak dapat gaji, lepas tu tak tahu duit pergi mana? 2 minggu lepas gaji, meleleh air mata tengok dompet nipis. Kau sendiri yang habiskan duit tu. Kena bijak mengawal aliran duit, bukan duit yang kawal korang. Nak tahu ke mana duit tu pergi, buatlah bajet. Rancang awal belanja yang nak dibuat. Sekarang banyak aplikasi dekat Google Store.

2. Kahwin Guna Personal Loan

Paling banyak buat benda ni adalah mereka yang baru melangkah ke alam pekerjaan terutamanya sektor awam. Dah ada 3 bulan slip gaji, senang la nak buat pinjaman peribadi.

Bila ditanya kenapa buat pembiayaan peribadi, jawapannya sebab nak kahwin. Nak buat majlis gilang-gemilang. Takut apa pula orang kata kalau buat ala kadar. Hmm…berapa lama nak setel loan tu?

Bila awal-awal dah ada personal loan, komitmen anak muda semakin tinggi dan kelayakan di pihak bank untuk beli rumah nanti semakin berkurangan.

3. Tergoda Dengan Kad Kredit

Kad kredit adalah pembunuh senyap pengurusan kewangan korang. Jika korang tak pandai kawal dan main swap je, bayar pun separuh-separuh memang korang akan merana. Kena ingat kadar faedah kad kredit merupakan kadar faedah yang paling tinggi. Boleh mencapai sehingga 18%!

4. Awal-Awal Dah Sambar Kereta Idaman

Tak salah mempunyai impian untuk memiliki kereta hebat. Yang salahnya apabila korang membeli kereta di luar kemampuan korang. Dah tahu gaji sebulan RM 2,000 tapi masih meneruskan impian membeli kereta Honda City (Civic tak lepas). Alasannya itu lah kereta impian sejak zaman belajar lagi. Kos petrol, servis, tol, road tax, saman tak nak ambil kira.

Takkan tiap bulan nak bayar ansuran kereta Honda City tapi malam-malam makan maggi je?Tangguh dulu impian tu. Kumpul duit dulu. Nanti dah stabil belilah kereta impian tu. Tak lari gunung dikejar.

5. Tak Menyimpan

Belanja dulu baru simpan, tapi malangnya belanja sampai tak ada baki!

Ada juga yang berpendapat masa muda ni buat apa nak menyimpan kan? Tunggu tua sedikit lah baru mula menyimpan.

Itulah silapnya. Kalau mula awal, hasilnya juga nampak awal. Cuba mulakan menyimpan 10% daripada pendapatan. Tak seharusnya kena menyimpan 10%. Mulakan dengan menyimpan 2%. Lepas tu naikkan 5%. Asasnya, simpan dulu baru berbelanja. Simple.

6. Duit Sikit Tapi Suka Travel

Jauh perjalanan, luas pengalaman. Ya, pergi travel memang bagus. Korang boleh jumpa ramai orang. Pemikiran jadi hebat. Tapi kalau setiap bulan pergi travel guna duit PTPTN, duit kutu, duit member, baik tak payah. Hutang dah keliling pinggang.

Orang bank telefon tak nak jawab. Member mintak balik hutang, korang maki member. Baik korang travel ke Port Dickson je, guna Myvi zero downpayment korang tu. Lagi jimat. Tak payah travel luar negara.

Eleh, korang tu dekat Insta up gambar pergi travel luar negara. Dekat Facebook marahkan kerajaan harga barang makin naik.

…

Masa muda lah korang putuskan nak bina aset ataupun bina hutang. Pilihan di tangan korang. Hasilnya bukan nampak sekarang, tapi 10-20 tahun akan datang. Jangan nanti umur dah 30 tahun, baru nak mula titiskan air mata keinsafan.

“Eleh, pergi travel pun bukan pakai duit kau.”

Ye, memang mereka beli kereta besar, pergi travel sana sini tak guna duit kita. Tapi bangsa Melayu lah paling ramai muflis, paling ramai miskin dan paling ramai yang hidup dalam hutang yang tinggi. Melayu beb. Syarat muflis mudah – bila korang ada hutang RM 30 ribu dan ke atas tetapi tak bayar, standby.

Orville Wright pernah berpesan iaitu “Apa yang kalian buat pada masa ini, hasilnya adalah pada masa hadapan kalian.” Kah!

Sumber asal : Amir Syahir

CCRIS

Kesilapan lain yang bakal dibuat adalah bila tak ambil tahu tentang laporan CCRIS. Kalau tak dijaga sakit nanti bila nak mohon loan rumah. Kalau tak jaga bayaran ansuran kereta dan kad kredit nanti dalam laporan CCRIS tercatat angka 1, 2, 3 dan seterusnya.

Jangan risau, sekarang dah boleh semak CCRIS online.

Ambil Inisiatif Untuk Semak Sendiri Laporan Kredit (Credit Report)

Dengan kemudahan internet dan semuanya kini di hujung jari, anda boleh dapatkan skor kredit (credit score) secara online saja. Dengan RAM Credit Info, mereka ada produk bernama RAMCI Personal Credit Report Plus (PCRP) yang boleh digunakan untuk mendapatkan laporan lengkap mengenai status kewangan anda.

Laporan ini megandungi maklumat seperti i-Score (skor kredit), CCRIS, SPGA (Skim Potongan Gaji ANGKASA), PTPTN, maklumat bukan berkaitan perbankan dan banyak lagi.

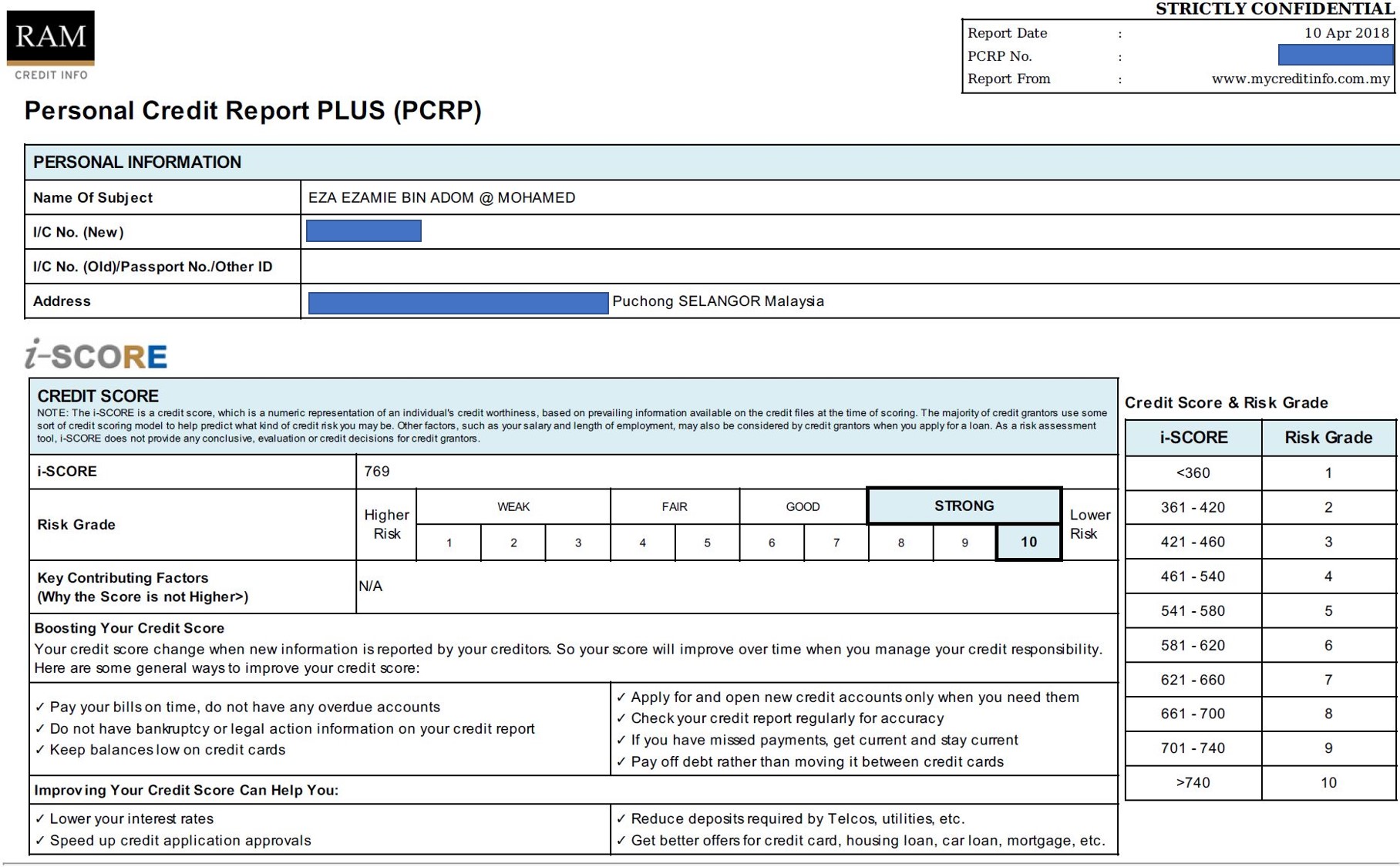

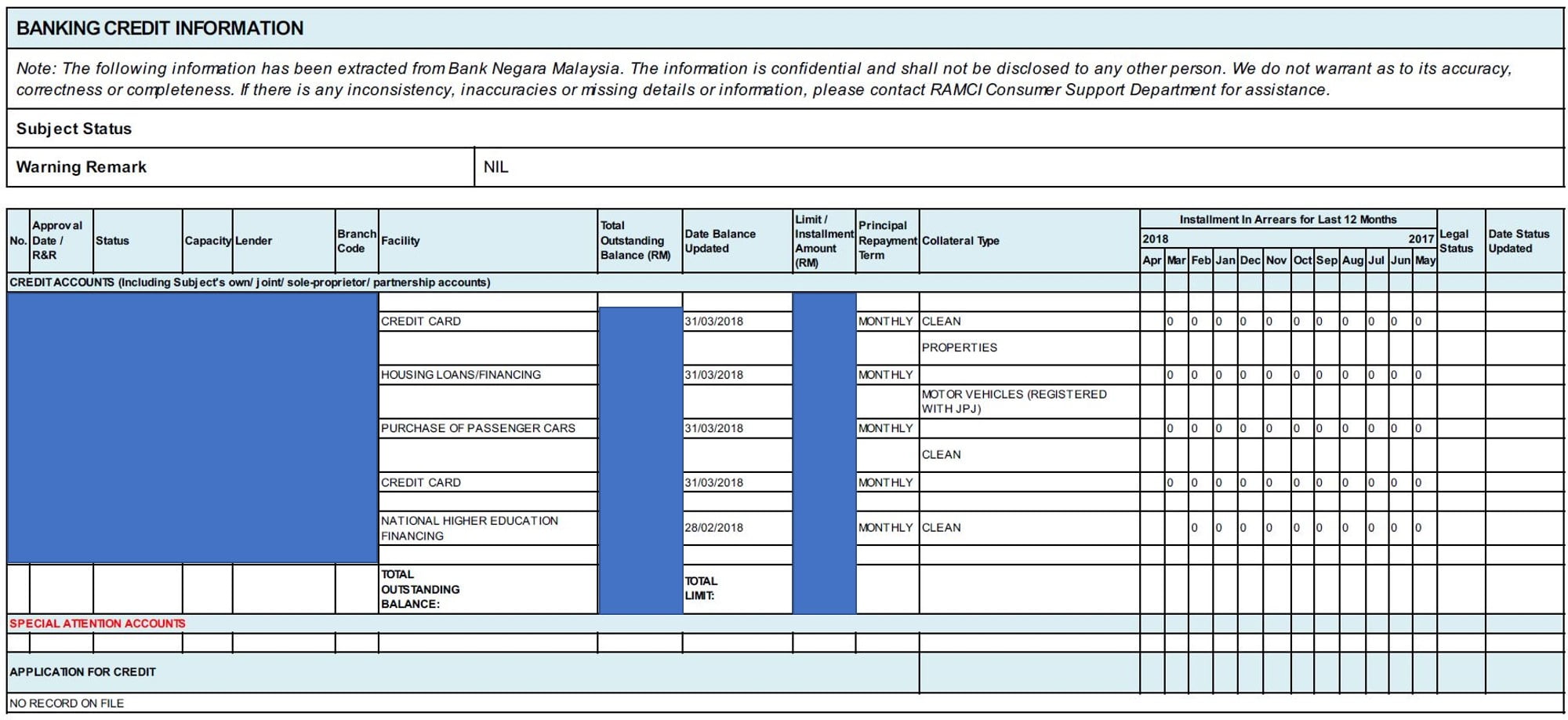

Contoh laporan RAMCI Personal Credit Report Plus (PCRP):

Dapat gred 10 kira dah terbaik, bermaksud kurang risiko untuk pembiayaan tidak dibayar atau default. Agak-agak ada ke bank nak bagi pembiayaan kalau kita berisiko tinggi?

Sama macam CCRIS, kena pastikan lebih banyak angka kosong ‘0’ bermakna bayaran dibuat on-time setiap bulan.

Bukan mahal pun, hanya RM19.50 untuk mendapatkan laporan tersebut secara on-line.