Sub Topik

Bagi awak-awak yang pernah ambil pinjaman PTPTN dan buat pinjaman semasa membeli kereta, WAJIB semak laporan CCRIS (Central Credit Reference Information System) sebelum memohon apa-apa pembiayaan baru, terutamanya kalau nak beli rumah. Bukan apa, takut ada rekod buruk yang kita tak tahu. Leceh la kan bila sampai masa nak beli rumah dan dah nak letak deposit, loan sangkut sebab ada masalah CCRIS.

Laporan CCRIS ni menunjukkan rekod pembayaran hutang kita kepada institusi kewangan/perbankan. Daripada rekod ini, ia dapat menunjukkan samada kita ni pembayar hutang yang baik atau tidak (good paymaster).

Sekiranya kita ada salah satu daripada senarai di bawah, maka tidak syak lagi sudah wujud rekod dalam CCRIS.

- Pinjaman PTPTN

- Pembiayaan peribadi daripada bank

- Kad kredit

- Pembiayaan pembelian kenderaan

- Pembiayaan perniagaan daripada bank

Saya pernah terbaca di Twitter bahawa ada yang dah membayar PTPTN on-time dan tiada tunggakan tapi PTPTN gagal mengemaskini akaun menyebabkan rekodnya buruk dalam CCRIS.

Jadi kepada anda yang bayar PTPTN on-time juga disarankan supaya periksa rekod CCRIS masing-masing.

Selain daripada itu, yang dah ada banyak rekod kewangan (pinjaman peribadi, kad kredit, pinjaman rumah) eloklah menyemak laporan CCRIS kita setahun sekali atau beberapa bulan sebelum membeli hartanah. Kalau ada tak berapa cantik tu, berusahalah untuk kita cantikkan semula supaya mudah dapat pinjaman. Bank sememangnya akan merujuk laporan ini, sebelum mereka beri lampu hijau luluskan pinjaman.

Semua Orang Nak Nombor ‘0’ Dalam CCRIS. Kenapa?

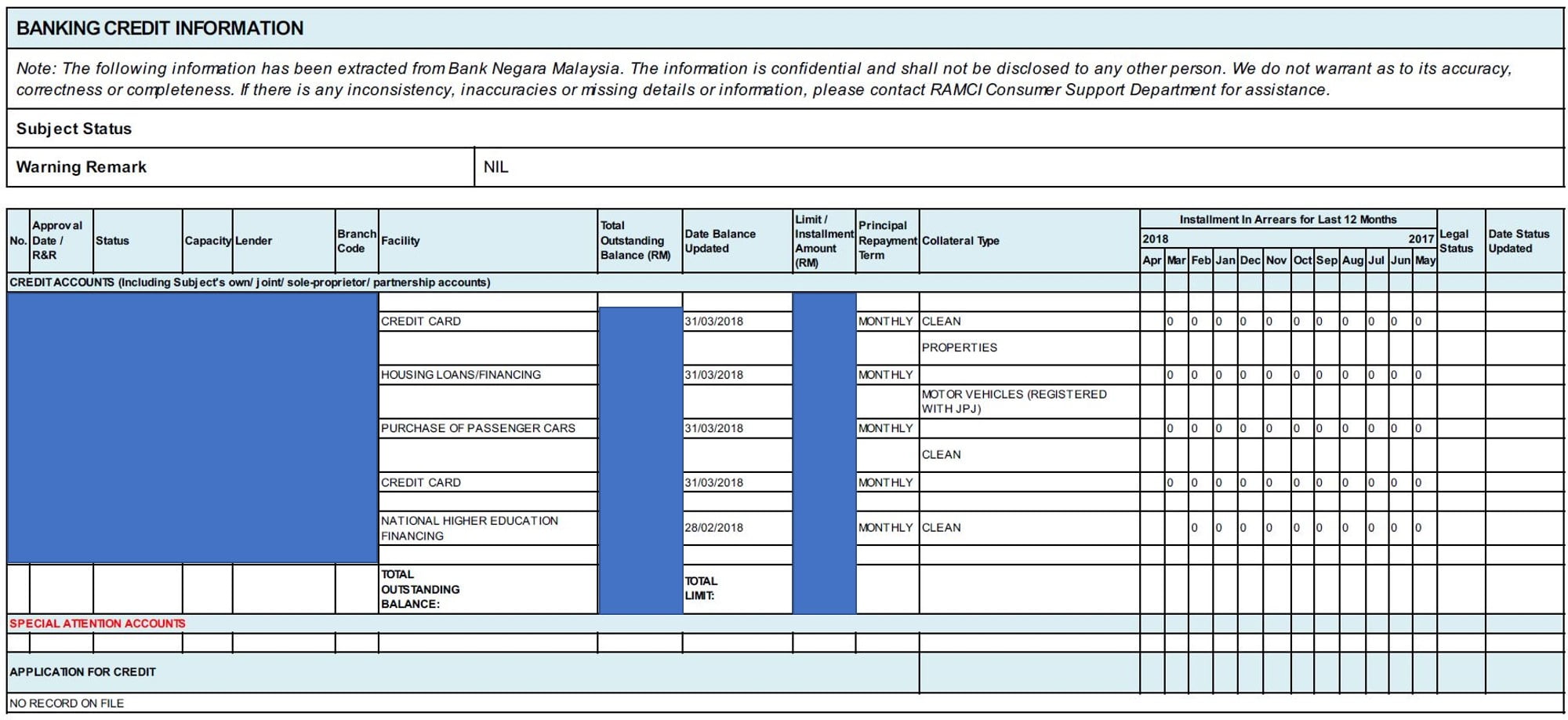

Laporan CCRIS menunjukkan dengan jelas tahap kesihatan rekod kewangan kita. Kewangan yang baik, rekodnya semua nombor 0,0,0,0,0. Maksudnya, kita tidak mempunyai sebarang tunggakan dalam hal pembayaran balik hutang.

Rekod kewangan yang tak cantik pula, ada pelbagai nombor, contonhya 1,2,3,4 dan sebagainya. Kalau ada nombor 1 dan 3 pada ruangan pembiayaan kereta, bermakna kita dah terlepas sebulan untuk bayaran ansuran kereta. Untuk cantikkan semula rekod kewangan kita tu, perlukan masa 12 bulan agar nombor 3 tadi tu hilang daripada laporan CCRIS tadi. Laporan CCRIS hanya akan menunjukkan rekod bayaran hutang bulanan untuk tempoh 12 bulan terkini. Jadi, jangan risau, masih ada peluang untuk perbaiki masalah ni.

Anda boleh juga baca artikel ini : Fahami CCRIS & CTOS Untuk Lulus Loan

Boleh ke Dapat Laporan CCRIS Tanpa Perlu ke Bank Negara?

Secara lazimnya, laporan CCRIS boleh didapati daripada kiosk yang disediakan di Bank Negara dan cawangan-cawangannya di seluruh Malaysia. Tempat lain tidak menyediakan kiosk ini. Tapi usah khuatir, ada lagi cara lain untuk mendapatkannya yang tidak memerlukan kita bersusah payah untuk bayar tol, bayar parking, meredah traffic jam semata-mata untuk pergi ke Bank Negara dan dapatkan laporan CCRIS.

5 cara dan kadar bayaran untuk dapatkan laporan CCRIS :

- CTOS : RM26.50 (termasuk GST)

- CBM (Credit Bureau Malaysia) : RM60 (termasuk GST)

- RAMCI (RAM Credit Information) :RM19.50

RM15.90 (termasuk GST) - BNM (Bank Negara Malaysia) : PERCUMA (kena walk-in)

- AGENSI KAUNSELING DAN PENGURUSAN KREDIT (AKPK) :PERCUMA (kena walk-in)

Langkah Mudah Dapatkan Laporan CCRIS Guna MYCREDITINFO

![]()

OK, jom kita tengok cara bagaimana nak dapatkan laporan CCRIS dengan menggunakan perkhidmatan MYCREDITINFO daripada RAM Credit Information Sdn Bhd (“RAMCI”), yang berdaftar dengan Kementerian Kewangan Malaysia.

- Sila ke laman web rasmi mereka

- Anda perlu sign-up akaun baru dengan memasukkan nama penuh, no. kad pengenalan, emel, alamat, no tel. (Username adalah nombor IC).

- Upload softcopy Kad Pengenalan depan dan belakang.

- Klik Request OTP. Mereka akan bagi kod rahsia melalui SMS.

- Lepas tu, masukkan kod rahsia tu di ruangan ‘OTP Code’ dan klik ‘Create Account.’

- Klik ‘Buy Now’. Anda akan dibawa ke laman pembayaran online.

- Kemudian akan terima email dari pihak MYCREDITINFO.

Dengan hanya RM19.50 dah dapat laporan CCRIS. Sangat berbaloi berbanding perlu ambil cuti dan datang sendiri ke Bank Negara kan? Amat memudahkan kerja. Oleh itu sila semak rekod anda dan ketahui status CCRIS anda hari ini.

Laporan CCRIS tu akan dihantar ke emel kita. Tajuk emel tu : Attached is Your Personal Credit Report PLUS (PCRP) For Your Review

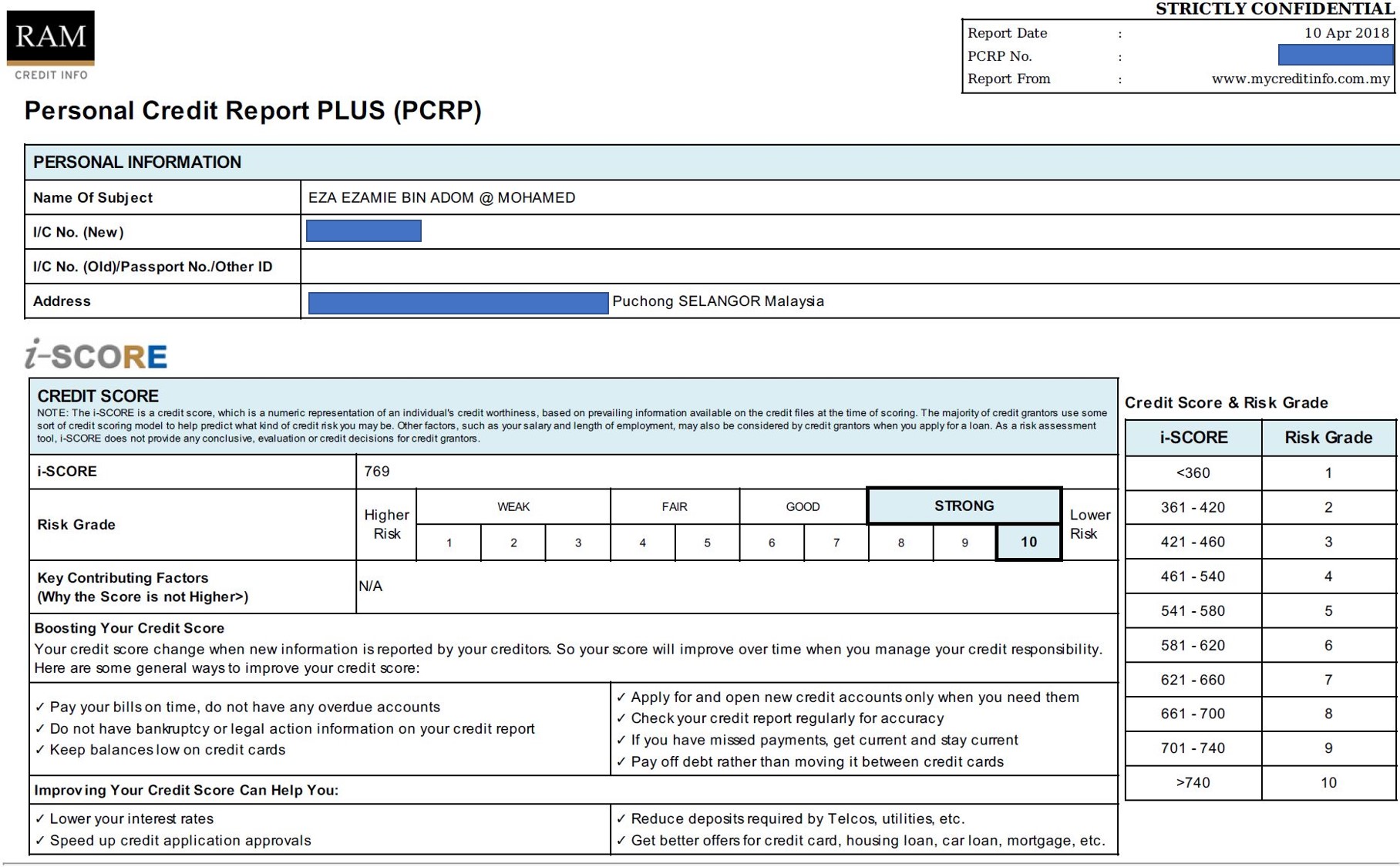

Laporan ini megandungi maklumat seperti i-Score (skor kredit), CCRIS, SPGA (Skim Potongan Gaji ANGKASA), PTPTN, maklumat bukan berkaitan perbankan dan banyak lagi.

Contoh laporan RAMCI Personal Credit Report Plus (PCRP):

Dapat gred 10 kira dah terbaik, bermaksud kurang risiko untuk pembiayaan tidak dibayar atau default. Agak-agak ada ke bank nak bagi pembiayaan kalau kita berisiko tinggi?

Kena pastikan lebih banyak angka kosong ‘0’ bermakna bayaran dibuat on-time setiap bulan.

Bukan mahal pun, hanya RM19.50 untuk mendapatkan laporan tersebut secara on-line.