Hubungan perdagangan yang dingin di antara China dan Amerika Syarikat telah memasuki fasa baru. China yang dilihat sebagai kuasa besar yang baru, bakal menggugat ekonomi Amerika Syarikat yang sebelum ini merupakan kuasa terbesar ekonomi dunia.

Kini China telah mengikuti rapat daripada segi teknologi dan juga ekonomi dan menyebabkan Amerika Syarikat tak senang duduk. Ini kerana sektor ini memberi pulangan yang luar biasa kepada mana-mana syarikat yang terlibat di dalamnya.

China yang mendapat sekatan dari Amerika Syarikat dalam industri semikonduktor ini telah mengambil jalan mereka sendiri untuk membangunkan industri tersebut bagi perkembangan ekonomi mereka pada masa hadapan.

Di antara langkah yang dibuat adalah dengan mengambil jurutera-jurutera yang berkerja di syarikat semikonduktor Taiwan untuk membangunkan industri tersebut di China.

Hubungan Amerika Syarikat Dan Taiwan Dalam Industri Semikonduktor

Taiwan merupakan sebuah pulau yang terletak di timur China. Sejak dari dulu lagi, China mendakwa bahawa Taiwan merupakan sebahagian daripada mereka. Walaubagaimanapun, Taiwan tetap menganggap bahawa mereka merupakan sebuah negara yang merdeka dan bukan sebahagiannya daripada China.

Ini kerena Taiwan merupakan sebuah negara yang mengamalkan sistem pemerintahan demokrasi yang bertentangan dengan sistem permintahan di China yang mengamalkan komunisme.

Oleh yang demikian, Taiwan telah melakukan kerjasama yang sangat erat dengan Amerika Syarikat dan negara tersebut telah memberi perlindungan daripada segi ketenteraan kepada Taiwan. Selain itu juga, Amerika Syarikat merupakan negara yang banyak membantu membangunkan ekonomi Taiwan, terutamanya di dalam industri semikonduktor sejak era 1970-an lagi.

Oleh yang demikian, industri semikonduktor Taiwan dapat berkembang dengan pesat. Hari ini, Taiwan merupakan salah sebuah negara terkenal di dalam menghasilkan industri berkenaan semikonduktor.

China Buat Tawaran Luar Biasa Kepada Jurutera Taiwan

Disebabkan Taiwan mempunyai kemahiran yang luar biasa di dalam industri semikonduktor, China telah mengambil peluang tersebut untuk membangunkan industri semikonduktor negara yang dilihat semakin tersepit akibat tekanan yang diberikan oleh Amerika Syarikat terhadap mereka.

Cita-cita tersebut bakal menjadi kenyataan dengan bantuan dari jurutera Taiwan yang berkerja di negara tersebut pada ketika ini. Kebergantungan China kepada Amerika Syarikat di dalam industri semikonduktor ini akan berakhir dalam tempoh beberapa tahun yang akan datang.

Walaupun prospek pertumbuhan ekonomi Malaysia bagi keseluruhan tahun bertambah baik, pertumbuhan pada separuh kedua 2026 dijangka sederhana berbanding momentum kukuh yang dicatatkan pada separuh pertama tahun ini. Namun begitu, eksport semikonduktor dijangka terus kekal kukuh, pelaburan pusat data akan terus menjadi pemacu aktiviti ekonomi walaupun pada kadar yang lebih sederhana, manakala kadar faedah dijangka kekal stabil.

Ketika cabaran global dan perubahan domestik terus berkembang, ICAEW Malaysia telah menganjurkan satu webinar tinjauan ekonomi bagi membantu ahlinya memahami keadaan semasa dengan lebih jelas melalui data dan analisis terkini mengenai prospek ekonomi serta implikasinya terhadap organisasi masing-masing.

Dalam sesi tersebut, Ketua Ahli Ekonomi Hong Leong Investment Bank, Felicia Ling, berkongsi analisis HLIB mengenai momentum ekonomi Malaysia. Menurut unjuran bank itu, pertumbuhan ekonomi disokong secara menyeluruh oleh sektor pembuatan, perkhidmatan dan pembinaan. Walaupun pertumbuhan dijangka menjadi lebih sederhana pada separuh kedua 2026, prestasi sektor elektrik dan elektronik (E&E) yang lebih kukuh telah mendorong semakan naik unjuran KDNK Malaysia bagi tahun 2026 kepada 4.7%, berbanding anggaran sebelum ini sebanyak 4.5%.

Tiga sektor utama yang menyokong prospek ini:

Pembuatan, dipacu terutamanya oleh sektor elektrik dan elektronik (E&E).

Perkhidmatan, disokong oleh perbelanjaan pengguna yang stabil serta pertumbuhan sektor pelancongan.

Pembinaan, didorong oleh projek infrastruktur yang sedang berjalan dan pelaburan berkaitan pusat data.

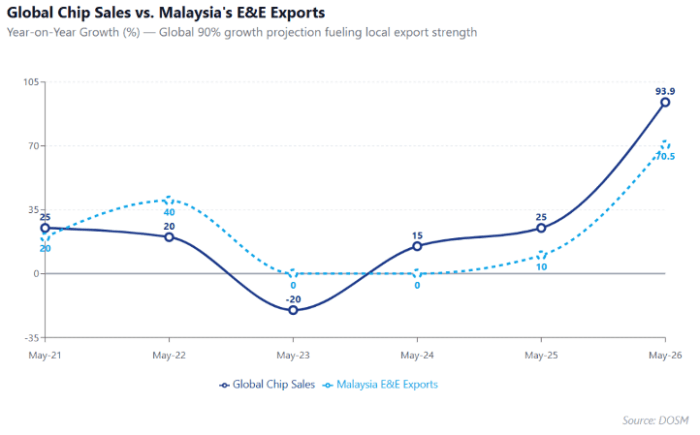

Kitaran Semikonduktor Terus Menyokong Eksport

Prospek sektor pembuatan turut disokong oleh kitaran pertumbuhan global semikonduktor. Selepas mencatat prestasi yang sangat kukuh pada penghujung 2025 dan awal 2026, pasaran semikonduktor global dijangka berkembang 90% pada tahun 2026, didorong oleh permintaan berterusan terhadap infrastruktur kecerdasan buatan (AI) dan platform pengkomputeran berprestasi tinggi.

Kitaran global ini turut menyumbang kepada peningkatan eksport Malaysia, dengan litar bersepadu elektronik (electronic integrated circuits) menjadi penyumbang terbesar kepada pertumbuhan eksport E&E, diikuti produk penyimpanan data, peralatan telekomunikasi serta papan litar bercetak (printed circuit boards).

Analisis itu turut menjelaskan bahawa kekuatan eksport ini dijangka diterjemahkan kepada pertumbuhan positif pengeluaran industri sektor pembuatan, memandangkan trend eksport E&E Malaysia terus bergerak seiring dengan kitaran jualan cip global.

Sektor Perkhidmatan Disokong Perbelanjaan Pengguna

Sektor perkhidmatan terus menjadi penyumbang penting kepada pertumbuhan ekonomi hasil perbelanjaan isi rumah yang kekal berdaya tahan.

Pinjaman isi rumah meningkat 5.2% tahun ke tahun, manakala transaksi kad kredit naik 10.2% tahun ke tahun, menunjukkan permintaan pengguna masih kukuh. Selain itu, gaji sektor perkhidmatan turut meningkat kepada RM7,592 pada suku pertama 2026, mencerminkan pertumbuhan pendapatan yang terus menyokong momentum sektor tersebut.

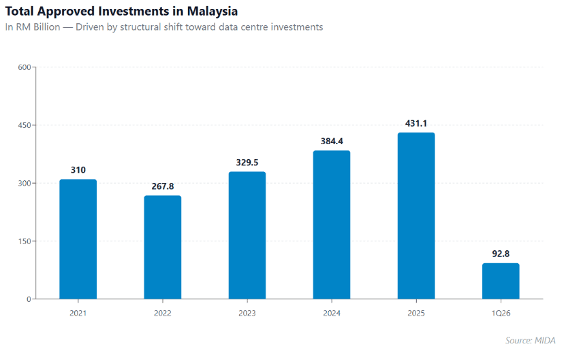

Peralihan Pelaburan ke Arah Pusat Data

Bagi profesional kewangan, antara perubahan struktur paling penting ialah perubahan landskap pelaburan negara.

Pelaburan yang diluluskan terus menunjukkan trend peningkatan kukuh dengan mencecah RM431.1 bilion pada tahun 2025, didorong terutamanya oleh kemasukan pelaburan dalam projek ICT berkaitan pusat data.

Lebih penting lagi, pemacu utama pelaburan kini beralih daripada sektor E&E kepada pelaburan pusat data. Perubahan ini mempunyai implikasi besar terhadap peruntukan modal, rantaian bekalan serta perancangan tenaga kerja merentas pelbagai industri.

Namun begitu, penyusutan import barangan modal sejak kebelakangan ini memberi petunjuk bahawa kadar pertumbuhan pelaburan mungkin menjadi lebih perlahan dalam tempoh beberapa suku akan datang.

Ketua Pegawai Kewangan KPJ Healthcare Berhad merangkap Fellow ICAEW, Mohd Khairul Izzad Mohammed Shamsudin, berkata:

“Bagi syarikat di luar sektor teknologi, gelombang pelaburan pusat data mengingatkan kita bahawa perubahan struktur membawa peluang dan juga kos. Di KPJ, khususnya sejak pandemik COVID-19, kami belajar bahawa daya tahan memerlukan pelaburan dalam kepelbagaian rantaian bekalan, stok penampan dan pengekalan tenaga kerja berkualiti. Namun, disiplin dalam peruntukan modal tetap penting. Tanpa keterlihatan terhadap permintaan, modal tidak seharusnya terus dilaburkan. Inilah yang memerlukan ketelitian kewangan dan keupayaan membuat keputusan perniagaan merentas semua sektor.”

Kedudukan Fiskal

Dari sudut dasar fiskal, defisit fiskal dijangka meningkat sedikit kepada 3.6% daripada KDNK, berbanding sasaran asal 3.5%.

Walau bagaimanapun, peningkatan ini dijangka diurus melalui kawalan perbelanjaan operasi dan langkah meningkatkan hasil kerajaan tanpa penambahan pinjaman baharu. Penerbitan bon juga kekal tidak berubah, dengan kira-kira 50% daripada jumlah penerbitan yang dirancang telah diselesaikan pada separuh pertama 2026.

Analisis itu turut menekankan peningkatan ketara peruntukan subsidi petrol dan diesel daripada RM15 bilion kepada RM40 bilion bagi tahun ini, satu faktor penting yang perlu diberi perhatian oleh profesional kewangan dalam membuat unjuran fiskal.

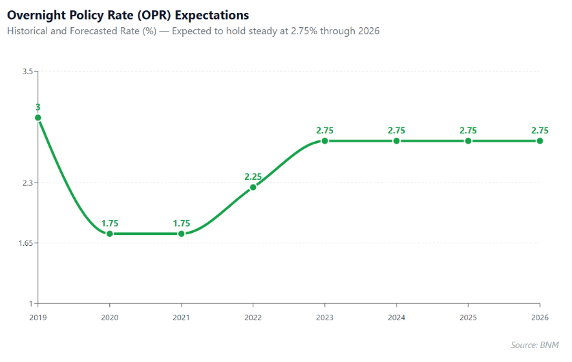

Kadar Faedah Dijangka Kekal pada 2.75%

Bagi syarikat yang merancang pembiayaan, mesej utama ialah kestabilan kadar faedah.

Bank Negara Malaysia dijangka mengekalkan Kadar Dasar Semalaman (OPR) pada 2.75% sepanjang tahun 2026.

Unjuran pertumbuhan KDNK sebanyak 4.7% adalah lebih tinggi daripada anggaran titik Bank Negara Malaysia iaitu 4.5%, namun masih berada dalam julat unjuran rasmi antara 4.0% hingga 5.0%.

Sementara itu, inflasi (CPI) dijangka kekal sekitar 2.0%, masih dalam julat sasaran BNM iaitu 1.5% hingga 2.5%.

Walaupun harga komoditi global yang lebih tinggi dijangka memberi sedikit tekanan kepada inflasi, Bank Negara Malaysia percaya kesannya akan kekal terkawal hasil langkah dasar domestik serta keadaan permintaan yang stabil. Ini mengukuhkan jangkaan bahawa OPR akan terus dikekalkan pada 2.75% sepanjang separuh kedua 2026.

Latar Belakang Global

Di Amerika Syarikat, inflasi keseluruhan menurun kepada 3.5% pada Jun 2026 selepas mencecah paras tertinggi tiga tahun sebanyak 4.2% pada Mei, berikutan penurunan harga petrol. Inflasi teras turut menyederhana kepada 2.6%.

Menariknya, punca utama pemberhentian pekerja di Amerika Syarikat kini berubah apabila kecerdasan buatan (AI) mengatasi pengurangan tenaga kerja akibat dasar kerajaan sebagai faktor utama pada tahun 2026.

Bagi Malaysia pula, kepelbagaian sumber import minyak mentah daripada negara seperti Arab Saudi, Oman, Sudan, Emiriah Arab Bersatu (UAE), Angola dan Amerika Syarikat membantu memastikan bekalan minyak negara kekal stabil walaupun berlaku gangguan geopolitik seperti kemungkinan penutupan Selat Hormuz.

Seiring perubahan landskap ekonomi ini, ICAEW komited untuk terus menyokong profesional kewangan dengan menyediakan pandangan pasaran dan analisis yang membantu organisasi membina perniagaan yang lebih mampan dan berdaya tahan.

Sorotan Utama Prospek HLIB bagi Separuh Kedua 2026

Unjuran KDNK Malaysia bagi 2026 disemak naik kepada 4.7%, berbanding 4.5% sebelum ini.

Pasaran semikonduktor global dijangka berkembang 90%, sekali gus menyokong eksport E&E dan sektor pembuatan Malaysia.

Landskap pelaburan kini beralih kepada sektor pusat data, dengan pelaburan yang diluluskan mencecah RM431.1 bilion pada 2025, walaupun pertumbuhan dijangka lebih perlahan selepas ini.

Defisit fiskal meningkat sedikit kepada 3.6% daripada KDNK, manakala subsidi petrol dan diesel dinaikkan daripada RM15 bilion kepada RM40 bilion.

Bank Negara Malaysia dijangka mengekalkan OPR pada 2.75% sepanjang tahun 2026.