Sub Topik

Tahukah anda, hampir 100,000 pekerja telah dipecat dan dibuang kerja dari tahun 2015 sehingga Jun 2017? Statistik yang dikeluarkan oleh PERKESO ini amat mengejutkan ditambah pula dengan kajian dari Pertubuhan Buruh Antarabangsa yang mengatakan kadar pengangguran belia akan terus meningkat di Malaysia.

Selalunya, industri yang paling berisiko tinggi dengan pembuangan pekerja adalah sektor peruncitan, kewangan dan pembuatan. Menurut sumber, Star Media Group yang bertapak di Bayan Lepas, Penang juga terpaksa memberhentikan 100 orang pekerja manakala Buzzfeed juga telah membuat keputusan untuk memecat 100 orang pekerja mereka di US.

Apabila ramai yang diberhentikan kerja, pampasan dibayar haruslah setimpal dengan tempoh masa mereka berkhidmat. Ramai yang mengharapkan pampasan daripada syarikat semata-mata, sedangkan kita boleh claim bayaran dari SIP, Perkeso juga.

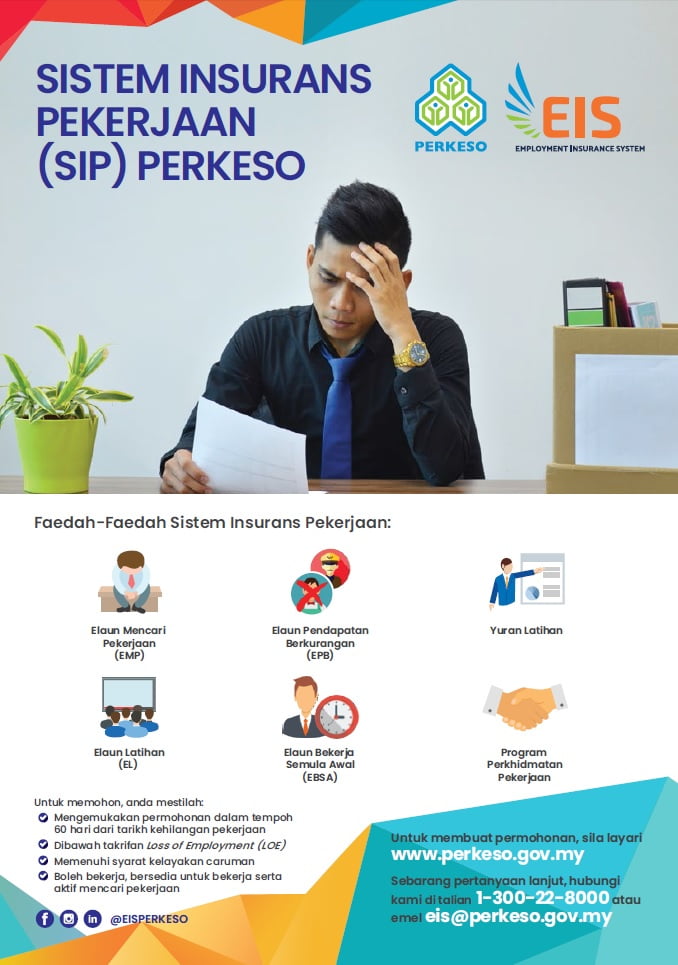

Memperkenalkan Sistem Insurans Pekerjaan (SIP) Perkeso

Sekiranya kita kehilangan pekerjaan, SIP menyediakan insurans pekerjaan membolehkan kita terima RM600 untuk 3 bulan pertama sementara mencari kerja baru!

Faedah SIP mudah diterima tetapi kita harus membuat permohonan terlebih dahulu. Tak susah nak memohon Sistem Insurans Pekerjaan (SIP), caranya juga mudah dan senang.

Cara Membuat Permohonan SIP, Perkeso

Sebelum itu, kita kena tahu syarat-syarat yang diperlukan untuk membuat permohonan SIP bagi memastikan kita benar-benar layak. Terdapat beberapa syarat untuk memohon SIP bagi seluruh masyarakat Malaysia:

1. Buat permohonan dalam tempoh 30 atau 60 hari sebaik sahaja kita diberhentikan kerja. 30 hari awal lebih baik dan lebih cepat.

2. Pastikan kita diberhentikan kerja dengan menepati syarat Loss of Employment (LOE) seperti berikut:

- Syarikat meminta kita buat pilihan bagi VSS atau MSS (skim pemisahan sukarela)

- Syarikat menindas hak kita (pembuangan kerja konstruktif)

- Kita diberhentikan kerana pekerja terlalu ramai

- Syarikat jatuh bankrap dan hampir ditutup / terpaksa ditutup

- Syarikat ditutup sebab bencana alam

- Kita terpaksa berhenti kerana diganggu secara seksual / diugut di tempat kerja

- Kitaa diberhentikan kerana diberikan tugasan di luar skop kerja dan membahayakan keselamatan

3. Sekiranya kita layak dengan syarat yang telah ditetapkan, kita perlu memastikan caruman kepada SIP dengan tempoh masa yang telah ditetapkan telah dibuat. Jangan risau, sejak Januari 2018, jumlah perlindungan ini telah dikuatkuasakan.

Tak percaya? Boleh semak slip gaji kalau-kalau ada pemotongan untuk EIS.

Lebih menarik lagi, kita juga akan menerima Elaun Mencari Pekerjaan (EMP) sejumlah RM1,700 sehingga RM10,800.

4. PERKESO akan membantu kita mendapatkan kerja baru di samping melatih kita dengan kepakaran dan ilmu yang berkaitan. Latihan vokasional dan kemahiran turut disediakan dan ditanggung oleh SIP. KIta juga akan menerima elaun sebanyak RM10 sehingga RM20.

Semuanya mudah sahaja jika kita tahu cara yang betul. Selain dapat meringankan beban, mungkin ia adalah yang terbaik untuk masa depan kita. Kunjungi Sistem Insurans Pekerjaan untuk membuat semakan.

Sumber Rujukan: PERKESO

Kereta*rumah