Sub Topik

Pastinya kita sering dengar tentang pendapatan aktif dan pendapatan pasif ini. Ada peminat masing-masing, ada juga yang menyarankan kita perlu ada kedua-duanya sekali.

Tapi sebelum itu, apa kata kita kenali kedua-duanya dengan lebih mendalam.

Pendapatan Aktif

Active income adalah pendapatan yang diterima dengan kita melakukan pekerjaan. Pendapatan perlukan usaha dan kerja berterusan untuk mendapat hasil. Kalau kita inginkan pendapatan aktif, kita perlu terus bekerja.

Contoh pendapatan aktif adalah gaji, komisen dan pendapatan daripada bisnes yang memerlukan penglibatan secara terus-menerus.

Selain daripada itu, pendapatan aktif juga terbahagi kepada dua, iaitu pendapatan utama dan pendapatan sampingan.

Pendapatan utama adalah kerja hakiki yang kita lakukan setiap hari seperti bekerja sebagai seorang doktor, akauntan mahu pun jurutera. Kita perlu bekerja untuk sebahagian besar hari untuk mendapat gaji. Sekiranya diberhentikan kerja, sudah pasti pendapatan utama ini akan terhenti.

Pekerjaan lain seperti perunding hartanah dan pemilik bisnes yang bekerja sepenuhnya untuk menjalankan bisnes juga merupakan pendapatan aktif walaupun masa adalah lebih fleksibel. Namun perlu diingat, disiplin sangat diperlukan kerana sekiranya kita malas, sukar untuk kita tingkatkan pendapatan. Kita juga tidak akan mempunyai pendapatan sekiranya berhenti bekerja atau diberhentikan.

Sesetengah orang mempunyai pendapatan sampingan untuk menambah lagi pendapatan untuk menyara kehidupan. Terlalu banyak pekerjaan yang boleh dilakukan untuk menjana side income ini seperti pemandu Grab, menjadi dropship produk orang lain mahu pun berniaga kecil-kecilan.

Pendapatan Pasif

Passive income adalah pendapatan yang memerlukan usaha dahulu, yang berupaya untuk menjana pendapatan berterusan untuk jangka masa panjang. Pendapatan pasif tidak memerlukan usaha yang berterusan untuk terus kekal menjana pendapatan.

Ada beberapa jenis pendapatan pasif yang kita boleh terokai. Namun kebanyakan passive income memerlukan modal yang besar sebagai permulaan.

Jom kita tengok contoh-contoh pendapatan pasif yang boleh kita buat sekali dan tuai hasilnya berkali-kali.

Hartanah

Pelabur hartanah akan membeli rumah dan kemudian disewakan untuk menjana pendapatan bulanan. Hasil kutipan sewa setiap bulan digunakan untuk membayar ansuran bulanan pinjaman rumah.

Tuan rumah hanya perlu mencari penyewa sekali dan ikat kontrak sewa selama setahun atau dua tahun. Selama tempoh sewaan tersebut, tuan rumah hanya perlu menunggu penyewa bayar sewa bulanan.

Namun ada juga teknik pelaburan hartanah lain yang sedikit berbeza seperti sublet, homestay dan lain-lain.

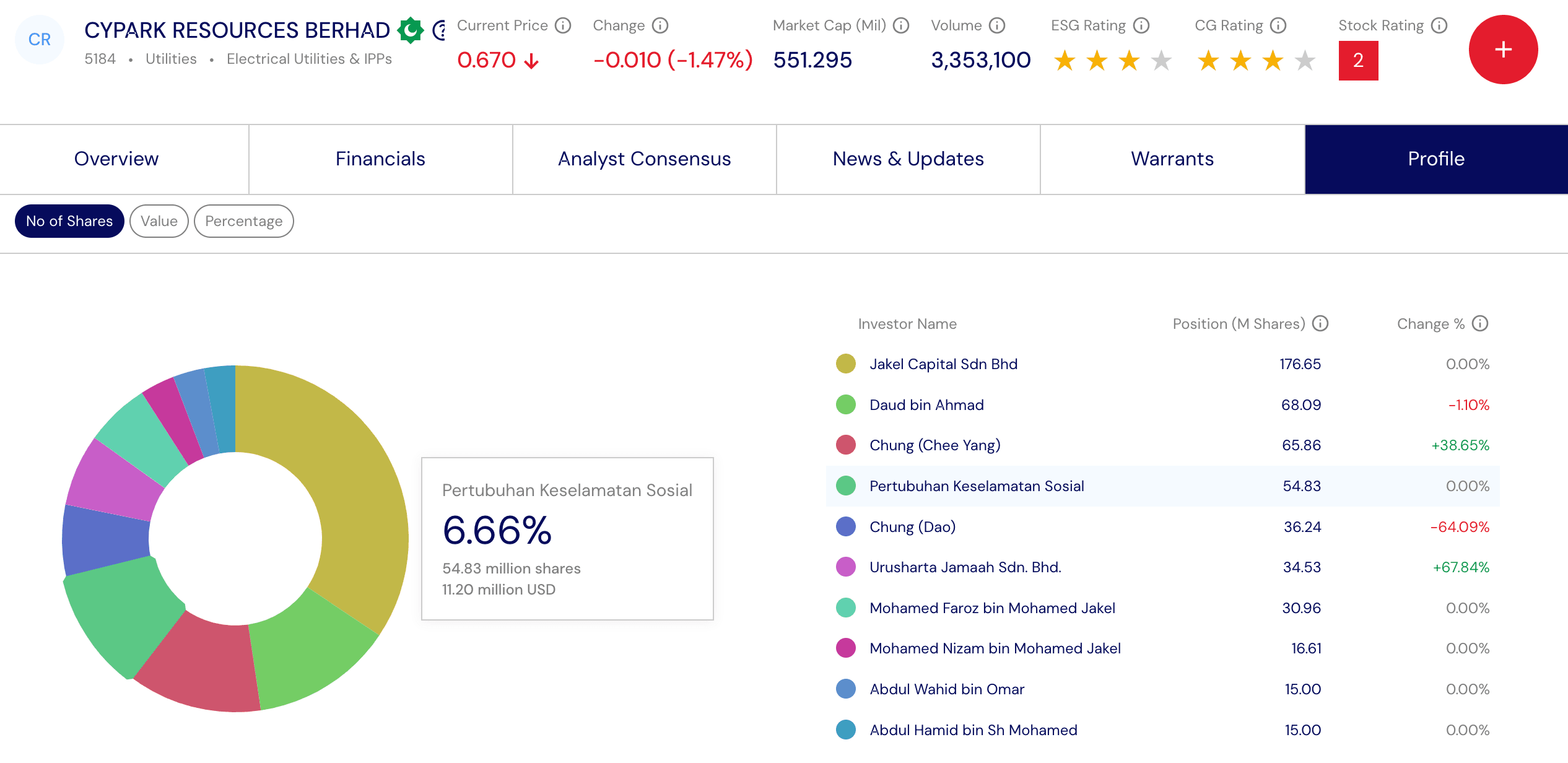

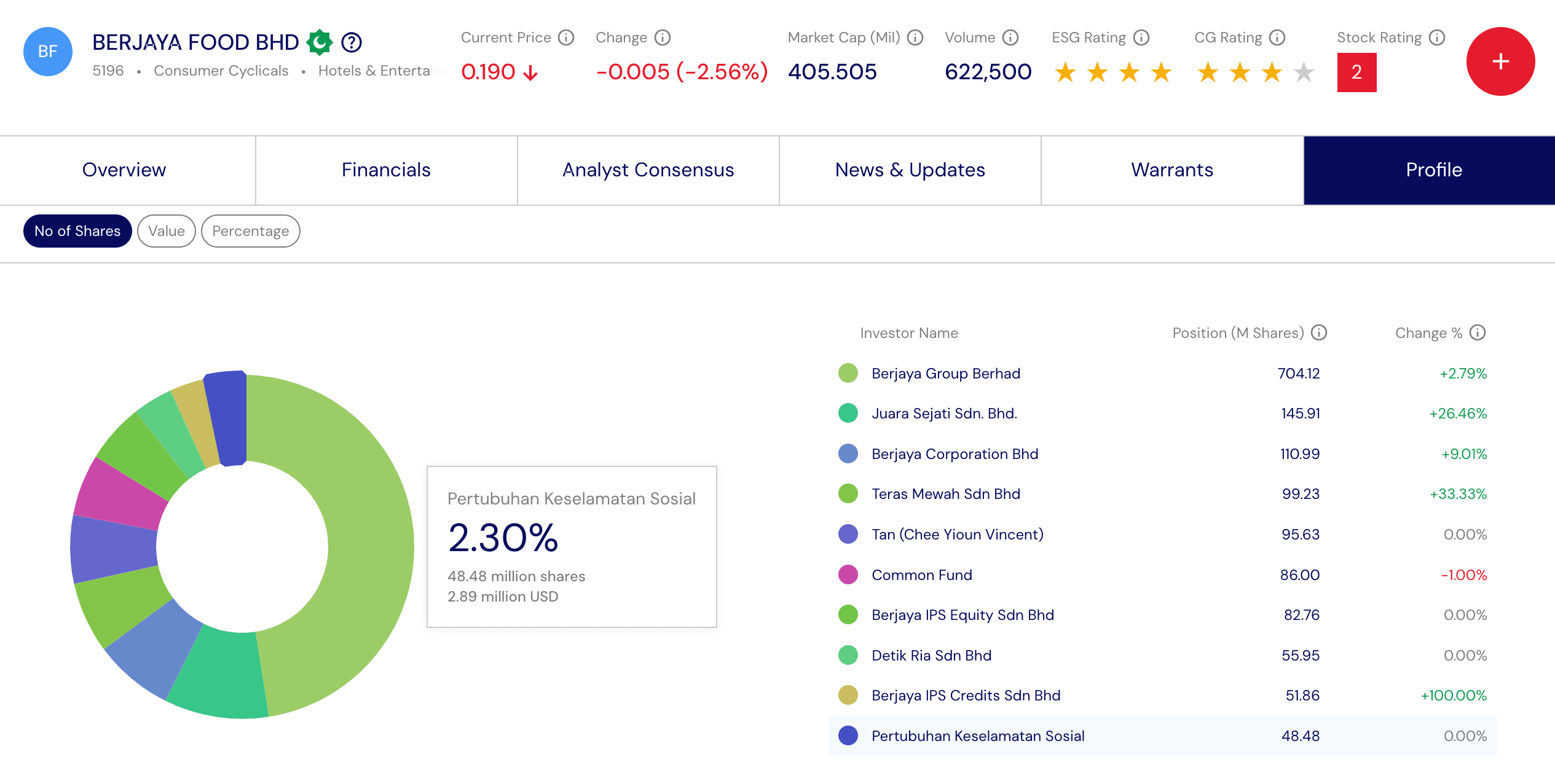

Dividen Saham

Pelaburan saham merupakan di antara instrumen pelaburan yang menjanjikan keuntungan yang tinggi di samping risiko kerugian yang juga tinggi. Saham adalah pegangan hak milik dalam syarikat yang didagangkan di pasaran saham.

Setiap pemilik saham berpotensi mendapat keuntungan dari kenaikan harga saham dan juga dividen yang diisytiharkan oleh syarikat. Setiap tahun, syarikat akan mengumumkan penyata keuntungan yang telah diaudit untuk sebaran umum.

Syarikat juga akan mengumumkan sekiranya ada dividen yang boleh diambil daripada keuntungan untuk diberi kepada setiap pemegang saham.

Baca juga Penjelasan Terperinci Mengenai Dividen Saham Dan Cara Nak Dapatkan Dividen Saham

Pegangan Dalam Perniagaan

Kebanyakan pemilik bisnes terutama perusahaan kecil dan sederhana yang bekerja sendiri atau membayar gaji sendiri dan terlibat secara langsung dalam bisnes. Ini dikira sebagai pendapatan aktif yang memerlukan penglibatan secara berterusan.

Namun sekiranya kita pemilik bisnes dalam perkongsian perniagaan dan merupakan sleeping partner atau penyumbang modal yang tidak terlibat dalam pengurusan bisnes, ini adalah pendapatan pasif untuk kita menjana pendapatan tanpa perlu bekerja.

Amanah Saham

Amanah saham merupakan instrumen pelaburan yang menggunakan kepakaran pengurus dana untuk melabur ke dalam syarikat-syarikat yang berpotensi memberi keuntungan. Pendapatan daripada amanah saham boleh dijana hasil daripada kenaikan harga unit amanah saham dan juga pengagihan pendapatan.

Amanah saham tidak memerlukan modal permulaan yang tinggi untuk mula melabur. Selain daripada itu, modal pelaburan melalui amanah saham juga boleh menggunakan pinjaman daripada bank seperti ASB Financing.

Mata Ganjaran Kad Kredit

Gunakan kad kredit dan kumpul mata ganjaran untuk ditukar dengan cash back, rebat, pulangan tunai, ganjaran perjalanan dan macam-macam lagi. Paling bagus carilah kad kredit yang dapat beri cash back untuk perbelanjaan harian. Biasanya kalau guna kad kredit, kita dapat tawaran cash back. Iaitu kita dapat 1% – 5% (bergantung pada kad kredit) daripada pembelian.

Contoh : Cash back untuk petrol.

Contoh Kad Kredit dengan cash back petrol:

1. Maybank Islamic MasterCard Ikhwan Gold Card-i

2. Maybank Islamic Petronas Ikhwan Visa Gold Card-i

3. RHB Shell VISA Credit Card-i

4. RHB Visa Cash Back Credit Card-i

Baca juga Memilih Kad Kredit Islamik Yang Betul: 5 Perkara Yang Perlu Anda Tahu

Penulis Buku

Sekiranya kita mempunyai kepakaran tertentu dalam bidang yang kita ceburi, boleh pertimbangkan untuk menjadi penulis buku. Royalti akan dibayar kepada penulis buku berdasarkan jumlah buku yang terjual.

Pendapatan kita akan berterusan selagi buku dicetak semula dan dijual di kedai-kedai buku.

Apa Matlamat Kewangan Kita?

Sekiranya diberi pilihan sudah pasti kita mahukan pendapatan pasif kerana pendapatan ini akan berterusan walaupun usaha kita telah berhenti. Matlamat kewangan kita perlu difokuskan supaya passive income kita boleh menampung perbelanjaan harian kita.

Sekiranya tercapai, kita ada pilihan untuk tidak lagi bekerja untuk mendapat pendapatan aktif kerana perbelanjaan harian boleh ditampung oleh pendapatan pasif tanpa usaha yang berterusan.

Artikel ini ditulis oleh Mohd Arif Irfan, seorang juruaudit di salah sebuah firma audit di Malaysia. Beliau telah lulus kesemua kertas peperiksaan ACCA dan sedang mengutip pengalaman untuk menjadi akauntan bertauliah. Meminati bidang hartanah dan pelaburan serta rajin berkongsi ilmu di FB Arif Irfan.