Sub Topik

Baru-baru ini, Bank Negara Malaysia mengeluarkan kenyataan bahawa bukannya isu kelulusan pinjaman rumah yang menjadi punca – sebaliknya hartanah sememangnya tidak lagi mampu dimiliki.

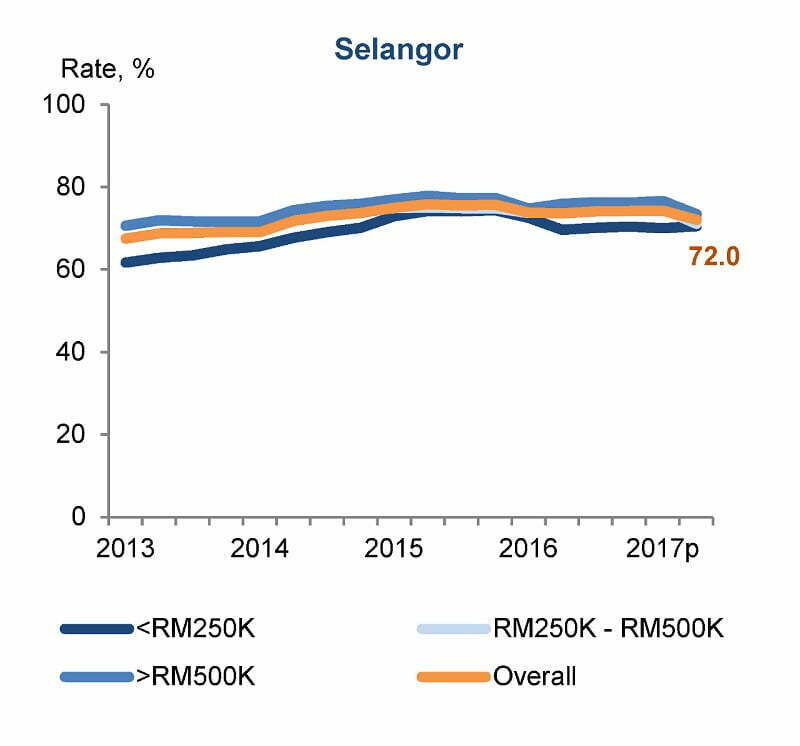

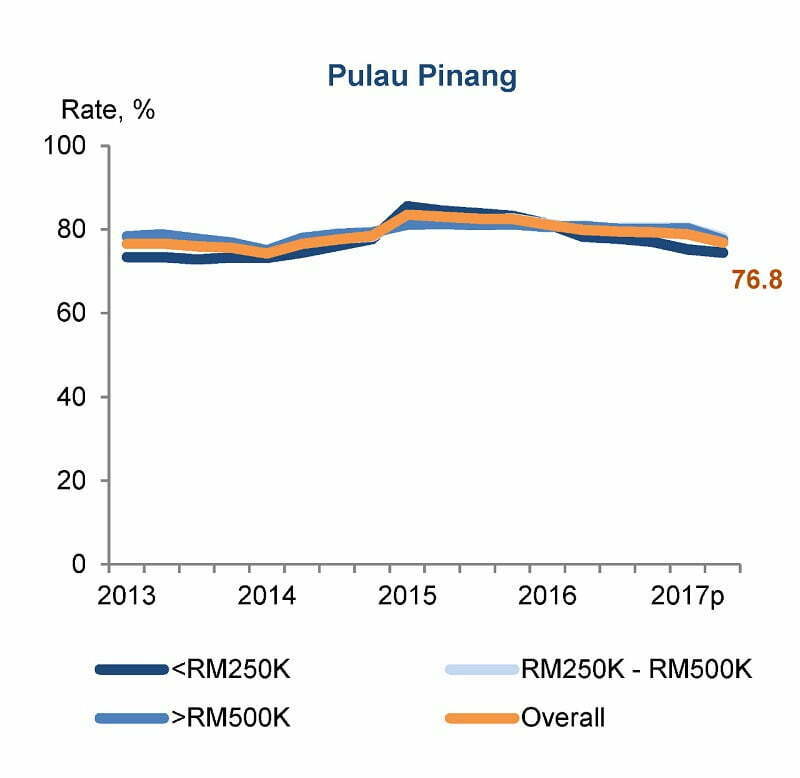

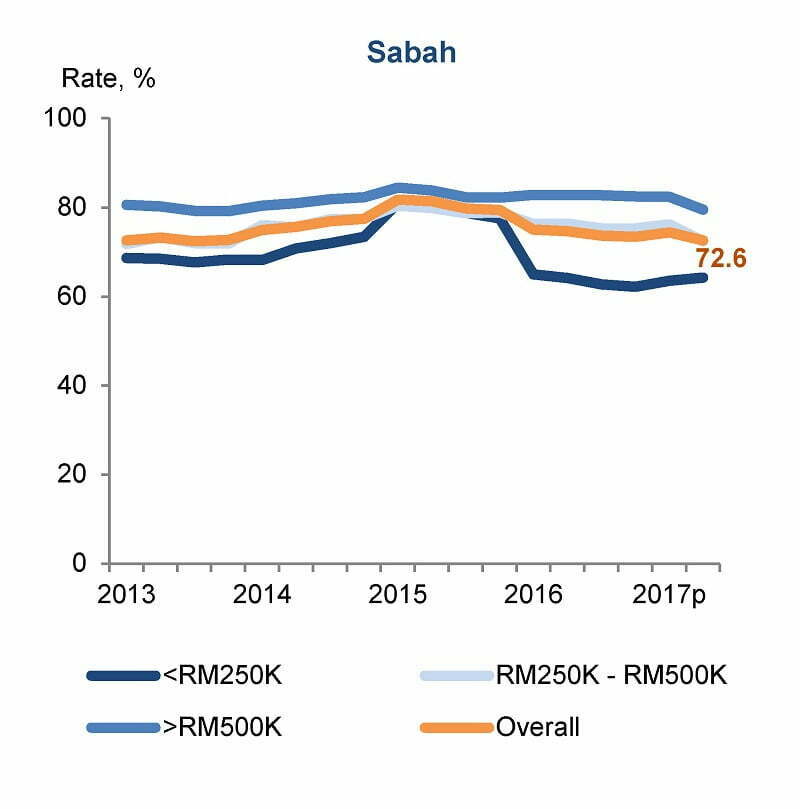

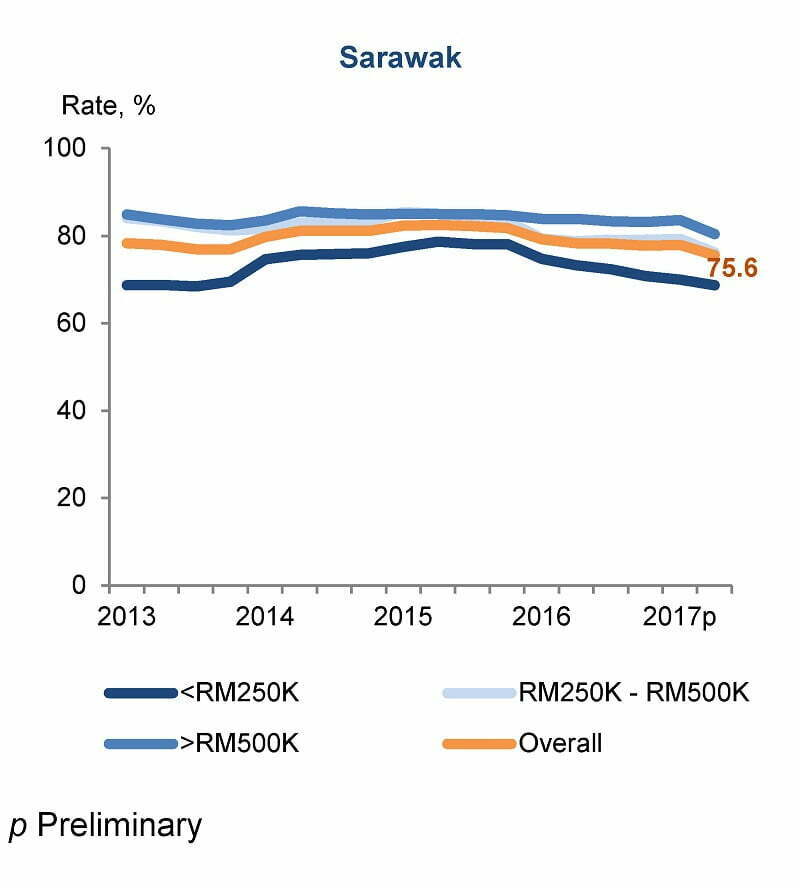

Menerusi laman web terbaru Housing Watch, Bank Negara Malaysia menyediakan data bagi menangkis tanggapan bahawa kesukaran mendapat pinjaman perumahan adalah penyebab orang ramai tidak mampu memiliki rumah. Jika kita lihat data berikut, kebanyakan negeri mempunyai kelulusan pinjaman perumahan sekitar 70%.

Sumber: Housing Watch

Bank Negara Malaysia berkata industri hartanah harus meningkatkan usaha untuk mengurangkan kos dan meningkatkan bekalan kos rumah harga mampu milik.

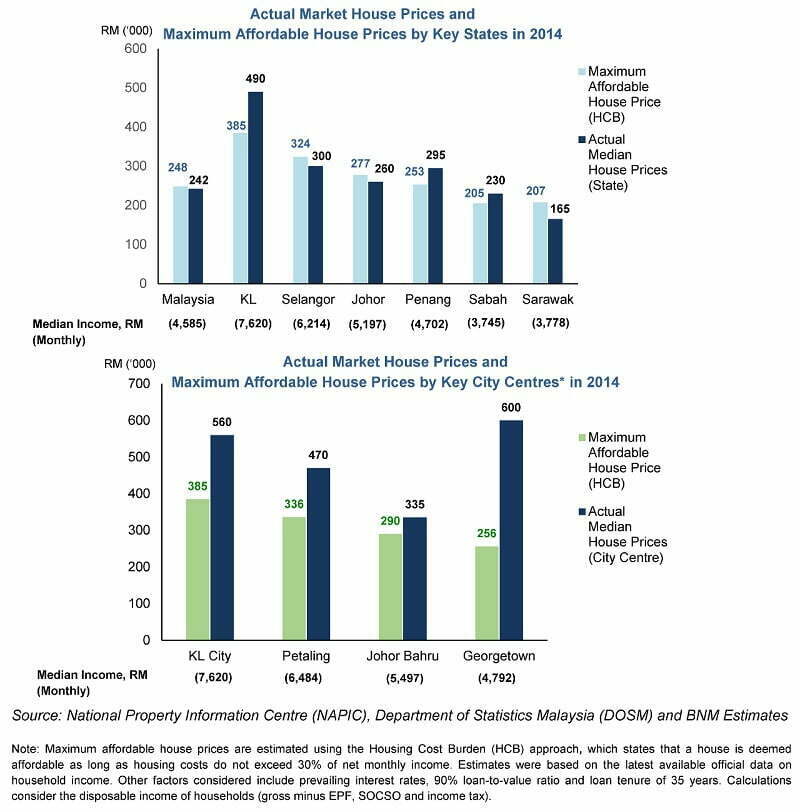

Ini disebabkan oleh peningkatan harga rumah saban tahun yang kini menyebabkan median harga rumah di Malaysia 4.4 kali ganda daripada median pendapatan isirumah. Menurut laporan yang dijalankan oleh Khazanah Research Institute pada tahun 2015, pasaran rumah mampu milik sepatutnya hanya 3 kali ganda daripada median pendapatan.

4.4 kali ganda bermakna pasaran rumah Malaysia memang mahal, hampir 50% lebih tinggi daripada standard antarabangsa.

Tetapi jika dibandingkan Kuala Lumpur dengan bandar-bandar lain, rumah di Hong Kong adalah 19 kali ganda pendapatan dan Beijing pula 14.5 kali ganda pendapatan. Kiranya tersangatlah mahal di sana berbanding di Kuala Lumpur.

Jika merujuk kepada artikel Gaji & Upah Rakyat Malaysia Tahun 2016 mengikut Kajian Jabatan Perangkaan Malaysia, gaji median pekerja Malaysia meningkat daripada RM1,600 sebulan kepada RM1,703 iaitu peningkatan sebanyak 6.2%; manakala gaji min pekerja Malaysia pula meningkat daripada RM2,312 sebulan kepada RM2,463 iaitu peningkatan sebanyak 6.3%.

Manakala hanya 20% daripada pelancaran rumah baru di Malaysia pada suku tahun pertama 2017 berharga kurang daripada RM250,000. Sedangkan kebanyakan rumah baru berharga RM250,000 ke RM500,000.

Sumber: Housing Watch

Jika kita ikut Formula 200, seandainya seseorang yang bergaji RM2,500 (iaitu median atau purata gaji rakyat Malaysia):

- DSR = 60% * RM2,500 = RM1,500 instalment bulanan yang anda mampu

- 1500 * 200 = RM300,000 harga rumah maksimum yang anda mampu

Bagi yang tak berapa faham, boleh rujuk artikel Nak Beli Rumah? Rileks Bro, Fahamkan “Formula 200” Baru Mula Survey Rumah.

Pendapatan Tak Cukup Dan Rumah Terlalu Mahal

Menurut kajian, hanya separuh daripada mereka yang tinggal di Kuala Lumpur mempunyai rumah sendiri.

Tidak boleh nak salahkan pihak bank, kerana mereka perlu “cermat dan bertanggungjawab” dalam meluluskan pinjaman perumahan. Kita tidak mahu krisis sub-prime yang berlaku di Amerika Syarikat, berlaku juga di Malaysia.

Sebaliknya, pemaju perumahan perlu berusaha untuk membina rumah-rumah yang mampu dimiliki orang ramai. Sesetengah pemaju seperti Mah Sing Group Bhd yang merupakan pemaju ketiga terbesar Malaysia, kini menjual apartmen 5 kilometer daripada pusat bandar Kuala Lumpur dengan harga permulaan RM328,000 untuk unit seluas 650 kaki persegi. Bolehlah dimiliki lagi dengan pendapatan median rakyat Malaysia.

Masalah ini bakal menjadi lebih besar jika tidak ditangani sekarang. Pada masa ini, terdapat kekurangan 960,000 unit rumah mampu milik di Malaysia, dan bakal mencecah 1 juta unit menjelang 2020; berdasarkan jangkaan BNM.

Apa Kita Boleh Buat?

Carilah rumah yang kita mampu, tak perlu pun beli rumah landed; sebaliknya beli rumah kos rendah terlebih dahulu. Janji ada rumah atas nama sendiri.

Anda juga boleh berusaha untuk menambah pendapatan, supaya lebih berkemampuan untuk beli rumah. Nak beli rumah perlu juga sediakan deposit dan kos-kos lain seperti yuran guaman dan duti setem.

Kalau tak menyimpan dan menambah pendapatan daripada sekarang, sampai bila baru nak mampu beli rumah?