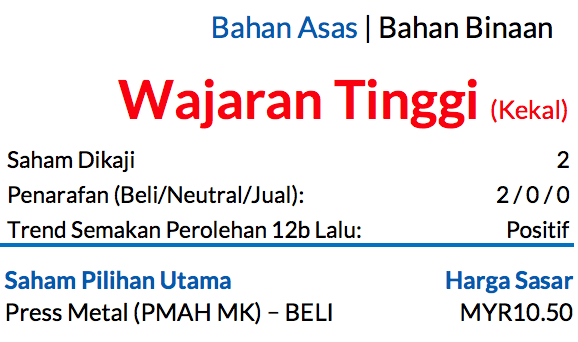

Sub Topik

Kita dikejutkan baru-baru ini dengan Laporan Ketua Audit Negara Penyata Kewangan Kerajaan Persekutuan 2017 Siri 2 – Pengesahan Penyata Kewangan Badan Berkanun Persekutuan, Kumpulan Wang Persekutuan, Akaun Amanah dan Agensi Lain Serta Pengurusan Kewangan Jabatan/ Agensi Persekutuan. Daripada laporan inilah, kita dapat tahu yang FELDA mengalami kerugian berbilion ringgit.

Sebagai mukadimah, jom kita berkenalan dulu dengan FELDA ni.

Siapa FELDA?

Lembaga Kemajuan Tanah Persekutuan (FELDA) telah ditubuhkan pada 1 Julai 1956 di bawah Ordinan Kemajuan Tanah 1956 untuk pembangunan tanah dan penempatan semula dengan objektif pembasmian kemiskinan melalui penanaman tanaman minyak sawit dan getah. Antara fungsi FELDA adalah untuk melaksanakan projek-projek pembangunan tanah dan aktiviti pertanian, perindustrian dan komersial sosial ekonomi.

Pada tahun 1990, FELDA tidak lagi membuat pengambilan peneroka baru. Kerajaan telah memberi kepercayaan kepada FELDA untuk berdiri dengan kewangan sendiri dan menjadi sebuah badan berkanun yang boleh menjana pendapatan sendiri untuk menyokong pelbagai perkembangan melalui pelbagai perniagaannya. Sehubungan itu, mulai tahun 1994 kerajaan tidak lagi menyalurkan apa-apa peruntukan kepada FELDA. Sebagai usaha menjana pendapatan, FELDA telah melancarkan beberapa entiti korporat swasta terutamanya untuk memastikan rantaian nilai yang lengkap aktiviti terasnya. Antara yang terbesar adalah koperasi Permodalan FELDA (Koperasi FELDA), FELDA Global Ventures (FGV) dan FELDA Investment Corporation (FIC).

Hari ini, FELDA terus menjalankan peranan utama dengan menyediakan kemudahan yang mencukupi dan moden di rancangan FELDA, memastikan generasi peneroka seterusnya berpendidikan tinggi untuk meningkatkan sosio ekonomi dan kualiti hidup mereka seterusnya memastikan rancangan FELDA dapat menjana pelbagai aktiviti ekonomi di samping merapatkan jurang antara bandar dan kawasan bandar kecil. Fokus FELDA adalah untuk menjadi ‘ Economic Powerhouse ’ dalam menjana pelbagai aktiviti ekonomi pada tahun 2020 melalui program berstrukturnya dengan modal insan yang mempunyai pelbagai potensi.

Sumber: Laman Web FELDA

Untuk pemahaman yang lebih mendalam mengenai isu FELDA ni, apa kata kita dengar kupasan menarik daripada pihak Kapital.my seperti berikut:

FELDA Dan Kumpulannya Rugi Berbilion Ringgit

Felda dan kumpulannya telah mencatatkan peningkatan kerugian bersih dengan nilai RM5.73 bilion dan RM4.85 bilion. Ini berdasarkan Laporan Ketua Audit Negara 2017 Siri 2 yang telah dibentangkan dalam satu sesi Parlimen.

Laporan Ketua Audit Negara 2017 Siri 2 (LKAN) sudah terbit dan boleh dibaca. Sudah tentu ia akan menjadi antara tumpuan penting dalam melihat kesilapan tadbir urus yang berlaku pada tahun berkenaan. Kami di Kapital.My turut tidak ketinggalan menyemak laporan berkenaan dan cuba membawakan kepada pembaca hal-hal penting yang perlu diberikan perhatian.

Dalam laporan tersebut, Felda merupakan antara 16 agensi yang telah diklasifikasikan sebagai menerima “Pendapat Tanpa Teguran” dengan “Emphasis of Matter”.

Baca: Baki Tunai Hanya Tinggal RM100 Juta. Mampukah Felda Bertahan?

Baca: Masalah Aliran Tunai Felda & Hutang RM8.05 Bilion

Kerugian bersih yang direkodkan bagi Felda dan kumpulan pula telah meningkat dengan ketara dari tahun 2016 kepada tahun 2017. Pada tahun 2016, kerugian bersih yang dicatatkan Felda dan kumpulan ialah RM251.24 juta dan RM729.6 juta. Manakala untuk tahun 2017, kerugian bersih ini telah melonjak naik berganda pada paras RM5.73 bilion dan RM4.85 bilion.

Laporan tersebut juga mendedahkan kedudukan liabiliti semasa bersih (net current liabilities) Felda dan kumpulan yang direkodkan pada nilai RM643.93 juta dan RM27.03 juta berbanding aset semasa bersih dengan jumlah nilai RM343.17 juta dan RM1.234 bilion pada tahun 2016.

Bagi aliran tunai aktiviti operasi Felda dan kumpulan pula, kedua-duanya mencatatkan defisit dengan jumlah RM1.2 bilion dan RM503.49 juta. Pada tahun sebelumnya (2016), defisit yang dialami oleh Felda dan kumpulan ialah RM1.16 bilion dan RM578.54 juta.

Jumlah pinjaman daripada institusi kewangan kepada pihak Felda dan kumpulan pula adalah sebanyak RM7.8 bilion dan RM12.14 bilion pada tahun 2017. Nilai ini mencatakan peningkatan berbanding tahun 2016 dengan jumlah pinjaman sebanyak RM6.82 bilion dan RM9.08 bilion.

Berdasarkan laporan tersebut, Felda telah menerima “Pendapat Tanpa Teguran” dengan “Emphasis of Matter” dalam tempoh tiga tahun berturut-turut. Hal ini kerana, Felda dikatakan telah mengalami aliran tunai atau baki kumpulan wang defisit yang sekaligus memberi kesan kepada usaha berterusan agensi serta ketidakpatuhan terhadap piawaian perakaunan yang tidak signifikan.

FELDA Ada Hutang RM8 Bilion

Felda sememangnya bergelut dengan nilai hutang yang tinggi dengan jumlah RM8.05 bilion dan menjelang akhir tahun nanti, agensi tersebut dikhabarkan bakal mempunyai baki tunai sebanyak RM100 juta sahaja.

Baca: Harga Sawit Jatuh, Cadangan Penyelesaian Daripada Najib Razak

Dengan harga minyak sawit mentah yang menjunam teruk telah menyebabkan agensi tersebut berdepan masalah aliran tunai. Untuk mempunyai aliran tunai yang stabil, Felda memerlukan harga minyak sawit berada pada paras RM3,000 satu tan.

Walaupun Pengerusi baru Felda, Tan Sri Megat Zaharuddin Megat Mohd Nor pernah menyatakan bahawa akan mencairkan beberapa aset mereka bagi mengurangkan hutang namun Menteri Hal Ehwal Ekonomi, Datuk Seri Azmin Ali mempunyai pendapat yang berbeza.

Menurut Azmin, penjualan aset-aset tersebut tidak akan memberikan keuntungan kerana pembelian telah dilakukan dengan harga yang melebihi nilai pasaran pada waktu aset-aset itu dibeli.

Satu Kertas Putih akan dibentangkan di Dewan Rakyat nanti bagi mendedahkan kedudukan kewangan dan kepincangan pengurusan Felda. Sebarang cadangan penyelesaian kepada masalah hutang dan aliran tunai yang dihadapi Felda ini hanya akan dapat dibuat selepas pembentangan Kertas Putih nanti.

Sumber: Kapital.my

Syarikat Rugi Berbilion Ringgit, Harga Saham Pun Menjunam

Sumber: TradingView

Satu ketika dulu sebaik sahaja IPO bagi FGV mula didagangkan pada Jun 2012 pada harga RM5 lebih, kini harganya jatuh ke paras bawah RM1.

Terkini pada 5 Disember 2018, harga saham FGV ditutup pada harga RM0.775 sen.

Kesian Top 10 Pemegang Saham FGV

Sumber: Bursa Marketplace

Kesian jugalah kepada KWAP, Tabung Haji dan banyak lagi seperti di atas. Untuk melihat nilai pegangan saham mereka mengecut akibat daripada kejatuhan harga saham, pastinya sesuatu yang perit.

Kita ni kalau harga saham jatuh 10 sen ke 20 sen ke, mahu demam dibuatnya. Inikan pula jatuh daripada 5 Ringgit ke 77 sen.