Sub Topik

“Bang, macam mana nak beli rumah? Maaf saya baru ada kesedaran…Tak nak menyewa sampai ke tua. Macam mana nak mula ya?”

Jadi ini posting panjang yang senang korang faham terutamanya kepada newbies.

Inilah aturannya jika korang nak beli rumah subsale (second hand);

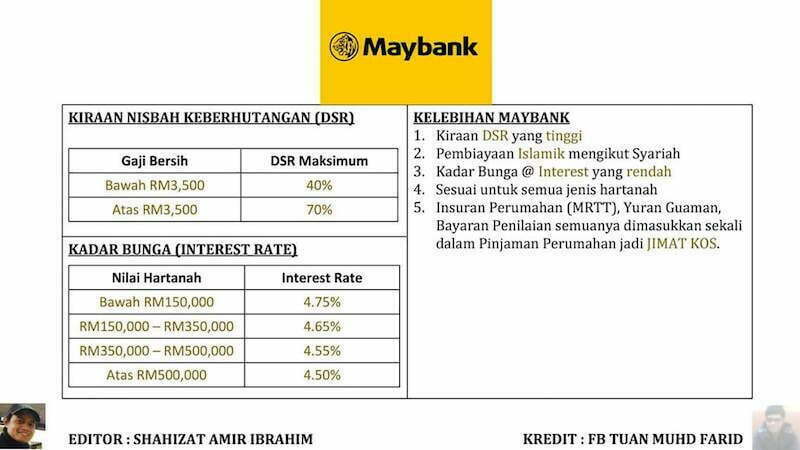

1. Semak DSR

DSR = Debt Service Ratio adalah Nisbah Hutang Kepada Pendapatan.

Semakin tinggi nisbah, semakin banyaklah hutang / komitmen korang. Pihak bank mengambil kira faktor ini untuk menentukan berapa jumlah kelayakan pembiayaan rumah yang korang boleh dapat.

Pengiraan DSR ini berlainan setiap bank namun konsepnya tetap sama. Lain bank, lain SOP dia. Rajin-rajinkanlah diri ke bank untuk bertanya ya!

Formula DSR = Jumlah Hutang + Ansuran Bulanan Rumah Mahu Beli / Pendapatan Bersih X 100%

*Ansuran rumah yang perlu dibayar boleh semak guna aplikasi iMoney dekat Google Play Store.

Biasanya maksimum DSR dibenarkan bank hanya 60%-70%.

DSR korang bawah 60%? Bagus. Baca nombor 2.

2. Semak Kelayakan Pembiayaan

Kena semak berapa pembiayaan perumahan yang bank boleh bagi berdasarkan pendapatan korang. Boleh pergi ke bank untuk bertanya. Bawa penyata gaji bersama.

Setiap bank lain prosedurnya. Paling senang kiraan kasar dia adalah:

Pendapatan bersih x 200.

Contohnya : Gaji korang lepas tolak komitmen tinggal RM 1,000. RM 1,000 x 200=RM 200,000. Jadi carilah rumah yang bawah RM 200,000.

3. Semak CCRIS & CTOS

Pernah buat loan dengan bank? Ada kad kredit? Bayaran ansuran cun? Kalau tak cun baik korang semak balik berapa tertunggak. Sebabnya bank takkan luluskan pembiayaan jika rekod laporan CCRIS (Central Credit Reference Information System) korang barai ataupun pembayaran balik tak tepat pada masanya. Sila semak laporan CCRIS ya.

Kadangkala korang tak sedar pun kena CTOS disebabkan menjadi penjamin pada adik-beradik ataupun saudara mara. Kalau dah kena CTOS ni wajib langsaikan dulu hutang tertunggak.

Cara-cara periksa rekod CTOS di hujung jari.

Langkah download laporan CTOS

- Download aplikasi “CTOS” di Apps Store / Play Store.

- Tekan butang “Sign Up” untuk pertama kali.

- Isikan maklumat yang diminta.

- Upload gambar kad pengenalan untuk pengesahan.

- Selesai semua langkah, klik “Submit” untuk pihak CTOS hantarkan laporan (perlu tunggu 3 jam waktu bekerja).

- Laporan kewangan akan dihantar melalui emel.

- “Log in” aplikasi ini untuk lihat rekod kewangan (boleh tengok credit score meter sama ada Excellent atau Very Weak).

4. Semak Duit Pendahuluan

Sangat berminat nak beli rumah tapi duit pendahuluan pun tak ada susah juga. Nak beli rumah ni banyak kena keluarkan duit terlebih dahulu.

Ada kos guaman, kos penilaian harga rumah, kos duti setem dan lain-lain kos lagi. Pastikan ada tunai dalam 15% daripada harga rumah tu. Kalau rumah harga RM 120,000 paling tidak korang kena ada RM 18,000.

5. Semak Pekerjaan

Bank adalah institusi kewangan yang berniaga. Mereka hanya akan berniaga dengan orang yang layak dan berkemampuan untuk membayar balik ansuran tepat pada waktunya. Bank susah nak berikan pembiayaan jika pekerjaan korang berisiko seperti bekerja secara kontrak.

Contohnya, bulan ni masuk gaji penuh, bulan depan masuk separuh. Tak konsisten. Jadi, bila korang yang baru bekerja tu, pastikan ada penyata gaji untuk 6 bulan.

6. Beri Kepercayaan Kepada Bank

Ada orang yang langsung tak ada hutang dengan pihak bank. Baguslah. Tak ada rekod CCRIS boleh mohon pembiayaan perumahan? Ya, boleh saja.

Biasanya bank akan tawarkan kad kredit juga kepada korang. Logik bank macam ni; Ada seorang datang jumpa korang yang langsung korang tak kenal. Lalu dia nak pinjam duit RM 5,000. Dia janji nak bayar ansuran setiap bulan, agak-agak korang bagi tak?

Jadi, laporan CCRIS berfungsi sebagai kebolehpercayaan pihak bank kepada korang. Jika korang ada kad kredit ataupun ASB Financing RM 50,000 dan bayaran bulanan cantik, barulah bank percaya keupayaan bayaran balik korang tu. Tapi ingat, ASB Financing akan dikira komitmen jika belum mencapai setahun dan kad kredit juga akan dikira sebagai komitmen 5% berdasarkan baki hutang.

7. Sediakan Dokumen Yang Lengkap

Jika LULUS semua perkara di atas, terus sediakan dokumen-dokumen berikut;

1) Salinan Kad Pengenalan: Pastikan jelas depan dan belakang.

2) Penyata Pendapatan Tahunan (EA: Swasta, EC: Penjawat Awam) (2 Tahun)

3) Surat Pengesahan Majikan (kalau penjawat awam boleh sertakan surat lantikan atau pengesahan jawatan)

4) Slip Gaji (3 bulan, nak letak 6 bulan pun OK kalau bulan tu ada terima bonus ataupun OT)

5) Penyata EPF (terkini)

6) Penyata Bank (3 bulan – 6 bulan, ikut nombor 4)

7) Dokumen Sokongan:

i. TH, ASB, Fixed Deposit

ii. Unit Amanah, simpanan, saham.

iii. Surat perjanjian hutang / komitmen kena bayar pada bank setiap bulan untuk perkiraan DSR.

iv. Sebarang dokumen yang boleh menampakkan kau mampu membayar ansuran bulanan.

v. Laporan CCRIS

Dah nampak sikit-sikit aturannya? Okay bagus.

Perbaiki profail kewangan terlebih dahulu. Pergi ke beberapa bank untuk semak kelayakan korang membuat pembiayaan perumahan.

Lain bank, lain polisi dia. Bawalah semua dokumen yang lengkap dan CCRIS sekali semasa jumpa pegawai bank yang menguruskan pembiayaan perumahan tu.

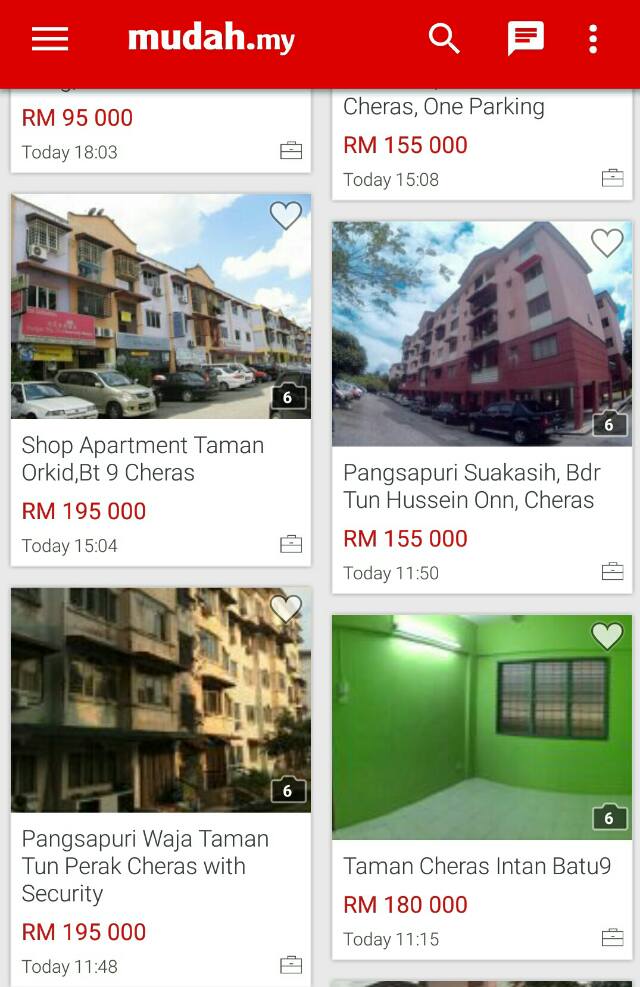

Masa lapang tu bukalah Mudah.my, Property Guru atau berkawan dengan REN (Real Estate Negotiator). Korang juga boleh berguru dengan orang yang berpengalaman dan orang yang positif serta minat dalam pelaburan hartanah.

Tak perlu tunggu umur masuk 30-35 tahun baru nak beli rumah pertama. Carilah rumah yang berharga di bawah RM 150,000 untuk pelaburan hartanah dahulu.

Ada ke rumah bawah RM100,000?

Ada je ni.

Membeli rumah pertama adalah mudah jika korang tahu aturannya.

Kalau korang rasa masa muda ni nak pergi travel sana sini, jadi geng backpackers, silakan. Simpan dulu nota ni untuk korang baca masa umur 35 tahun nanti. Masa tu korang kata rugi tak beli rumah di usia muda.

Rumah makin lama makin mahal. Member korang yang gaji rendah daripada korang dah ada 2-3 rumah. Masa tu korang tengok je lah gambar travel korang sambil air mata mula menitis. Kah!

Penafian : Mengenai grafik DSR mungkin tidak tepat sepenuhnya. Hanyalah sebagai panduan asas dan untuk gambaran lebih jelas, boleh ke bank pilihan masing-masing untuk bertanyakan polisi bank. *Mungkin ada perubahan.

Kredit info DSR: Muhd Farid & Grafik: Shahizat Amir Ibrahim.

Sumber asal : Amir Syahir

Anda Nak Beli Rumah, Tapi Adakah Anda Tahu Tahap Kewangan Anda?

Nak Tahu Anda Layak Dapat Pinjaman / Pembiayaan Dengan Bank atau Tidak? Semak Laporan CTOS / CCRIS Terlebih Dahulu. Pastikan Cantik!

Memiliki rekod CCRIS yang bersih sangat penting untuk kita semua. Kalau rekod CCRIS kita tak cantik, maka susahlah untuk kita mendapatkan apa sahaja pinjaman / pembiayaan daripada bank. Namun rekod CCRIS hanya sebuah laporan skor kredit, bukan rekod blacklist yang sering jadi salah faham dalam kalangan rakyat Malaysia.

Berapa harga untuk laporan CTOS / CCRIS?

Anda boleh dapatkan di laporan MyCTOS serendah RM27.90 di CTOS score, ataupun muat turun secara online di MyCreditInfo daripada EXPERIAN serendah RM23.90.

Dengan EXPERIAN My Credit Info (nama lama dia RAMCI), mereka ada produk bernama Personal Credit Report Plus (PCRP) yang boleh digunakan untuk mendapatkan laporan lengkap mengenai status kewangan anda.

Laporan ini mengandungi maklumat seperti CCRIS;

- Kemudahan kredit anda dengan bank / institusi kewangan di Central Credit Reference Information System (CCRIS), Bank Negara Malaysia.

- Kemudahan kredit peribadi, secara bersama atau diperolehi oleh hak milik tunggal di mana anda adalah pemilik.

- Nama bank atau institusi kewangan yang memberi kemudahan kredit/pinjaman, cawangan institusi kewangan di mana kemudahan kredit/pinjaman yang anda diperolehi.

- Jumlah pinjaman/had kredit, baki tertunggak daripada kemudahan kredit anda dan tarikh terakhir untuk jumlah belum dijelaskan akan dilaporkan oleh bank / institusi kewangan.

- Jenis cagaran atau jaminan yang dicagarkan untuk kemudahan kredit.

- Pembayaran yang kerap untuk setiap kemudahan, seperti setiap bulan atau mingguan.

- Permohonan kredit yang diluluskan selama 12 bulan terakhir dengan ahli CCRIS yang mengambil bahagian.

- Pelbagai kemudahan kredit anda dipantau khas oleh bank atau institusi kewangan di bawah Akaun Perhatian Khas

Selain itu, ada juga maklumat SPGA (Skim Potongan Gaji ANGKASA – baki potongan & sejarah pembayaran), PTPTN, maklumat bukan berkaitan perbankan dan banyak lagi.

Maklumat yang TIDAK termasuk dalam laporan ini adalah:

- Akaun Deposit atau Simpanan

- Rekod pekerjaan

- Status perkahwinan

- Kesihatan

- Rekod jenayah

- Butiran gaji

- Agama

Contoh Laporan Kredit:

Dapat gred 10 kira dah terbaik, bermaksud kurang risiko untuk pembiayaan tidak dibayar atau default. Agak-agak ada ke bank nak bagi pembiayaan kalau kita berisiko tinggi? Paling teruk sekali dapat skor 1 – 3 (WEAK), bank pasti akan terus tolak bulat-bulat je permohonan korang tu tanpa cakap banyak.

Maklumat yang digunakan bagi mengira skor kredit ini termasuk:

- Pinjaman yang anda ada (kad kredit, pinjaman / pembiayaan perumahan, kereta, pinjaman peribadi, dan lain-lain.);

- Sama ada anda membayar pinjaman / pembiayaan tepat pada masanya;

- Jumlah hutang anda yang belum dijelaskan;

- Sama ada anda telah secara aktif memohon kredit baru;

- Sama ada anda mempunyai apa-apa tindakan undang-undang;

- Usia akaun anda

Skrol bawah sikit akan ada bahagian Banking Credit Information. Dekat sini akan disenaraikan segala pinjaman / pembiayaan / kredit kad dan sejarah pembayaran.

Menarik bukan? Cepat check dan DOWNLOAD sekarang.