Sub Topik

Pernah dengar tak istilah window dressing? Ia cukup sinonim kepada mereka yang terlibat dalam pasaran saham, dan katanya berlaku 2 kali setahun sama ada kita sedar atau pun tidak.

Merujuk kepada laman web Investopedia:

Window dressing is a strategy used by mutual fund and other portfolio managers near the year or quarter end to improve the appearance of a fund’s performance before presenting it to clients or shareholders.

Window Dressing Berlaku Sehingga 4 Kali Dalam Setahun

Siapa yang tak ingin kelihatan cantik bukan? Ada yang sanggup keluar duit beratus ringgit setiap bulan untuk mempunyai muka yang cantik dan berseri, rambut yang lurus dan berkilat, badan yang sado dan tough.

Sama juga halnya dengan Window Dressing ni, tetapi ianya berlaku dalam dunia pelaburan saham. Para pengurus dana atau pengurus portfolio akan ‘mencantikkan’ pegangan saham mereka, jadi apabila mereka present kepada klien mereka – semuanya cantik belaka.

Puncanya Daripada Portfolio Merah

Biasa dengar tak ejen Unit Trust anda menjanjikan pulangan 10-15% setahun dalam pelaburan Unit Trust? Apa jadi kalau tak capai target? Nak marah ejen? Nak marah pasaran saham? Atau nak bawa keluar semua pelaburan dalam Unit Trust tersebut?

Itu anda sebagai kapasiti individu yang baru bermodalkan ribuan ringgit. Anda melabur ke dalam sebuah dana dek termakan janji ejen. Bagaimana pula individu yang kaya-raya atau syarikat besar yang bermodalkan jutaan ringgit?

Sama juga konsepnya, mereka ini akan melantik pengurus dana untuk mengurus portfolio pelaburan mereka. Dan apabila dana tersebut tak perform seperti yang dijangkakan? Adakah mereka juga nak marahkan ejen? Nak marah pasaran saham yang banyak merah? Nak bawa keluar semua pelaburan mereka dan melabur di tempat lain?

Maka Wujudlah Window Dressing

Disebabkan nak memberi gambaran yang elok kepada klien, maka pengurus-pengurus dana ini akan melonjakkan harga saham sehingga memberikan gambaran bahawa pelaburan yang diuruskan mereka elok-elok belaka.

Portfolio yang sebelum ni merah kini bertukar hijau. Kalau dulu pulangan baru 3% untuk 3 bulan, kini naik kepada 10% untuk 3 bulan. Ya, semuanya kelihatan elok di atas kertas. Bila pengurus dana menunjukkan prestasi dana kepada klien, klien pun berpuas hati. Siap tambah lagi pelaburan sebanyak beberapa juta ringgit lagi.

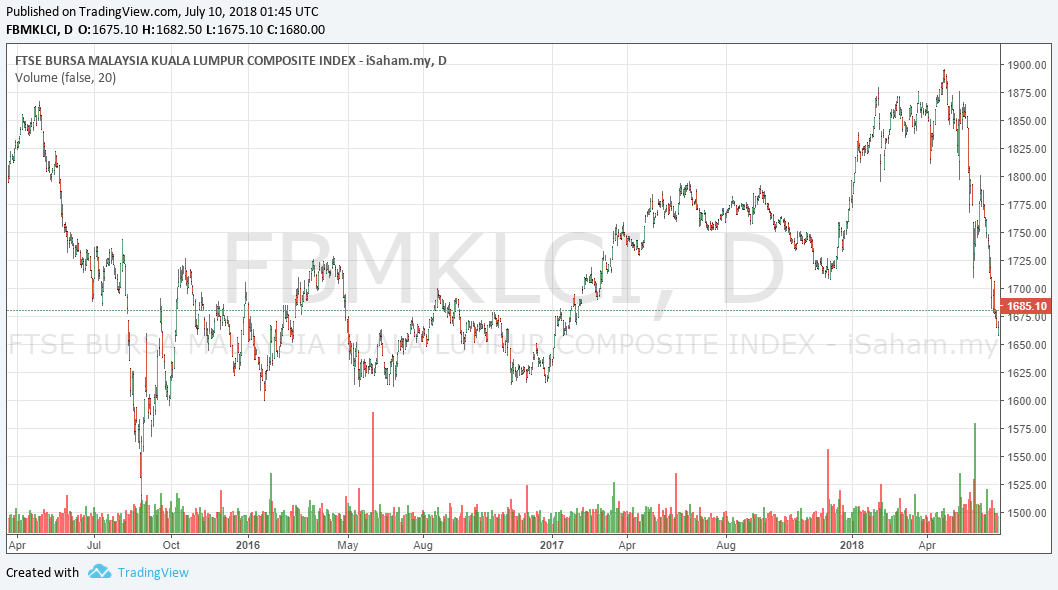

Sejarah Window Dressing Di Bursa Malaysia

Nak tahu apa kesannya Window Dressing ni, apa kata kita tengok kepada FBMKLCI. Apa pula FBMKLCI ni?

Sama seperti saham, FBMKLCI juga ada turun naiknya, tetapi kalau saham menggunakan harga untuk menilaikan saham tersebut – FBMKLCI pula menggunakan sistem mata (point). Senang cerita, FBMKLCI ni terdiri daripada 30 syarikat terbesar di Bursa Malaysia berdasarkan market capitalization mereka.

Kalau FBMKLCI naik, secara keseluruhannya pasaran saham kelihatan baik. Tapi kalau FBMKLCI ni turun, pasaran saham secara keseluruhannya dilihat sebagai tidak berapa baik.

Sumber: iSaham

29 Jun 2015: 1691.10 Mata

30 Jun 2015 (Hari Terakhir Q2 2015): 1706.60 Mata, Naik 15.50 Mata atau 0.92%

Sehari Selepas Window Dressing: 1728.00 Mata, Naik 21.40 Mata atau 1.25%

29 September 2015: 1603.30 Mata

30 September 2015 (Hari Terakhir Q3 2015): 1621.00 Mata, Naik 17.70 Mata atau 1.09%

Sehari Selepas Window Dressing: 1633.90 Mata, Naik 12.90 Mata atau 0.8%

30 Disember 2015: 1693.10 Mata

31 Disember 2015 (Hari Terakhir Tahun 2015): 1692.50 Mata, Turun 0.60 Mata atau -0.01%

Sehari Selepas Window Dressing: 1653.40 Mata, Turun 39.10 Mata atau -2.31%

30 Mac 2016: 1717.80 Mata

31 Mac 2016 (Hari Terakhir Q1 2016): 1717.60 Mata, Turun 0.20 Mata atau -0.01%

Sehari Selepas Window Dressing: 1710.60 Mata, Turun 7.0 Mata atau -0.41%

29 Jun 2016: 1642.20 Mata

30 Jun 2016 (Hari Terakhir Q2 2016): 1654.10 Mata, Naik 11.90 Mata atau 0.72%

Sehari Selepas Window Dressing: 1646.20 Mata, Turun 7.90 Mata atau -0.48%

29 September 2016: 1669.60 Mata

30 September 2016 (Hari Terakhir Q3 2016): 1652.60 Mata, Turun 17.0 Mata atau -1.02%

Sehari Selepas Window Dressing: 1661.30 Mata, Naik 8.70 Mata atau 0.53%

29 Disember 2016: RM1637.90 Mata

30 Disember 2016 (Hari Terakhir Tahun 2016): 1641.70 Mata, Naik 3.80 Mata atau 0.23%

Sehari Selepas Window Dressing: 1635.50 Mata, Turun 6.20 Mata atau -0.38%

30 Mac 2017: 1749.30 Mata

31 Mac 2017 (Hari Terakhir Q1 2017): 1740.10 Mata, Turun 9.20 Mata atau -0.53%

Sehari Selepas Window Dressing: 1745.50 Mata, Naik 5.40 Mata atau 0.31%

29 Jun 2017: 1771.40 Mata

30 Jun 2017 (Hari Terakhir Q2 2017): 1763.70 Mata, Turun 7.70 Mata atau -0.43%

Sehari Selepas Window Dressing: 1768.70 Mata, Naik 5.0 Mata atau 0.28%

28 September 2017: 1758.10 Mata

29 September 2017 (Hari Terakhir Q3 2017): 1755.60 Mata, Turun 2.5 Mata, atau -0.14%

Sehari Selepas Window Dressing: 1754.80 Mata, Turun 0.80 Mata atau -0.01%

28 Disember 2017: 1779.10 Mata

29 Disember 2017 (Hari Terakhir Tahun 2017): 1796.80 Mata, Naik 17.70 Mata atau 0.99%

Sehari Selepas Window Dressing: 1782.70 Mata, Turun 14.10 Mata atau -0.78%

29 Mac 2018: 1856.40 Mata

30 Mac 2018 (Hari Terakhir Q1 2018): 1863.50 Mata, Naik 7.10 Mata atau 0.38%

Sehari Selepas Window Dressing: 1858.40 Mata, Turun 5.10 Mata atau -0.27%

28 Jun 2018: 1665.70 Mata

29 Jun 2018 (Hari Terakhir Q2 2018): 1691.50 Mata, Naik 25.80 Mata atau 1.55%

Sehari Selepas Window Dressing: 1685.10 Mata, Turun 6.40 Mata atau -0.38%

Window Dressing Memang Wujud

Memang tak dinafikan Window Dressing memang wujud di Bursa Malaysia. Mungkin bukan setiap 3 bulan seperti takrifannya, tetapi setiap 6 bulan sekali iaitu di hari terakhir pertengahan tahun dan hari terakhir di penghujung tahun.

Nampak sangat ia naik pada hari terakhir tersebut dan turun pada hari berikutnya.

Bagaimanakah caranya kita sebagai pelabur runcit dapat menikmati keuntungan di atas Window Dressing ini?

Kajian Kes Sime Darby Property

Sumber: Bursa Marketplace

Harga Khamis 28 Disember 2017: RM1.45

Harga Jumaat 29 Disember 2017: RM1.78

Kenaikan: RM0.33 atau 22.76%

Harga Selasa 2 Januari 2018: RM1.46

Pada hari terakhir dagangan bagi tahun 2017, kaunter Sime Darby Property mengalami kenaikan yang ketara. Mungkin tak berapa nampak sebab ia seolah-olah pergerakan turun naik saham yang biasa berlaku.

Tapi kalau kita zoom untuk tengok carta 15 minit, kita akan nampak pergerakan harga yang tinggi dengan volume yang sangat banyak. Untuk ini, kami gunakan aplikasi web daripada RHB Invest.

Jam 4:30 – 4:45 petang Jumaat 29 Disember 2017

Di saat-saat akhir sebelum pasaran berehat sebentar pada jam 4.45 petang, dengan pantas ia bergerak. Dengan volume sebanyak 4.1juta unit, harga saham naik daripada RM1.45 ke RM1.69 dalam tempoh 15 minit.

Jam 4:50 – 5:00 petang Jumaat 29 Disember 2017

Sepuluh minit terakhir dagangan bagi tahun 2017, saham Sime Darby Property selagi lagi buat kenaikan yang luar biasa dengan jumlah volume lebih banyak iaitu 7.13juta unit untuk tutup pada harga RM1.78. Nampak tak tiba-tiba ada satu line tiba-tiba berada di puncak? Ia telah membuat ‘gap up’, maka inilah yang dinamakan window dressing.

Kalaulah kita boleh beli sebelum ianya naik, dan queue sell pada jam 450 petang, sedar-sedar dah untung 22.76% dalam sekelip mata.