Private Retirement Scheme (PRS) atau Skim Persaraan Swasta merupakan sebuah skim simpanan dan pelaburan jangka masa panjang secara sukarela yang ditubuhkan bagi menambah simpanan dana persaraan. Ia merupakan pilihan tambahan bagi rakyat Malaysia sama ada yang bekerja di sektor awam atau swasta juga bagi mereka yang bekerja sendiri.

Di Malaysia, badan yang melindungi kepentingan PRS dan mendidik orang ramai mengenainya ialah Private Pension Administrator (PPA). PPA telah dilancarkan serentak dengan penubuhan PRS pada 18 Julai 2012.

PRS diwujudkan untuk memastikan setiap orang dewasa produktif yang masih muda dan generasi Malaysia akan datang mempunyai tabungan dan simpanan aset kewangan mencukupi menjelang persaraan mereka.

Ia mengikut model seperti KWSP yang mempunyai 2 akaun iaitu Sub Account A (70% caruman) dan Sub Account B (30% caruman). Caruman dalam PRS bersifat sukarela berbanding KWSP yang merupakan caruman wajib setiap bulan.

Setiap dana yang ditawarkan melalui PRS juga memberi pilihan kepada pelabur untuk melabur berdasarkan keperluan persaraan, matlamat kewangan dan toleransi risiko mereka sendiri. Berbanding KWSP, pencarum tidak mempunyai kebebasan untuk memilih jenis-jenis dana.

3 tetapan dana teras dalam PRS menawarkan campuran pakej yang menyediakan pertumbuhan, sederhana dan konservatif serta pulangan berdasarkan tahap kehidupan yang berkembang ke arah persaraan. Contoh pembahagian seperti berikut:

| Kategori Dana | Peruntukan Aset |

| Pertumbuhan | Maksimum 70 peratus dalam ekuiti; 30 peratus dalam debentur / pendapatan tetap dan kaedah pasaran wang |

| Sederhana | Maksimum 60 peratus dalam ekuiti; 40 peratus dalam debentur / pendapatan tetap dan kaedah pasaran wang |

| Konservatif | 80 peratus dalam kaedah pendapatan debentur / pendapatan tetap yang minimum iaitu 20 peratus mestilah dalam kaedah pasaran wang dan maksimum 20 peratus dalam ekuiti |

Setakat ini terdapat 9 penyedia PRS yang telah diluluskan oleh Sekurtiti Malaysia iaitu:

- AIA Pension and Asset Management Sdn Bhd

- AmFunds Management Berhad

- Principal Asset Management Berhad

- Kenanga Investors Berhad

- Hong Leong Asset Management Berhad

- Manulife Asset Management Services Berhad

- Public Mutual Berhad

- RHB Asset Management Sdn. Bhd

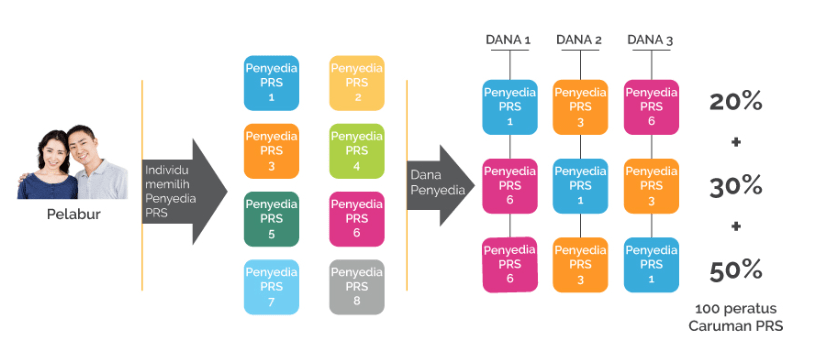

Di antara kelebihan lain dana PRS adalah anda boleh memilih untuk menyumbang kepada satu (1) atau lebih Penyedia PRS. Di bawah setiap Penyedia PRS, anda boleh memilih untuk melabur dalam satu (1) dana atau lebih dengan menyumbang berdasarkan tetapan pilihan (pemilihan berdasarkan umur) atau memilih dana berdasarkan pilihan anda.

Ingatlah bahawa membuat permulaan simpanan seawal yang akan memberikan kesan yang besar kepada jumlah simpanan untuk persaraan anda.

Sumber rujukan dan kredit gambar: Private Pension Administrator Malaysia (PPA)

Bagaimana hendak daftar Skim ini dan skim ini potong duit dari mana?