Sub Topik

Sebelum ini kami ada cerita serba sedikit tentang Best Ke Jadi Remisier? Kita dapat tahu kelebihan menjadi seorang remisier, selain daripada berkongsi ilmu dapat juga menjana pendapatan yang lumayan.

Malah Master Yus yang dahulunya dikenali sebagai seorang perempit di litar bursa, kini telah maju selangkah lagi untuk menjadi seorang remisier. Ikuti kisah beliau yang penuh inspirasi di Kisah Perempit Di Litar Bursa Kepada Seorang Remisier.

Nak jadi remisier ni sebenarnya senang. Anda hanya perlu lulus dua peperiksaan:

- Modul 6

- Modul 7

Eh, nampak macam mudah je kan? Mesti kacang putih punya.

Berkenalan Dengan Suruhanjaya Sekuriti Terlebih Dahulu

Untuk menjadi seorang remisier, kita perlu tahu dulu siapa itu Suruhanjaya Sekuriti. Kalau berkaitan bank, simpanan dan takaful kita ada Bank Negara Malaysia (BNM), kalau berkaitan bank pelaburan dan pelaburan pula kita ada Suruhanjaya Sekuriti atau Securities Commission (SC).

Siapakah Securities Commission (SC)?

Untuk itu, kita rujuk kepada laman web SC untuk tahu lebih lanjut:

Ditubuhkan pada 1 Mac 1993 bawah Akta Suruhanjaya Sekuriti 1993, SC merupakan badan statutori biaya kendiri dengan kuasa penyiasatan dan penguatkuasaan. SC melapor kepada Menteri Kewangan dan akaunnya dibentangkan di Parlimen secara tahunan. SC mempunyai banyak fungsi pengawalseliaan termasuk:

- Mengawal selia bursa-bursa, rumah-rumah penjelasan dan depositori pusat;

- Mendaftarkan prospektus syarikat selain daripada kelab-kelab rekreasi tidak tersenarai;

- Meluluskan terbitan bon;

- Mengawal selia semua perkara yang berhubung kait dengan sekuriti dan derivatif;

- Mengawal selia pengambilalihan dan percantuman syarikat-syarikat;

- Mengawal selia semua perkara yang berkaitan dengan skim unit amanah;

- Melesenkan dan mengawasi semua individu yang berlesen;

- Menggalakkan kawal selia sendiri; dan

- Memastikan perilaku yang betul di kalangan institusi pasaran dan individu berlesen.

Melaksanakan semua fungsi ini merupakan tanggungjawab besar SC dalam melindungi pelabur. Selain daripada melaksanakan fungsi kawal selia, SC juga bertanggungjawab di bawah undang-undang untuk menggalakkan dan mempromosikan pembangunan sekuriti dan derivatif di Malaysia.

Perhatikan tiga point yang terakhir tersebut, betapa pentingnya SC menitikberatkan bab lesen di dalam industri pelaburan di Malaysia.

Aktiviti Yang Memerlukan Lesen Di Malaysia

Sumber: Licensing Handbook mukasurat 14 – fail PDF

Tengok betul-betul lapan aktiviti yang digariskan oleh SC seperti di atas. Nak berurusan dengan sekuriti (saham, waran, REIT, ETF dan bon) kita kena jadi seorang remisier yang berdaftar dengan SC. Nak jual unit trust atau amanah saham pun kena daftar juga tau. Kalau nak promote dan jual Skim PRS atau Private Retirement Scheme pun kena daftar dengan SC.

Ada Syarat Nak Jadi Remisier Ni

Bukan semua orang ya boleh jadi remisier, ada beberapa syarat yang perlu dipenuhi seperti berikut:

Sumber: Licensing Handbook mukasurat 25 – fail PDF

Sumber: Licensing Handbook mukasurat 40 – fail PDF

Sumber: Licensing Handbook mukasurat 42 – fail PDF

Nak jadi seorang remisier, ada beberapa syarat yang dikenakan seperti:

- Berumur 21 tahun dan ke atas

- Mempunyai diploma atau degree

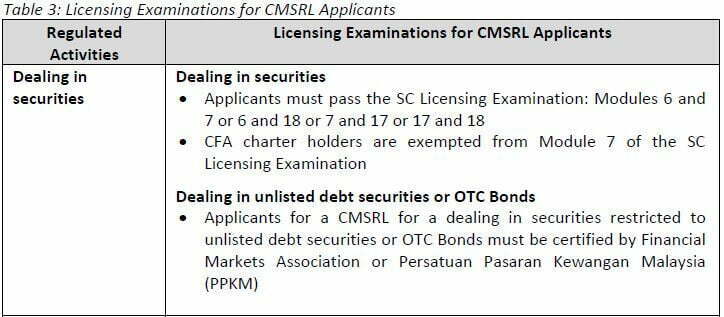

- Lulus Modul 6 dan 7, atau Modul 6 & 18, atau Modul 7 & 17, atau Modul 17 & 18

Nak Jadi Remisier Kena Lulus Modul 6 Dan Modul 7

Tapi kebanyakan remisier biasanya akan mengambil Modul 6 dan Modul 7. Tapi apakah Modul 6 dan Modul 7 ni?

Module 6 – Stock Market and Securities Law (Pasaran Saham dan Undang-undang Sekuriti)

Sumber: SIDC

Perlu hadir kursus selama 2.5 hari di SC dengan yuran sebanyak RM954.

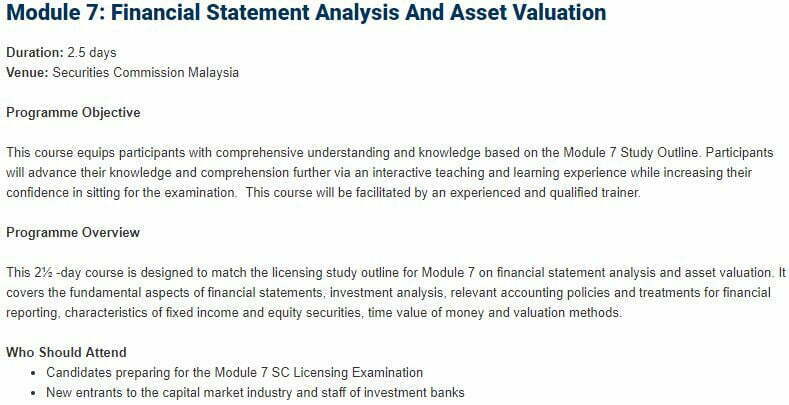

Module 7 Financial Statement Analysis And Asset Valuation (Analisis Penyata Kewangan dan Penilaian Aset)

Sumber: SIDC

Sama juga, perlu kursus selama 2.5 hari di SC dengan yuran sebanyak RM954.

Dah Pergi Kelas, Ambil Peperiksaan Pula

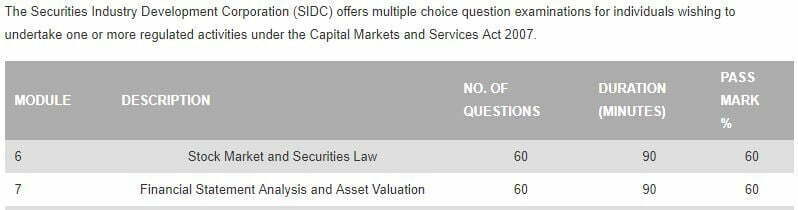

Sekarang dah faham apa yang dipelajari setelah menghadiri kelas seminggu lamanya, kini masa untuk ambil peperiksaan pula:

Sumber: SIDC

Kedua-dua Modul 6 & Modul 7 ada 60 soalan yang perlu disiapkan dalam masa 90 minit. Dengan passing mark sebanyak 60%, ini bermakna anda perlu dapat sekurang-kurangnya 36 betul. Soalan adalah berbentuk objektif, dengan pelbagai pilihan jawapan (multiple choice) untuk kita menjawabnya.

Sumber: SIDC

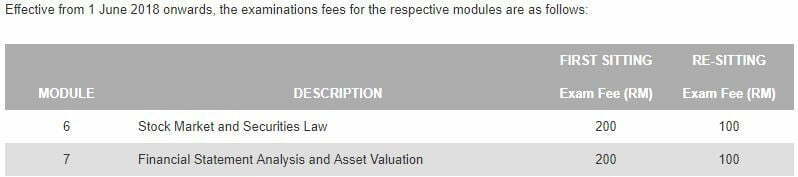

Pertama kali ambil peperiksaan, kita perlu bayar RM200. Kalau gagal dan mahu ambil peperiksaan lagi sekali, perlu bayar RM100 untuk mendudukinya semula.

Boleh Ambil Exam Olok-Olok Dulu

Dah pergi kelas, dah bayar yuran peperiksaan, apa kata kita ambil dulu peperiksaan olok-olok. Dapat juga merasai debaran soalan, dan bagaimana untuk menjawab soalan tersebut.

Bolehlah ke laman web SIDC dan ambil COMPUTER-BASED EXAMINATION MOCK-UP.

Dan kalau nak tahu, Modul 6 senang sikit nak lulus kalau berdasarkan passing rate berikut:

Sumber: SIDC – fail PDF

Dah tahu Modul 7 susah sikit, jadi kena beri tumpuan lebih semasa hadiri kelas dan bertenang sewaktu mengambil peperiksaan.

Didoakan supaya anda berjaya menjadi seorang remisier, dan menjadi seorang pendidik bagi membantu lebih ramai orang terbuka mata tentang pelaburan saham patuh syariah di Malaysia.

Memang nampak macam senang, tetapi realitinya kita perlu bersabar kerana ianya mengambil masa beberapa bulan juga, daripada saat pergi ke kelas, belajar daripada buku, ambil exam olok-olok, ambil exam sebenar, dan akhirnya dapat sijil mengatakan “Tahniah, Anda Lulus”!