Sub Topik

Ekonomi Malaysia sungguhpun berkembang sedikit perlahan, berjaya berkembang sebanyak 4.5% pada suku pertama 2019, 4.9% pada suku kedua 2019 dan 4.4% pada suku ketiga 2019.

Pertumbuhan ekonomi ini telah disokong oleh perbelanjaan isi rumah dan pelaburan swasta yang lebih tinggi.

Gabenor Bank Negara Malaysia, Datuk Nor Shamsiah Mohd Yunus berkata, sektor swasta telah berjaya menjadi penggerak terpenting pertumbuhan dengan penggunaan swasta berkembang 7.8%.

Baca : Siapa Bank Pusat (Central Bank) Dan Apakah Peranannya Di Malaysia?

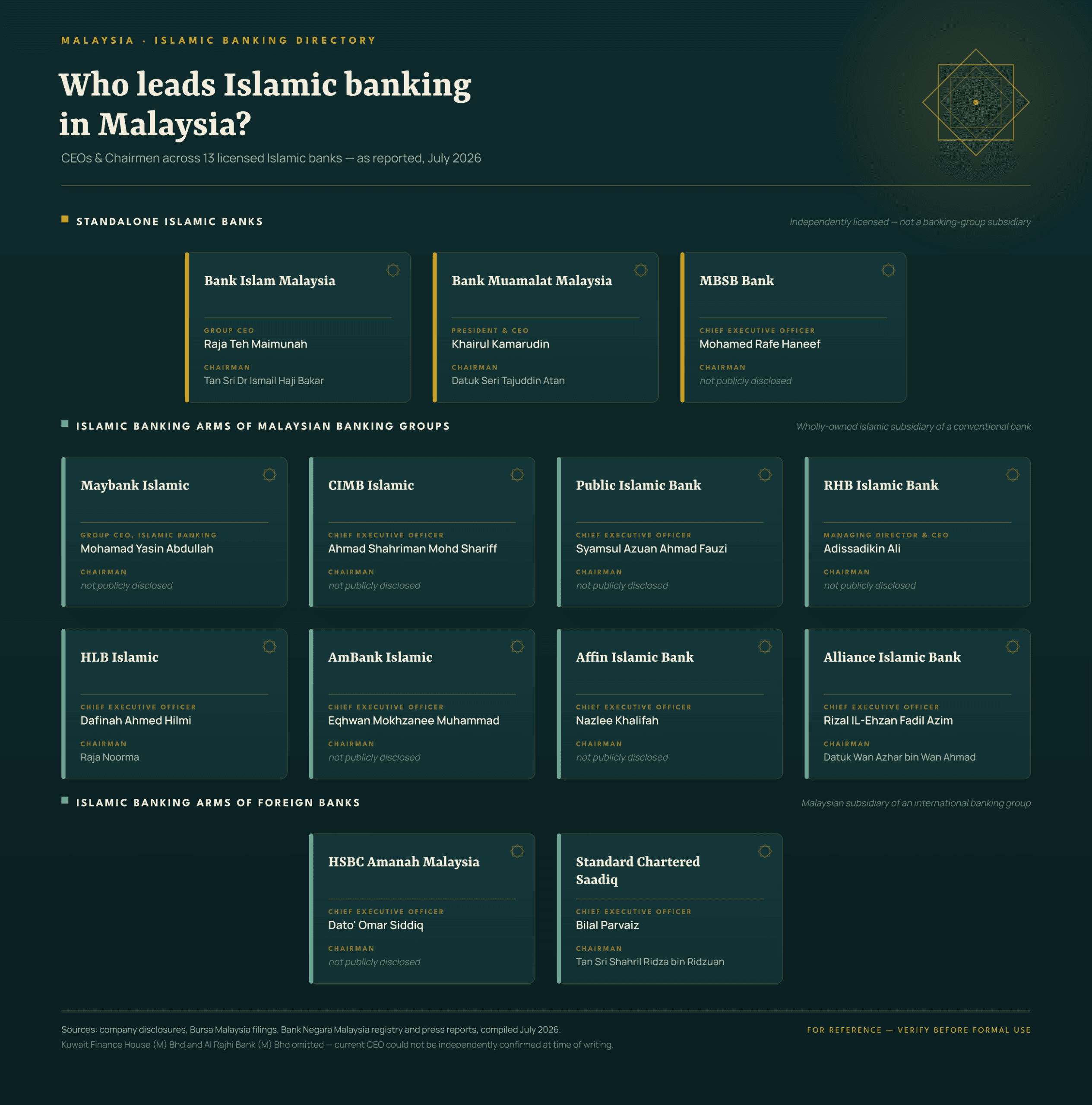

“Tahukah anda, dekat Malaysia kita ada 26 bank perdagangan, 16 bank Islam, 11 bank pelaburan, dan 1 bank Islam antarabangsa”

Revolusi Industri 4.0 juga berjaya memberi impak positif kepada ekonomi Malaysia apabila prestasi bank-bank di Malaysia meningkat di saat kemunculan teknologi kewangan (FinTech) yang semakin meluas diguna pakai di Malaysia.

Bank-bank di Malaysia masih mampu mencatatkan keuntungan dan pengukuhan aset yang berkualiti meskipun menerima margin keuntungan yang rendah dan penurunan kredit.

Sungguhpun begitu, bank-bank di Malaysia tidak terlepas daripada terjejas teruk akibat daripada wabak Covid-19 yang melanda. Ditambah pula dengan penurunan kadar Overnight Policy Rate (OPR) dan moratorium 6 bulan yang diumumkan kerajaan.

Penentu Prestasi Bank Di Malaysia

Dalam menentukan prestasi bank, terdapat lima penentu yang dinilai seperti berikut.

Baca : Pendapatan vs Produktiviti: Analisis Laporan Tahunan Bank Negara Malaysia (BNM) 2018

1. Kecekapan Kos Bank

Public Bank berjaya mengurangkan kos yang dikeluarkan bank dan setiap pekerjanya menjana pendapatan tertinggi berbanding bank-bank lain di Malaysia.

2. Kecakapan Bank Asia Tenggara vs Penilaian

Semakin efisien sebuah syarikat, semakin tinggi penilaian syarikat tersebut di pasaran.

Walau bagaimanapun, apabila kita membuat garis regresi di antara kedua-dua faktor ini, nampaknya pasaran telah berlaku lebihan bayaran kepada Public Bank dan kekurangan bayaran kepada Bank Islam.

3. Pinjaman Tidak Berbayar / Non Performing Loan (NPL)

NPL adalah faktor paling utama yang memberi kesan kepada pulangan hasil ekuiti. Untuk rekod, Affin Bank merupakan bank dengan kadar NPL paling teruk.

4. Kadar Kad Kredit Diluluskan

Kadarnya telah berkurangan semenjak beberapa tahun kebelakangan ini.

5. Kadar Pinjaman Kereta Diluluskan

Kadarnya telah menjadi statik dan mendatar semenjak beberapa tahun kebelakangan ini.

Pembelian Hartanah Kediaman Dan Komersial

Pembelian hartanah jenis kediaman dan komersial telah menunjukkan nisbah yang bervariasi antara satu sama lain.

Penyusutan pembelian hartanah di Malaysia semenjak tahun 2007 berkemungkinan kerana indeks harga rumah yang meningkat kepada 5.3% daripada 1.9% pada tahun 2006.

Kecekapan Kos Bank VS Pendapatan Dijana Setiap Pekerja

Public Bank menduduki tempat tertinggi sebagai bank yang paling tinggi menjana pendapatan dari setiap pekerja dengan seorang pekerja menyumbang RM350,000.

RHB Bank dan Maybank pula dilihat sebagai bank yang bijak dalam mengurangkan kos.

Manakala Bank Islam mempunyai pekerja yang bagus dalam menjana pendapatan tetapi bank kurang baik dalam mengurangkan kos.

Hong Leong pula dilihat bagus dalam kedua-dua indikator.

Trend NPL Bagi Bank Di Malaysia

Sepanjang suku pertama 2018 sehingga suku pertama 2019, trend NPL adalah mendatar dengan nisbah 0.005 terendah di antara 9 bank di Malaysia.

CIMB Bank pula bermula dengan trend tertinggi pada suku pertama 2018 dan mula menurun pada suku keempat 2018.

Baca : Senarai 58 Bank Yang Wujud Di Malaysia

Affin Bank mencatatkan trend NPL kedua tertinggi selepas CIMB Bank pada suku pertama 2018 dan menjadi tertinggi bermula suku keempat 2018 dan suku pertama 2019.

Tiga bank Malaysia dengan trend NPL terendah adalah Public Bank, Hong Leong Bank dan Bank Islam.

Manakala bank Malaysia dengan trend NPL tertinggi adalah Maybank, CIMB dan Affin Bank.

Kecekapan Bank Asia Tenggara VS Penilaian

Public Bank berada di tangga teratas dengan permodalan pasaran tertinggi di antara 19 bank dari Malaysia, Singapura dan Thailand.

Nisbah Price to Book Ratio 2.2 Public Bank juga adalah yang tertinggi di antara semua bank di Asia Tenggara.

Baca : Definisi Dan Fungsi Bank Di Malaysia

Nisbah Price to Book dikira dengan membahagikan harga saham syarikat dengan nilai buku sesahamnya, yang ditakrifkan sebagai jumlah asetnya yang ditolak oleh sebarang liabiliti.

Nisbah P / B rendah boleh menunjukkan saham undervalued, dan boleh berguna apabila menjalankan analisis menyeluruh saham.

Kesimpulannya, prestasi kebanyakan bank di Malaysia berada dalam keadaan baik dan stabil sungguhpun berdepan dengan pelbagai cabaran.

Peningkatan penggunaan FinTech sedikit sebanyak memberi impak positif kepada bank-bank di Malaysia. Bahkan, CIMB Group Holdings Berhad memiliki 52% pegangan saham dalam Touch N Go.

Dengan kegawatan ekonomi yang melanda tahun 2020 ini, prestasi bank-bank tempatan mungkin sedikit terjejas.

Sumber Rujukan: