Sub Topik

Urusan menjadi lebih mudah dan pantas apabila kita benar-benar fahami prosedur dan perkhidmatan yang ditawarkan oleh bank-bank di Malaysia. Sebelum ini kita dah tengok Definisi Dan Fungsi Bank di Malaysia, semoga semakin ramai orang faham kenapa wujudnya begitu banyak bank.

Produk bank terdiri daripada produk Islamik dan produk Konvensional adalah bergantung kepada jenis bank tersebut. Ada bank yang hanya menawarkan produk konvensional dan ada juga bank yang menawarkan semua jenis produk.

Paling penting sekali, bank yang wujud di Malaysia ini haruslah disahkan dan diluluskan oleh Bank Negara Malaysia. Jom lihat senarai bank yang wujud di Malaysia menurut Bank Negara Malaysia.

1. Bank Komersial

Bank komersial adalah bank umum yang lengkap dengan segala perkhidmatan transaksi wang dalam negara dan luar negara serta mempunyai produk kewangan yang membantu orang ramai menguruskan kewangan masing-masing. Menurut sumber Berita Harian, bank komersial juga aktif dalam menyalurkan pinjaman dan perniagaan serta mendapatkan pembiayaan yang mudah. Berikut adalah senarai bank komersial yang wujud di Malaysia.

- Affin Bank Berhad

- Alliance Bank Malaysia Berhad

- AmBank (M) Berhad

- BNP Paribas Malaysia Berhad

- Bangkok Bank Berhad

- Bank of America Malaysia Berhad

- Bank of China (Malaysia) Berhad

- CIMB Bank Berhad

- China Construction Bank (Malaysia) Berhad

- Citibank Berhad

- Deutsche Bank (Malaysia) Berhad

- HSBC Bank Malaysia Berhad

- Hong Leong Bank Berhad

- India International Bank (Malaysia) Berhad

- Industrial and Commercial Bank of China (Malaysia) Berhad

- J.P. Morgan Chase Bank Berhad

- MUFG Bank (Malaysia) Berhad

- Malayan Banking Berhad

- Mizuho Bank (Malaysia) Berhad

- OCBC Bank (Malaysia) Berhad

- Public Bank Berhad

- RHB Bank Berhad

- Standard Chartered Bank Malaysia Berhad

- Sumitomo Mitsui Banking Corporation Malaysia Berhad

- The Bank of Nova Scotia Berhad

- United Overseas Bank (Malaysia) Bhd.

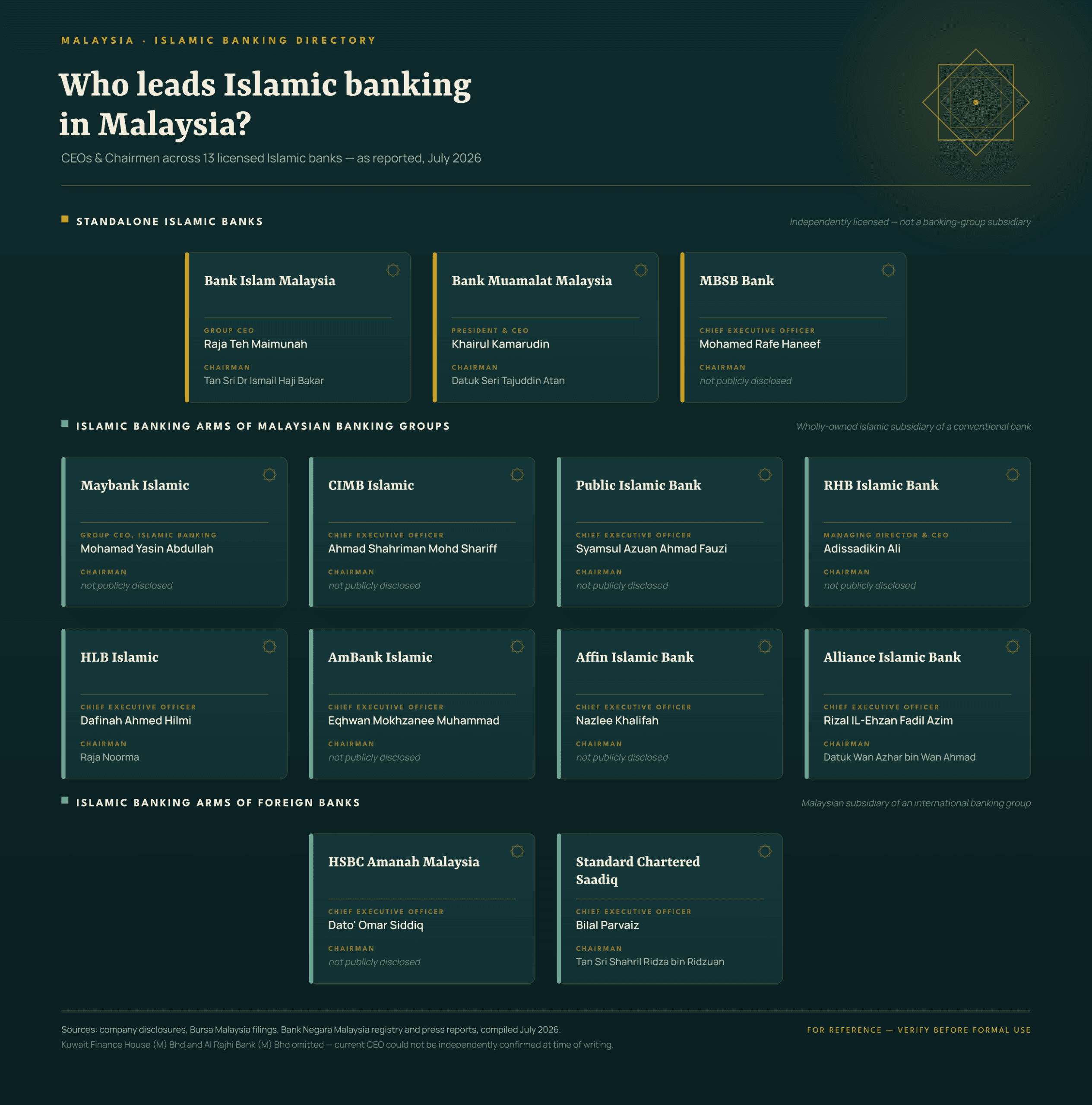

Bank Perbankan Islam (Dalam Dan Luar Negara)

Bank perbankan Islam atau dikenali sebagai bank Islam merujuk kepada sistem

perbankan yang menurut prinsip Islam iaitu undang-undang syariah. Ia menggunakan konsep kewangan Islam dalam setiap urusniaga. Antara konsepnya adalah ijarah (sewaan), musyarakah (perkongsian), mudharabah (perkongsian keuntungan) dan banyak lagi.

- Affin Islamic Bank Berhad

- Al Rajhi Bank

- Alliance Islamic Bank Berhad

- AmBank Islamic Berhad

- MBSB Bank Berhad

- Bank Islam Malaysia

- Bank Muamalat Malaysia

- CIMB Islamic Bank Berhad

- Hong Leong Islamic Banking Berhad

- HSBC Amanah Malaysia Berhad

- Kuwait Finance House (Malaysia) Berhad

- Maybank Islamic Berhad

- OCBC Al-Amin Bank Berhad

- Public Islamic Bank Berhad

- RHB Islamic Bank Berhad

- Standard Chartered Saadiq Berhad

Bank Perbankan Islam Antarabangsa

1. Alkhair International Islamic Bank Bhd

2. PT. Bank Muamalat Indonesia, Tbk

Bank Pelaburan

Bank perbankan pelaburan adalah bank yang menguruskan dan terlibat dalam pelaburan, saham, simpanan dan sebagainya. Mereka juga adalah broker bagi pelaburan saham serta pihak yang terlibat dalam menguruskan transaksi jual beli saham. Jom lihat Bank Pelaburan menurut Bank Negara Malaysia.

- Alliance Investment Bank Berhad

- Affin Hwang Capital

- AmInvestment Bank Berhad

- CIMB Investment Bank Berhad

- Hong Leong Investment Bank Berhad

- Public Investment Bank Berhad

- RHB Investment Bank Berhad

- KAF Investment Bank Berhad

- Kenanga Investment Bank Berhad

- Maybank Investment Bank

- MIDF Investment Bank Berhad

- MIMB Investment Bank Berhad

- OSK Investment Bank Berhad

- ECM Libra Investment Bank Berhad

Itulah dia 58 senarai bank yang wujud di Malaysia sehingga hari ini yang masih membantu menguruskan hal-hal kewangan masyarakat dan negara. Biarpun ia terdiri daripada local dan foreigner, ia tetap menjalankan tanggungjawab dengan baik di Malaysia dan telah membantu ramai orang.

Sumber Rujukan: