Kebanyakan daripada kita dah kenal dengan pasaran saham. Tetapi apabila disebut mengenai derivatif, memang tidak ramai yang tahu. Mungkin dalam artikel lain kami akan berkongsi contoh-contoh mudah untuk difahami.

Sebelum itu, akhir-akhir ini semakin banyak isu berkaitan halal atau haram produk-produk derivatif seperti Forward, Future, Options, Swap, ETF dan CFD.

Nampaknya ramai orang kita yang suka main ‘terjah’ dulu, belajar halal haramnya kemudian.

Alhamdulillah Datuk Dr Mohd Daud Bakar, cendekiawan atau figura syariah dunia merangkap Pengerusi Majlis Penasihat Syariah Suruhanjaya Sekuriti Malaysia sudi berkongsi panjang lebar dalam LIVE video beliau.

Semoga selepas ini kita semua akan lebih jelas.

Sesi ini akan melihat posisi hukum Syariah dalam semua produk derivatif seperti Forward, Future, Option, Swap, ETF, CFD

Di samping melihat isu opsyen, sesi ini akan melihat isu intraday selling, short sale, arbitrage, speculation, forward Forex, CFD, Future patuh Syariah, Swap dan Teori Pengurusan risiko yang moden di kurun 21 Masihi

Sambungan Speculation, Forward Forex, Future Patuh Shariah dan Swap

Sambungan Swap, CFD, ASB dan Pelaburan Emas

ETF dan Pelaburan Berasaskan Emas

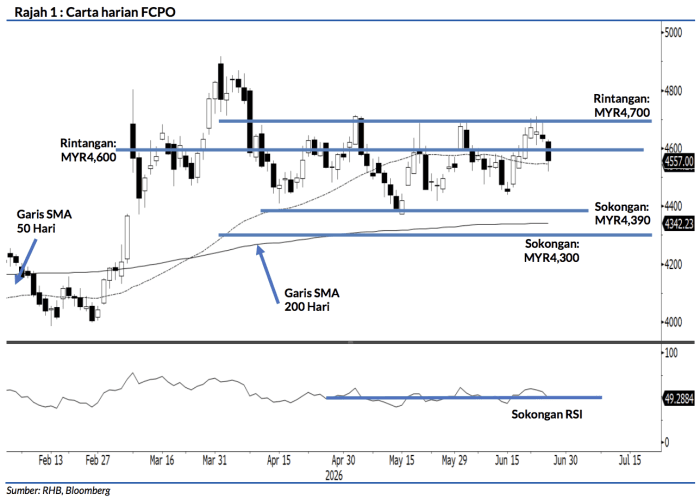

Baca juga: Pengenalan Kepada Niaga Hadapan Minyak Sawit Mentah (FCPO)

Kumpulan video yang sangat bermanfaat untuk umat Islam.