Sub Topik

Hari ini saya akan mengupas mengenai PTPTN.

PTPTN atau Perbadanan Tabung Pendidikan Tinggi Nasional diwujudkan bagi membantu memberi pinjaman pendidikan kepada pelajar yang mengikuti pengajian di Institusi Pendidikan Tinggi (IPT) tempatan. Ini akan membolehkan pelajar membiayai sepenuh atau sebahagian yuran pengajian dan juga kos sara hidup sepanjang tempoh pengajian.

Apa yang saya perhatikan bila mana kita menyebut mengenai PTPTN, ramai menarik muka masam mengatakan PTPTN ini kejam.

Allahuakbar.

Bersyukurlah agensi kerajaan ini telah bantu merealisasikan impian anda untuk melanjutkan pelajaran.

Bagaimana pembayaran balik PTPTN diambil kira?

1. Berdasarkan syarat dikenakan, pembayaran balik akan berkuatkuasa 6 bulan secara automatik selepas tamat penggajian TANPA perlu menunggu surat pembayaran balik dari PTPTN.

2. Kos upah (ujrah) akan mula berkuatkuasa pada bulan ke-7.

3. Sekiranya anda masih lagi menggunakan sistem konvensional, saya sarankan anda bertukar ke kos ujrah, dengan syarat bayaran PTPTN anda memang tiada tunggakan.

4. Secara automatik juga, semua peminjam setelah 6 bulan tamat pengajian akan disenaraikan di dalam CCRIS.

5. CCRIS merupakan rekod pembayaran balik pinjaman-pinjaman berlesen seseorang individu.

6. Peminjam perlu membuat bayaran secara konsisten mengikut jadual bayaran balik yang ditetapkan oleh PTPTN bagi mengelakkan tunggakan demi memastikan rekod CCRIS berada dalam keadaan baik.

Bagaimana menangani tunggakan dalam PTPTN?

1. Sentiasa membuat bayaran awal, sebaik-baiknya sebelum 15hb setiap bulan

2. Sentiasa mengikut jadual bayaran balik yang diberi.

Contoh – Sekiranya bayaran balik adalah RM 200 sebulan, jangan sesekali bayar kurang dari RM 200 kerana sebarang shortfall akan direkod sebagai tunggakan di dalam CCRIS.

Sebarang rekod buruk dalam CCRIS akan menyusahkan anda mendapat fasiliti bank untuk pembiayaan kereta, rumah dan sebagainya.

Apa saya perlu buat sekiranya ada tunggakan?

Sekiranya anda rasa atau anda agak ada tunggakan, perkara terbaik adalah rujuk terus ke kaunter PTPTN.

Anda ada beberapa pilihan:

- (A) Sekiranya anda ADA cash yang banyak, sila buat jumlah bayaran penuh untuk tunggakan tersebut.

- (B) Sekiranya anda TIADA cash, boleh apply untuk pengeluaran Akaun II KWSP untuk menyelesaikan jumlah tunggakan. Baca di sini cara-caranya.

Baca juga Cara Keluarkan Duit KWSP Akaun II Untuk Bayar Hutang PTPTN

Sayang nak keluar duit Akaun II KWSP sebab nak reserve duit buat deposit beli rumah?

Percayalah, kalau anda tak settlekan tunggakan PTPTN tersebut, susah bank nak luluskan pinjaman perumahan.

* Key point – Selepas tunggakan diselesaikan, sila ke kaunter PTPTN untuk membuat penstrukturan semula pinjaman PTPTN (Perkara ini akan mengurangkan komitmen bulanan anda)

Sekiranya anda merupakan peminjam bawah skim konvensional, sila selesaikan 50% dari bagi tunggakan serta kos-kos pentadbiran dan sebagainya untuk anda memohon pertukaran kepada skim ujrah. Skim ujrah akan menjimatkan banyak wang anda.

Sekiranya pilihan (A) & (B) diatas tidak boleh dibuat, buatlah pembayaran lebih setiap bulan.

Contoh, sekiranya anda tertunggak selama 24 bulan dan bayaran balik bulanan adalah RM 200 sebulan, usahakan untuk bayar RM 500 sebulan.

Maka, tunggakan anda akan clear dalam masa 2 tahun.

Saya seorang surirumah, bagaimana nak bayar pinjaman?

Jika sudah berhenti kerja atau kini menjadi surirumah sepenuh masa, sila baca Pengalaman Seorang Surirumah Membayar Hutang PTPTN

3 Langkah Mudah Selesaikan PTPTN dengan segera (Di samping mengikut Jadual Bayaran Balik dengan displin)

1. Duit Bonus

Ada duit bonus? Gunakan 50% dari duit bonus setiap tahun untuk bayar PTPTN. Nescaya, baki PTPTN anda akan cepat berkurang

2. Potong perbelanjaan tak perlu dan buat bayaran lebih PTPTN setiap bulan

Sekiranya anda masih lagi seronok tengok ASTROI tetapi baki pinjaman PTPTN anda masih banyak, sila insaf cepat. Kerana duit bayaran ASTROI boleh dibuat sebagai bayaran lebihan pada PTPTN. Nak seronok memang best, tapi ada tempatnya dan ada masanya. Berkorbanlah sikit.

Ini hanya contoh, banyak lagi belanja tak perlu yang boleh dikurangkan seperti percutian yang melebihi kemampuan, tukar sport rim kereta dan sebagainya.

3. Cari pendapatan sampingan

Cari pendapatan sampingan untuk menampung komitmen sedia ada dan membuat bayaran extra kepada PTPTN setiap bulan. Nescaya, anda akan lihat baki pinjaman akan turun dengan cepatnya.

Baca juga artikel Ikuti Kisah Ieza Yusof, Dari Gaji RM1,200 Sebulan ke Multi-Millionaire

Insentif Bajet 2017

1. Untuk dapatkan rebate 10% ke atas pinjaman PTPTN, anda hanya perlu

- buat bayaran sekurang-kurang 50% daripada baki hutang dalam sekali bayaran ATAU

- buat bayaran balik melalui potongan gaji atau Direct Debit mengikut Jadual Bayaran Balik (JBB) ditetapkan.

2. Diskaun 15% untuk penyelesaian penuh keseluruhan baki hutang pinjaman.

Rasulullah SAW bersabda:

يُغْفَرُ لِلشَّهِيدِ كُلُّ ذَنْبٍ إِلاَّ الدَّيْنَ

“Akan diampuni orang yang mati syahid semua dosanya, kecuali hutangnya.” (HR. Muslim III/1502 no.1886, dari Abdullah bin Amr bin Ash).

p/s: Pagi tadi terdengar di radio mengenai misi PTPTN untuk mendapat kembali sejumlah RM4 bilion pinjaman bayaran balik pada tahun ini, lantas saya mengambil keputusan untuk menulis tajuk ini demi membantu pelajar lain di luar sana. Sekiranya anda mendapati tulisan ini membantu, boleh klik SHARE dan saya mohon doa anda supaya urusan dunia dan akhirat saya dipermudahkan.

Ditulis oleh : Khodijah Fatonah

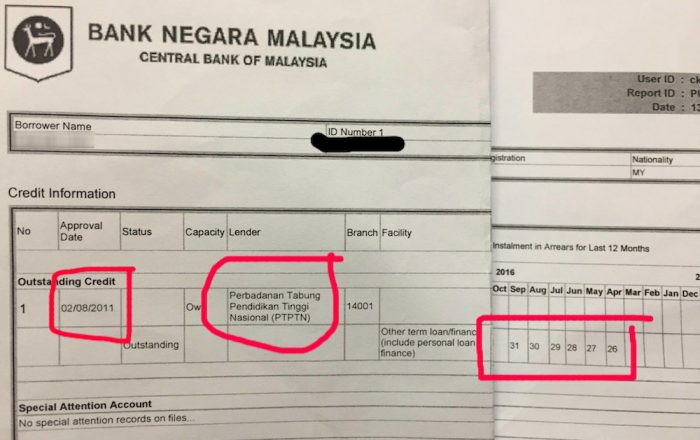

Nak Tahu Anda Layak Dapat Pinjaman / Pembiayaan Dengan Bank atau Tidak? Semak Laporan CTOS / CCRIS Terlebih Dahulu. Pastikan Cantik!

Memiliki rekod CCRIS yang bersih sangat penting untuk kita semua. Kalau rekod CCRIS kita tak cantik, maka susahlah untuk kita mendapatkan apa sahaja pinjaman / pembiayaan daripada bank. Namun rekod CCRIS hanya sebuah laporan skor kredit, bukan rekod blacklist yang sering jadi salah faham dalam kalangan rakyat Malaysia.

Berapa harga untuk laporan CTOS / CCRIS?

Anda boleh dapatkan di laporan MyCTOS serendah RM27.90 di CTOS score, ataupun muat turun secara online di MyCreditInfo daripada EXPERIAN serendah RM23.90.

Dengan EXPERIAN My Credit Info (nama lama dia RAMCI), mereka ada produk bernama Personal Credit Report Plus (PCRP) yang boleh digunakan untuk mendapatkan laporan lengkap mengenai status kewangan anda.

Laporan ini mengandungi maklumat seperti CCRIS;

- Kemudahan kredit anda dengan bank / institusi kewangan di Central Credit Reference Information System (CCRIS), Bank Negara Malaysia.

- Kemudahan kredit peribadi, secara bersama atau diperolehi oleh hak milik tunggal di mana anda adalah pemilik.

- Nama bank atau institusi kewangan yang memberi kemudahan kredit/pinjaman, cawangan institusi kewangan di mana kemudahan kredit/pinjaman yang anda diperolehi.

- Jumlah pinjaman/had kredit, baki tertunggak daripada kemudahan kredit anda dan tarikh terakhir untuk jumlah belum dijelaskan akan dilaporkan oleh bank / institusi kewangan.

- Jenis cagaran atau jaminan yang dicagarkan untuk kemudahan kredit.

- Pembayaran yang kerap untuk setiap kemudahan, seperti setiap bulan atau mingguan.

- Permohonan kredit yang diluluskan selama 12 bulan terakhir dengan ahli CCRIS yang mengambil bahagian.

- Pelbagai kemudahan kredit anda dipantau khas oleh bank atau institusi kewangan di bawah Akaun Perhatian Khas

Selain itu, ada juga maklumat SPGA (Skim Potongan Gaji ANGKASA – baki potongan & sejarah pembayaran), PTPTN, maklumat bukan berkaitan perbankan dan banyak lagi.

Maklumat yang TIDAK termasuk dalam laporan ini adalah:

- Akaun Deposit atau Simpanan

- Rekod pekerjaan

- Status perkahwinan

- Kesihatan

- Rekod jenayah

- Butiran gaji

- Agama

Contoh Laporan Kredit:

Dapat gred 10 kira dah terbaik, bermaksud kurang risiko untuk pembiayaan tidak dibayar atau default. Agak-agak ada ke bank nak bagi pembiayaan kalau kita berisiko tinggi? Paling teruk sekali dapat skor 1 – 3 (WEAK), bank pasti akan terus tolak bulat-bulat je permohonan korang tu tanpa cakap banyak.

Maklumat yang digunakan bagi mengira skor kredit ini termasuk:

- Pinjaman yang anda ada (kad kredit, pinjaman / pembiayaan perumahan, kereta, pinjaman peribadi, dan lain-lain.);

- Sama ada anda membayar pinjaman / pembiayaan tepat pada masanya;

- Jumlah hutang anda yang belum dijelaskan;

- Sama ada anda telah secara aktif memohon kredit baru;

- Sama ada anda mempunyai apa-apa tindakan undang-undang;

- Usia akaun anda

Skrol bawah sikit akan ada bahagian Banking Credit Information. Dekat sini akan disenaraikan segala pinjaman / pembiayaan / kredit kad dan sejarah pembayaran.

Menarik bukan? Cepat check dan DOWNLOAD sekarang.