Pada hari Sabtu bersamaan 22 Februari 2020 yang lalu, segala teka-teki mengenai kadar dividen Kumpulan Wang Simpanan Pekerja (KWSP) akhirnya terjawab.

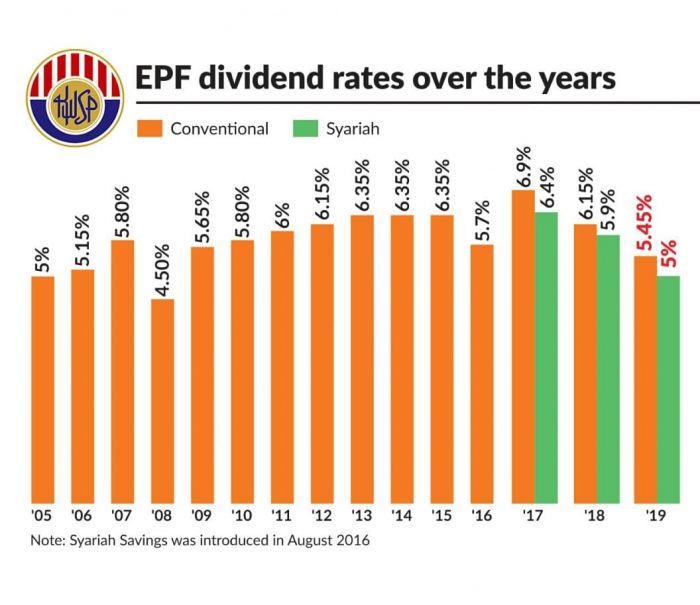

Bagi simpanan Syariah, KWSP mengisytiharkan dividen sebanyak 5%. Manakala bagi simpanan konvensional, KWSP mengisytiharkan dividen sebanyak 5.45%.

Ianya merupakan kadar dividen yang terendah sejak tahun 2009.

Apa-apa pun, ucapkan Alhamdulillah di atas prestasi ini di kala keadaan pasaran ekonomi yang mencabar, dengan perang perdagangan yang berlaku pada tahun 2019; dan serangan wabak penyakit COVID-19 yang melanda pada awal tahun 2020.

Jom kita dengarkan pandangan pakar mengenai dividen KWSP ini. Beliau yang dimaksudkan adalah Tuan Nazarry Rosli, yang sering keluar di kaca televisyen dan suratkhabar bagi membincangkan topik-topik berkenaan pelaburan dan ekonomi.

1. Pengagihan dividen 5.45 peratus untuk simpanan konvensional (terendah sejak 2008) dan 5.0 peratus untuk simpanan shariah munasabah dengan perkembangan semasa ekonomi?. Mohon jelaskan.

– Peratus dividen yang dilapurkan oleh KWSP bagi tahun 2019 dianggap lebih baik jika dibandingkan dengan prestasi indeks FBM KLCI yang menunjukkan pulangan negatif pada tahun lepas.

2. Adakah pengumuman ini selaras unjuran penganalisis?

– Ya, pengumuman dividen ini adalah selaras dengan unjuran kebanyakan penganalisis pasaran.

3. Berdasarkan perkembangan semasa, adakah KWSP memiliki kemampuan untuk mengisytiharkan dividen lebih baik untuk 2020?

– Kita memang menjangkakan ekonomi dunia akan berkembang pada kadar yang lebih baik untuk tahun 2020 tetapi ada sedikit kebimbangan dengan perkembangan terbaru tentang wabak Coronavirus yang telah pun menunjukkan sedikit kesan negatif kepada pertumbuhan ekonomi dunia.

4. Aset pelaburan keseluruhan KWSP mencatatkan RM924.75 bilion setakat 31 Disember 2019. Sasaran KWSP adalah menguruskan aset RM1 trilion dalam 2020 hingga 2023. Adakah KWSP berada dalam landasan tepat untuk mencapai sasaran itu?

– Ini bergantung kepada unjuran kadar pertumbuhan pekerjaan kerana KWSP sebenarnya berfungsi sebagai pengurus dana kepada penyimpan-penyimpan yang menabung untuk hari tua mereka.

5. Dengan situasi ekonomi domestik dan global, adakah KWSP memiliki potensi dan keupayaan untuk memiliki aset lebih RM1 trilion?.Apakah jangka masa yang sesuai untuk mencapainya? 2020 atau lebih lagi?

– KWSP dijangka memerlukan masa yang lebih lama untuk mencapai sasaran mengurus aset melebihi RM1 trilion berikut perkembangan semasa ekonomi dunia.

6. Apakah aset-aset baharu yang difikirkan terbaik untuk KWSP teroka bagi mencapai sasaran RM1 trilion?

– KWSP mungkin perlu lebih memberi tumpuan kepada pelaburan-pelaburan didalam kategori ‘ekonomi baru’ seperti didalam sektor IT dan ‘tenaga baru’

7. Apakah strategi yang terbaik dan difikirkan perlu oleh KWSP untuk meningkat pendapatan sekali gus menjadi cerminan jelas kepada pengagihan dividen lebih baik?

– KWSP perlu lebih agresif untuk melabur diluar dari pasaran tempatan untuk memberikan pulangan dividen yang lebih tinggi kepada penyimpan.

8. Apakah langkah yang perlu untuk meningkatkan keahlian KWSP yang kini berjumlah 14.6 juta ahli?

KWSP perlu bertindak tegas kepada golongan majikan dengan menentukan mereka mencarum bagi pihak pekerja dan juga mempromosikan simpanan KWSP kepada golongan yang bekerja sendiri.

9. Berdasarkan perkembangan semasa termasuk langkah Bank Negara Malaysia (BNM) menurunkan OPR, adakah KWSP perlu menurunkan jumlah caruman kepada 8 peratus seperti pernah dilakukan sebelum ini bagi meningkatkan pendapatan boleh guna pencarum dan meningkatkan penyertaan ahli dalam ekonomi negara?

– Ini bergantung kepada keperluan semasa kerana dengan mengurangkan kadar caruman pekerja ia akan menyebabkan simpanan hari tua penyimpan akan menjadi berkurangan.

10. Untuk tempoh berapa lama (tahun) yang sesuai untuk KWSP melaksanakan caruman 8 peratus?. Mengapa?

– Jika caruman 8 peratus ini dilaksanakan, ia perlu dilakukan hanya untuk satu tempoh yang singkat kerana ia akan mengurangkan dana pekerja sewaktu mereka mencapai umur persaraan kelak.

Nazarry Rosli

Penasihat, Persatuan Penganalisa Teknikal Malaysia (MATA)

Sumber: FB Nazarry Rosli