Ingatkan gaji RM6,000 dah cukup tinggi, tapi rupa-rupanya dengan gaji RM6,000 hanyalah golongan B40 sekiranya kita tinggal di Kuala Lumpur dan Putrajaya.

Habis tu berapa gaji untuk B40, M40 dan T20 ini?

Tapi sebelum itu, ada dua kaedah yang digunakan untuk mengklasifikasikan gaji, iaitu dengan menggunakan median iaitu penengah di antara nombor terkecil dan nombor terbesar dalam satu siri nombor.

Kaedah kedua pula menggunakan purata, iaitu mencampurkan semua nombor di dalam satu siri nombor dan membahagikannya dengan bilangan yang ada.

Dengan menjadikan pendapatan seluruh Malaysia sebagai benchmark, golongan B40 di negeri Kelantan, Sabah, Sarawak, Perak, Perlis, Kedah, Negeri Sembilan dan Pahang berada di bawah paras penengah atau median ini.

Manakala di hujung lagi satu, mereka dengan gaji RM20,000 dan ke atas barulah tergolong di dalam T20 bagi mereka yang berada di Selangor, Putrajaya dan Kuala Lumpur.

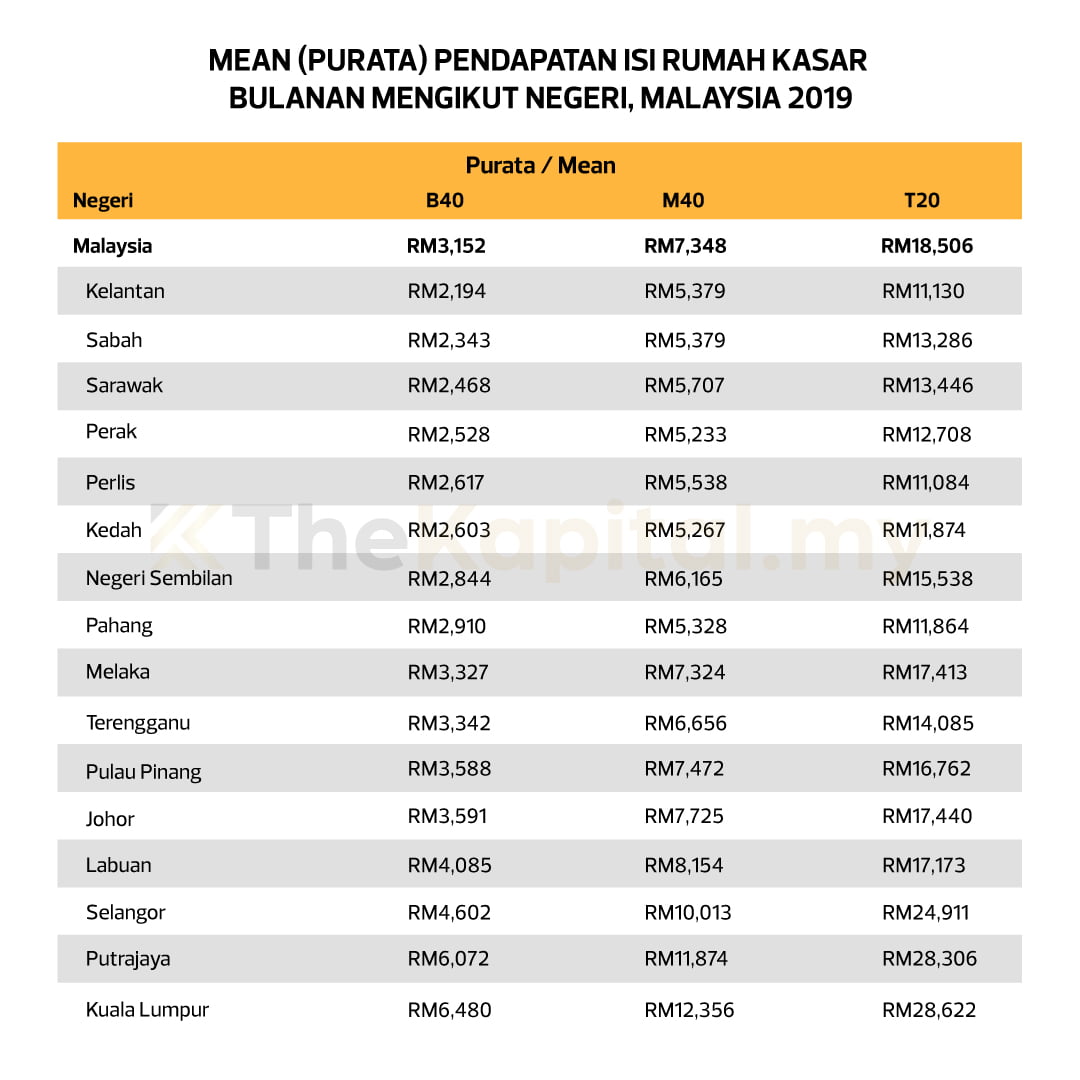

Dengan mengambil Malaysia sebagai penanda aras, mereka yang bergaji kurang dari RM3,152 dikategorikan sebagai golongan B40. Yang lebih mengejutkan, mereka yang bergaji di bawah RM6,000 di Putrajaya dan Kuala Lumpur pun tergolong juga sebagai B40.

Manakala di hujung lagi satu, mereka yang tergolong di dalam T20 di Kelantan, hanyalah sekadar golongan M40 di Selangor. Malah golongan T20 di Kelantan hanyalah tergolong di dalam B20 saja di Putrajaya dan Kuala Lumpur.

Jurang Yang Besar Di Antara Negeri Dan Juga Di Antara B40 dan T20

Di manakah silapnya? Bagaimana untuk merapatkan jurang di antara golongan B40, M40 dan T20 ini?

Susah juga nak menjawab persoalan ini, sebaliknya kita perlu fokus di dalam memantapkan lagi ilmu kewangan dan melibatkan diri dalam pelaburan agar kehidupan kita bertambah baik di masa hadapan.

Dalam ilmu kewangan, kita sering ditekankan dengan pesanan supaya menyimpan wang untuk kegunaan masa hadapan. Pesanan itu tidak salah sama sekali. Namun, dari sudut ekonomi makro, wujud satu fenomena yang dipanggil sebagai ‘Paradox of Thrift’. Jika semua orang, terutamanya mereka yang masih mempunyai pendapatan stabil memutuskan untuk berhenti berbelanja secara drastik, ekonomi tidak akan menjadi lebih kukuh. Sebaliknya, ia akan menjadi lumpuh!

Suntikan tunai daripada perbelanjaan anda sebenarnya adalah minyak pelincir yang menggerakkan enjin ekonomi negara. Jika pendapatan anda tidak terjejas, berikut adalah tiga perkara yang anda perlu teruskan demi kelangsungan ekonomi komuniti.

1. Terus Makan Di Restoran Seperti Biasa

Apabila anda melangkah masuk ke dalam restoran dan memesan sepinggan nasi atau secawan sirap limau, wang tersebut tidak hanya terhenti di tangan pemilik kedai. Ia sebenarnya memulakan satu rantaian ekonomi yang sangat luas.

Sebagai contoh, bayangkan anda membayar RM20 untuk makan tengah hari. Wang itu akan digunakan oleh pemilik restoran untuk membayar bil elektrik kedai, sewa premis dan yang paling penting adalah gaji para pekerja. Pekerja tersebut pula akan menggunakan gaji mereka untuk membeli barangan keperluan harian di pasar raya. Selain itu, pemilik restoran juga perlu membayar pembekal ayam, sayur dan beras di pasar borong.

Jika anda dan ramai lagi orang lain berhenti makan di situ, rantaian ini akan putus. Pembekal sayur akan kehilangan pembeli dan pekerja restoran mungkin kehilangan pekerjaan. Ekonomi adalah satu kitaran yang saling berkait.

2. Terus Membeli Di Gerai Tepi Jalan

Peniaga marhaen atau peniaga kecil biasanya tidak mempunyai simpanan tunai yang besar seperti syarikat korporat. Mereka sangat bergantung kepada aliran tunai harian untuk meneruskan hidup.

Ambil contoh seorang peniaga goreng pisang di simpang jalan. Pelanggan utama mereka mungkin terdiri daripada pekerja pejabat di kawasan sekitar yang masih mempunyai gaji tetap. Jika semua pelanggan ini memutuskan untuk berhenti membeli kerana terlalu panik, jualan peniaga tersebut akan jatuh menjunam.

Kesannya, peniaga kecil ini tidak lagi mampu untuk membeli bahan mentah daripada pembekal lain atau membayar keperluan sekolah anak-anak mereka. Apabila peniaga kecil tidak mempunyai kuasa beli, ekonomi di peringkat akar umbi akan mula mati secara perlahan lahan.

3. Terus Gunakan Perkhidmatan Penghantaran Makanan

Mungkin ada yang berasa bersalah untuk memesan makanan melalui aplikasi seperti Grab atau Foodpanda kerana dianggap membazir kos penghantaran. Namun, sedarilah bahawa dalam situasi ekonomi yang mencabar, sektor ekonomi gig adalah penyelamat utama bagi mereka yang telah kehilangan pekerjaan tetap.

Misalnya, anda memesan makanan secara segera kerana tidak sempat memasak atau ada urusan penting. Wang yang anda belanjakan itu bukan sahaja memberi keuntungan kepada vendor makanan, tetapi ia memberikan pendapatan langsung kepada rider yang menghantarnya.

Bagi anda, caj penghantaran mungkin sekadar beberapa ringgit sahaja. Tetapi bagi seorang rider, itulah modal untuk mereka mengisi minyak motosikal dan menyediakan makanan di atas meja untuk keluarga mereka. Dengan terus membuat pesanan, anda sedang memastikan ekosistem logistik ini terus bernafas.

Berjimat Biar Bertempat

Kita perlu bijak membezakan antara amalan berjimat dengan tindakan berhenti berbelanja. Berjimat bermaksud anda mengurangkan pembelian barangan mewah yang tidak perlu seperti gajet terbaharu atau barangan berjenama.

Memang benar, mengurangkan pembelian gajet atau barangan mewah mungkin menjejaskan pekerja di sektor tersebut. Namun, dalam fasa menghadapi krisis, keutamaan kita adalah pada keperluan asas dan ekonomi tempatan.

Wang yang dibelanjakan di gerai nasi lemak atau restoran tempatan berpusing lebih cepat dalam komuniti setempat berbanding pembelian barangan import yang keuntungannya akan mengalir ke luar negara. Pekerja kedai gajet mungkin terkesan, namun kerosakan ekonomi adalah jauh lebih parah jika peniaga makanan dan pembekal bahan mentah (nadi utama rakyat) yang tumbang dahulu.

Jika anda masih mempunyai slip gaji yang stabil dan aliran tunai yang sihat, jadilah wira ekonomi yang tidak didendang. Teruskan menyokong peniaga marhaen di sekeliling anda.